一、我国珠宝人均水平较低,行业规模仍有较大空间

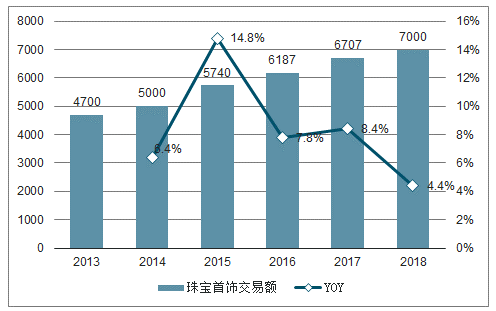

我国珠宝首饰行业规模已达7000亿,但人均珠宝消费相较于发达国家仍有提升空间。回顾我国黄金珠宝市场的发展,2003-2013年是其高速发展的黄金期,但2013年因全球黄金价格大幅下跌,随后两年金价持续走低,叠加经济增速下行、反腐、房价高企等因素,黄金珠宝行业迎来近三年的调整期。而后随着经济和金价的逐渐启稳、房价平稳回落,珠宝行业从2016年开始回升,并于当年一举跃为全球第一大珠宝消费市场。2017年、2018年延续平稳增长,到2018年我国珠宝首饰行业整体规模已经达到7000亿,且未来5年预计维持在3%-5%的稳定增长区间。

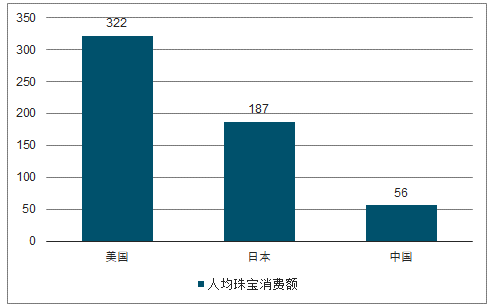

但从人均珠宝消费来看,国内市场仍有提升空间。2018年美国、日本和中国的人均珠宝消费额分别是322/187/56美元。

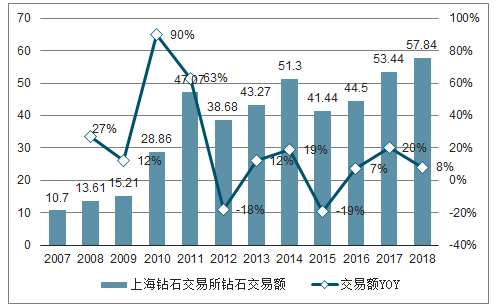

我国成品钻石交易总额(亿美元)及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国珠宝玉石行业市场投资及发展趋势分析报告》

2018年中美日人均珠宝消费额(美元)

数据来源:公开资料整理

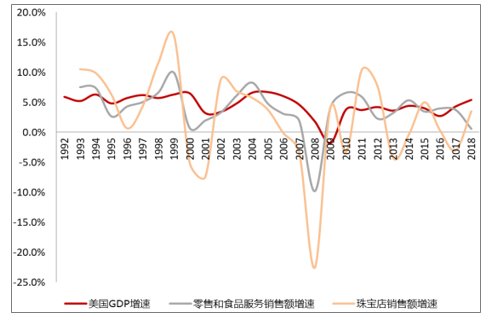

珠宝首饰作为高端可选消费,其增长受到居民收入提升的影响更为明显。参照美国的经济数据来看,珠宝店的销售额增速与社会零售总额增速同向变动,但弹性较社零总额增速变化的弹性要大;

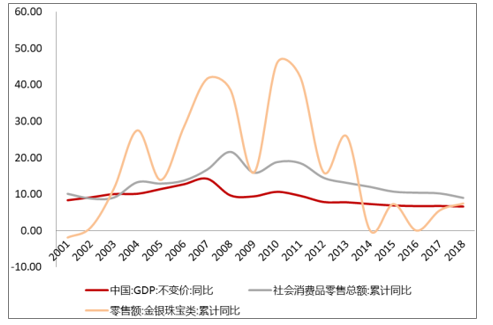

我国珠宝行业还处于成长期,金银珠宝品类的销售额增速有时会与社会零售总额增速变动有一些偏离,但整体变化趋势一致,预计未来与社零总额的增速变化更加具备一致性。

美国珠宝店销售额增速与GDP和社零总额增速同向变动

数据来源:公开资料整理

我国珠宝零售额增速与GDP和社零总额增速同向变动

数据来源:公开资料整理

二、钻石市场:我国是全球第二大钻石消费市场

钻石是一种从上游开采到中游供应都受到国际寡头垄断的资源,目前全球主要的钻石交易场所位于安特卫普、伦敦、纽约、特拉维夫、孟买、上海和香港。上海钻石交易所是国内唯一的钻石进出口交易平台。随着全球钻石消费需求的回升,自2009年以来我国稳居全球第二大钻石消费市场,2018年成品钻石交易总额达到57.84亿美元,同比增长8%。

受国际金融危机的影响,全球主要钻石消费国的钻石进口额呈现波动下降趋势。而得益于我国持续稳定的经济增长、境内钻石交易市场秩序的规范和钻石首饰消费需求的增长,我国钻石进口额基本保持增长。

由于受供给垄断的特殊性影响,全球钻石的价格走势受到毛钻供给和市场需求两方面因素的影响。金融危机以后,钻石价格在2009年保持低位稳定。2010年全球钻石行业复苏明显;受全球经济形势低迷的影响,钻石价格在2018年开始有所下降。

我国成品钻石交易总额(亿美元)及增速

数据来源:公开资料整理

三、钻石消费:婚庆需求弱化,悦己需求增强

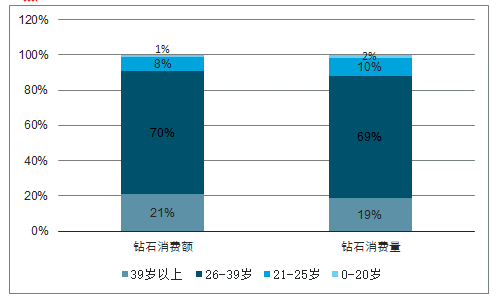

千禧一代受钻石文化影响较深,非婚庆用的钻石饰品占比未来有望持续提高。除了婚庆需求以外,为了满足悦己需求的钻石消费量在提高。和中年群体相比,我国千禧一代(21-39岁)受到钻石文化的影响更深厚,在钻石方面的购买需求更加旺盛,是当前中国最大的钻石消费群体。2017年,千禧一代在中国钻石首饰消费市场中占据了近80%的份额。Z世代(0-20岁群体)尽管目前财富积累不及千禧一代,但也表现出了对钻石的更大偏好,预计未来会成长为钻石消费主力军。

目前钻石首饰产品中,钻戒的销售占比在下滑,也从侧面验证了钻石首饰品的需求正逐步从婚庆场景转移到日常佩戴场景。

千禧一代是钻石主要购买力

数据来源:公开资料整理

我国千禧一代表现出更强的钻石偏好(2018)

数据来源:公开资料整理

四、黄金市场:我国是黄金消费第一大国,人均拥有量与世界平均水平差距较大

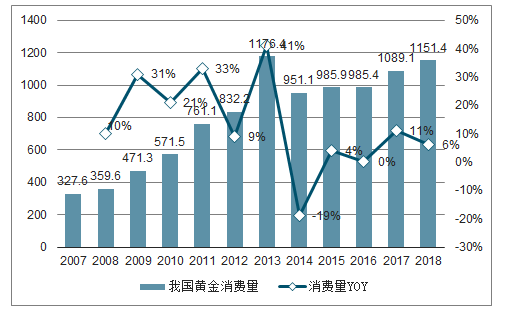

我国从2002年建立上海黄金交易所以来,逐步建立了一套以上海黄金交易所为平台的现货交易,以上海期货交易所为平台的期货交易,以及以商业银行和珠宝首饰店为主体的零售业务的黄金市场综合体系。随着市场管制放宽、规模扩容、产品的多样化、消费和投资需求的增长,2008-2013年我国黄金市场需求量增速明显,年需求量增长速度平均在20%左右。2013年我国黄金消费量首次突破1,000吨。2018年黄金消费量1151吨。预计未来我国将继续保持世界第一黄金消费大国地位。

因黄金的内在投资属性,金价受国际政治、经济、汇市、欧美主要国家国际储备政策、开采成本等影响较大,2008年金融危机以来,国际黄金价格呈快速增长态势;2012-2013年受美国经济好转和资金收紧的影响,黄金价格波动下行;2018-2019年受国际经济形势不稳定因素增多的影响,金价再次走高。

我国黄金消费量(吨)及增速

数据来源:公开资料整理

上海黄金交易所黄金现货结算价格(元/g)

数据来源:公开资料整理

五、上游开采和终端销售是珠宝首饰产业链中利润率最高的环节

珠宝首饰行业产业链分为三部分:上游为原材料供应商,中游主要为设计加工厂商,下游则是终端零售环节。珠宝产业链上的各个环节的盈利能力存在着较大的差异:珠宝上游开采和下游销售环节的净利润最高,分别达到26%和13%;中间切割打磨和加工制造分别只有3%和5%,各环节产业附加值呈现明显的微笑曲线。

钻石产业链各环节利润率呈现微笑曲线

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国珠宝行业市场发展模式及竞争格局预测报告

《2026-2032年中国珠宝行业市场发展模式及竞争格局预测报告》共七章,包括珠宝行业营销战略要素与案例分析,珠宝行业供应链管理与信息化,珠宝行业发展前景与投资机会等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国珠宝行业发展现状及A股上市企业分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)