火锅调味料市场规模预计约300-500亿元, 需求增速15%左右

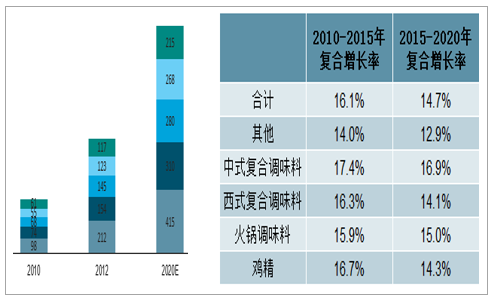

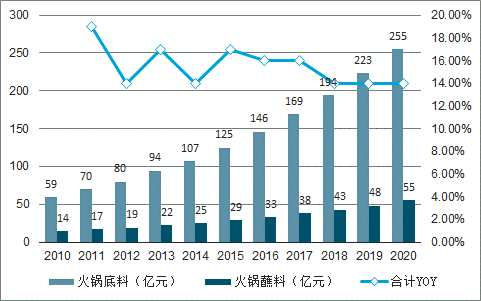

2017 年中国调味品市场整体销售收入为 3097.40亿元,2010 年至 2017 年的 CAGR 为 10.9%,保持稳定增长。2010-2015 年复合调味料市场复合增速达 16.1%,至 2015 年规模达 751 亿元,预计 2015-2020 年仍保持 14.7%复合增速,增速高于调味品行业增速,至 2020 年市场规模达 1488 亿元。其中,预计中式复合调味料与火锅料复合增速保持领先,分别为 16.9%和 15.0%,至 2020 年市场规模分别达 268、310 亿元。火锅调味料是复合调味料的第二大子品类,包括火锅底料(占 80%)和火锅蘸料(占 20%)。火锅调味料目前主要用于火锅,亦可用于烹饪其他中式菜肴,如麻辣香锅和麻辣烫。2018 年火锅调味料的市场规模为 237 亿元(火锅底料 194 亿元,火锅蘸料 43 亿元),预计到 2020 年火锅调味料的市场规模将达到 310 亿元(其中火锅底料 255 亿元,火锅蘸料 55 亿元),复合增长率 15%。

预计底料、中式复合料复合增速保持领先

数据来源:公开资料整理

火锅底料市场复合增长率达 15%

数据来源:公开资料整理

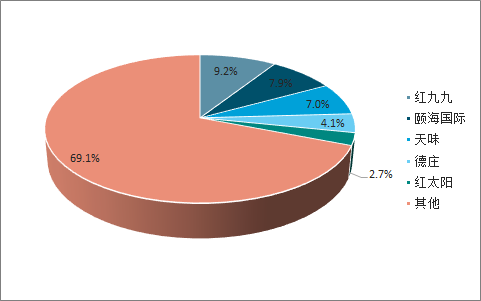

目前火锅底料以家庭及餐饮消费为主,分别占比50.1%/46.1%,其中餐饮端使用火锅底料分为四种模式,包括自制、采购/代工、定制、自营工厂。目前基本上以采购及定制为主,采取自制及自营方式生产底料的餐饮店较少。火锅底料市场 CR5 为 30.9%,前三大公司红九九、颐海、天味的市占率分别为 9.2%、7.9%、7.0%,而中高端火锅底料的 CR3 为 51.1%,远高于整体集中度。中高端火锅底料(10 元以上)占比在 2010-2017 年间从 14.6%提升至 25.7%,预计到 2020年达到 29.6%,反映消费者对品牌化、健康化消费诉求的提升。

自制底料:一般为小规模店铺,餐饮店自行采购炒制原料,根据炒料频率雇佣固定炒料/流动炒料师傅进行炒制,一次炒制可满足几天用量;采购/代工:小型餐饮店通过流通渠道或小型加工厂购买底料产品;定制底料:较大型餐饮店定制化生产底料,如与天味、颐海等大型加工厂合作生产;自营工厂:部分头部火锅店通过自营工厂解决底料需求。

底料主要销售渠道为零售、餐饮

数据来源:公开资料整理

火锅底料市场整体集中度较低

数据来源:公开资料整理

中高端底料市场份额较为集中

数据来源:公开资料整理

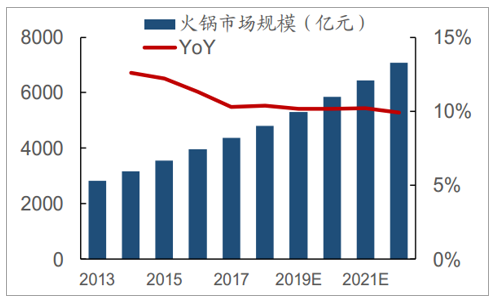

2016 年火锅餐饮收入为 3647 亿元(占餐饮行业比例为 22%),预计至 2020 年火锅餐饮规模达 5774 亿元,复合增长率达 12.17%,高于餐饮行业复合增速约 10%。

火锅市场规模

数据来源:公开资料整理

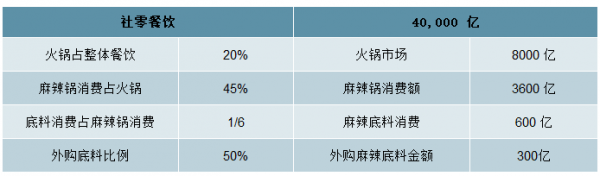

当前火锅调味料(包含火锅底料/蘸料、 川菜复合调味料) 市场规模在300-500亿元左右, 需求增速大约15%。 其中, B端餐饮市场规模超过50%, 且增速略快于C端消费, 按品类划分, 川菜复合调味料增速略快于火锅底料。受益于: 1) 餐饮行业连锁化率提升驱动的B端需求爆发; 2) C端个人消费者的“懒人” 需求增长;3) 产品品类持续快速扩张, 目前整个火锅调味料行业保持着较高的景气度。

火锅调味料市场规模(颐海国际调研反馈)

数据来源:公开资料整理

火锅调味料B端餐饮市场规模测算

数据来源:公开资料整理

火锅底料/蘸料市场规模(亿元)

数据来源:公开资料整理

供给方面, 政策端基于环保标准关停了700-800家地方性小作坊,造成行业产能出清, 有利于龙头企业提升市占率

在此前我们进行的产业调研中, 包括生产企业、 大型火锅连锁企业、 行业协会领导人在内的多方都提及了过去5-7年间, 行业内由于食品安全、 卫生标准的提高以及环保督查的逐步推进, 大批中小型底料企业被迫关闭:

1) 由于火锅底料的炒制会带来较为棘手的排烟、 排污问题, 在17、 18年全国各地环保要求不断提高的背景下, 有大量小厂由于无法在短时间内上马配套的污染处理设备, 出现了大面积的关停现象。 具了解, 当时在川渝、 山东这几个火锅底料的主产区有700、 800家生产厂被迫关闭;2) 为了解决火锅行业标准不统一而带来的一些具有争议性的问题, 在一些事件性因素的助推下, 由国家到地方逐步出台了火锅相关的行业标准。 在标准制定的过程中, 有许多生产底料的龙头企业、 大型火锅连锁企业参与其中;3) 目前国家对于食品制造企业的资质审查和认定日益严格, 即便同样是食品制造公司, 如果尝试生产此前没有涉猎的品类, 都较难以获得生产资质, 在一定程度上提高了行业的准入壁垒。

火锅底料行业政策标准一览

数据来源:公开资料整理

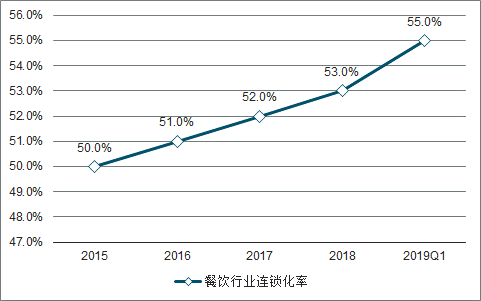

需求驱动因素一:餐饮行业连锁化率提升使得中小B端连锁餐饮对第三方火锅底料的采购需求爆发

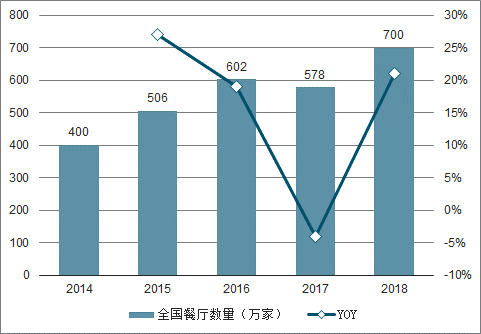

我国餐饮端店铺数量整体快速增长, 并且连锁化率不断提升, 对餐饮品牌采购流程、 原材料品质控制都提出了更为严苛的要求。 包括专门从事餐饮供应链管理的公司也表示, 当门店数量达到5家以上, 便面临着较为严峻的管理管控难题。 反应在火锅店上, 对于火锅底料的来源, 连锁品牌开始越来越多地倾向于购置大厂通路货, 以替代此前的人工炒制和小厂代工。 一方面是大厂品质更为优秀, 另一方面在考虑综合损耗等隐形成本后, 采用大厂的产品相比于人工炒制最多可节约50%左右的成本。

我国餐饮行业连锁化率在稳步提升(以品牌数计)

数据来源:公开资料整理

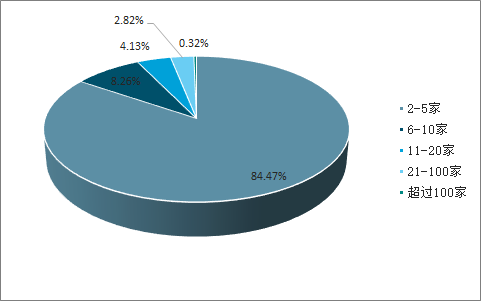

我国火锅连锁餐厅数量占比

数据来源:公开资料整理

全国餐厅数量变化情况

数据来源:公开资料整理

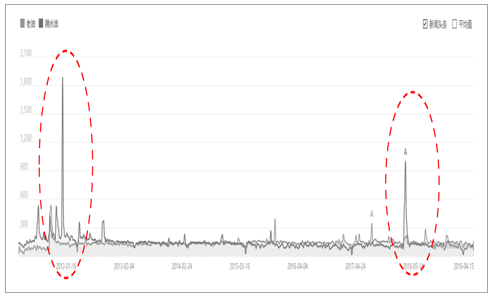

此外, 对于老火锅“口水油” 的管控也倒逼B端火锅门店外购底料数量成倍增长

在11年底、 18年初, 火锅行业分别被集中曝光过一批“老油” 问题, 即火锅底料被重复使用。 其发酵影响, 越来越多的火锅店开始使用一次性用油。 火锅店改为使用一次性的底料最直接的影响就是推高了店铺采购火锅底料的数量。 其次, 外购数量的增加给火锅门店的经营带来不小的压力,而大厂的流通标准品由于本身就具有性价比, 并且税证齐全可以用于餐馆的进项税抵减, 进一步促进了火锅门店对火锅底料采购结构上的改变。此外, 这类事件也带动食品安全标准的快速完善,对供给侧也带来了一定的影响。

“潲水油、老油”热点关注时间点“潲

数据来源:公开资料整理

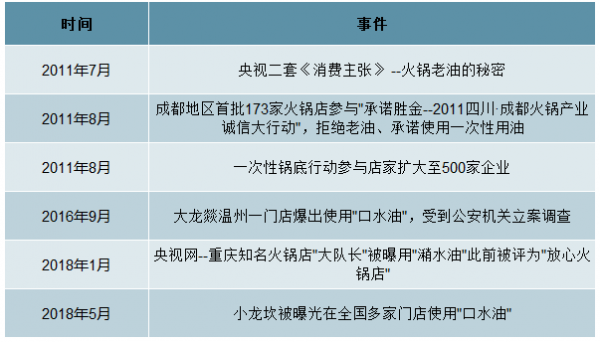

主要老火锅“口水油”管控事件时间及内容

数据来源:公开资料整理

需求驱动因素二: “懒人” 诉求下, C端消费需求保持稳健增长

个人在家里和亲朋好友围坐一起吃火锅, 带有非常鲜明的消费场景标签。 同时, 火锅的消费也紧紧的和冬季的低温环境联系在一起。 就之前的调研反应, 每当北方地区下雪之后, 经销商的库存都会快速去化。 这种强烈的消费场景标签, 让我们对于火锅底料在C端的需求基础有着非常强的信心。 另一方面,近年来个人端采购火锅底料之后的使用方式开始多样化。 在一些火锅底料厂家的引导下, 个人购买火锅底料后, 不仅仅用于在家食用火锅, 开始有一些人群将火锅底料用于菜肴的烹饪。 包括许多海外留学生、 一二线城市的上班族, 由于自身时间紧张、 做饭的水平有限, 会采购火锅底料对饭菜进行最后的调味。 我们认为, 由于人口结构的迁移、 单身人群比例的提高, 为个人端用火锅调味料等复合调味品进行烹饪的习惯进一步传播开奠定了基础。 可以观察到, 当下C端对火锅调味料的消费呈现出稳健增长的态势, 预计需求增速在10%上下, 并且我们认为未来这一趋势仍将得到延续。

需求驱动因素三:整个火锅调味料行业新品推广速度非常快, 品类扩张不断打开行业成长天花板

把包括火锅底料、 川菜复合调味料、 方便速食作为一个整体来看, 火锅调味料行业的新品推出速度非常快: 1) 横向看, 由单纯的火锅底料向复合调味料最后向方便速食类的产品演变; 2) 纵向看, 火锅底料中不同口味的推出, 复合调味料中不同菜式的推出以及不同种类的方便速食成为下一代爆款。 在这种趋势下, 新品源源不断地出现, 打开行业成长天花板。

行业产品品类从火锅底料到川式复合调味料到方便食品的演变

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国火锅调味料行业市场监测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国火锅调味料行业市场供需模式及发展趋势分析报告

《2022-2028年中国火锅调味料行业市场供需模式及发展趋势分析报告》共十四章,包含2022-2028年火锅调味料所属行业发展前景预测分析,2022-2028年中国火锅调味料行业投资风险分析,2022-2028年中国火锅调味料行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国火锅调味料行业市场规模及市场格局分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)