低线市场的渗透率提升和消费升级是电商规模继续扩张的持续动力,未来5年行业CAGR+16%,规模接近19万亿。阿里数字生态稳健扩张,拼多多由低线/低价往高线/高客单高速扩容规模,京东三方物流业务盈利逐步成为公司第二增长曲线。

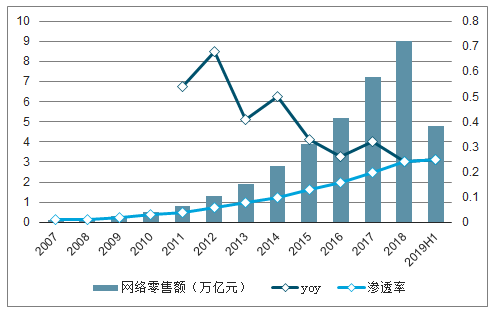

2018年中国网络零售额9万亿元,同比+24%,网络零售额渗透率25%;测算未来五年网络零售额将达19万亿元,电商依然是渗透率持续提升的增量赛道。电商持续增长动因有四点:各线市场中,低线市场电商渗透提速;各品类中,低渗透、高成长的品类将贡献主要增长;基础设施:技术及物流的快速发展助力电商;交互方式:直播、游戏等新玩法深度绑定网购用户,增强粘性。

2018年农村居民人均可支配收入、消费支出同比+8.8%/+10.7%,高于同期城镇+7.8%/+6.8%。低线用户月网购金额300元以下占比40%(高线用户为23%),而850元以上占比仅23%(高线用户为33%)。拼多多带动的低线市场电商普及基本完成,继续看好拼多多的进一步升级及可提供品质化服务的苏宁、京东。

天猫实物、京东、拼多多GMV增速均高于网络零售额增速,2018年CR3市占率达80%,线上龙头马太效应更胜线下。阿里数字生态稳健扩张,拼多多由低线/低价往高线/高客单高速扩容规模,京东物流实现盈利、估值体系切换,聚焦电商三强依然是我们推荐的投资策略。

社交电商的核心商业逻辑在于以社交方式引流,重构流量来源和运营转化方式。我们看好深度内容化的电商导购平台,如:小红书、值得买,以及逐步品牌化、高端化的拼购电商拼多多。内容导购:电商导购平台核心价值在于辅助消费购物决策聚集用户,为上游的电商平台及品牌方提供低成本流量来源。小红书、值得买依托深度内容化构建公司护城河。社交拼团:随着阿里下沉低线,我们认为拼多多未来的增长点将在于:持续获取高线市场用户,并以高购买力的用户持续孵化品牌。

电商服务商的核心要素在于:基础运营能力、品牌资源、后续增值服务(整合营销、数据等)。头部电商服务商的增长主要来源于两方面:内生增长(保持现有品牌高增长)及外生增长(新品牌拓展)。电商服务公司协助品牌公司线上旗舰店运营及分销渠道搭建,受益品牌电商化趋势,2018年行业交易规模达1,613亿元,同比+46%,增速远高于电商整体。

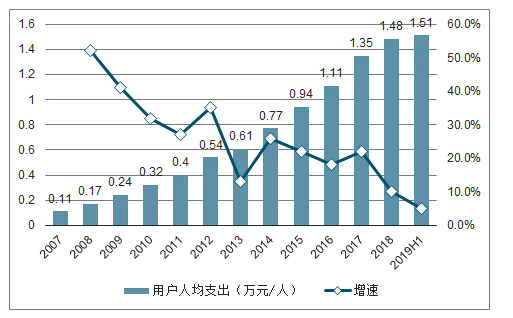

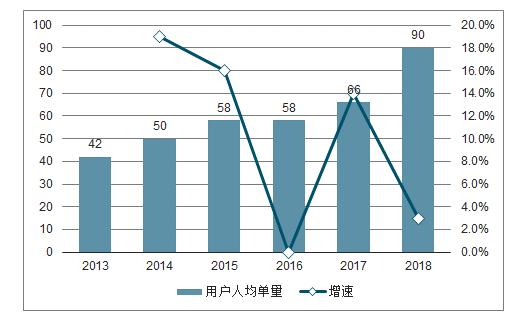

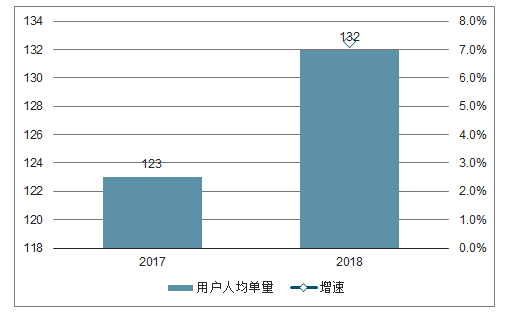

据国家统计局数据,2019H1中国网络零售额4.8万亿元,同比+18%,网络零售额渗透率25%。将网络零售额拆成两个维度:从用户数看,2019H1网购用户数达6.4亿人,同比+12%,互联网用户渗透率75%;从单用户年消费额看,2019H1每个网购用户年支出约1.51万元,同比+5%。以阿里为例,2017年活跃用户年平均订单量达90单,同比+36%,其中5年以上老用户年订单量达132单,消费额1.2万元,涉及23个品类。2018年订单量继续上升,客单价有所下降。

2007-2019H1网络零售额、增速及渗透率趋势

数据来源:公开资料整理

2006-2019H1网购用户数、增速及渗透率趋势

数据来源:公开资料整理

2007-2019H1网购用户年人均支出及增速趋势

数据来源:公开资料整理

2013-2018阿里年活跃用户年人均单量及增速趋势

数据来源:公开资料整理

2017-2018阿里5年用户年人均单量及增速趋势

数据来源:公开资料整理

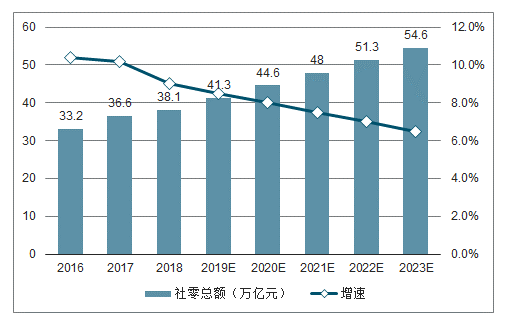

未来五年网络零售额达19万亿年,五年CAGR+16%,电商依然是渗透率持续提升的增量赛道。

2016-2023E网络零售规模及增速及渗透率预测

数据来源:公开资料整理

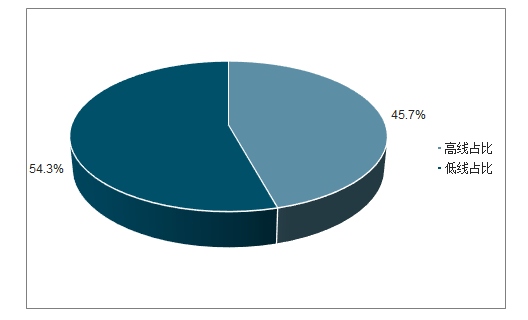

低线市场互联网用户6.2亿户,渗透率低于高线。据调查数据,2019年3月低线市场互联网用户规模达6.2亿户,占比54.3%,超过高线。但从网购渗透率上看,三线、四线、五线及以下市场网购互联网渗透率分别为79%/80%/79%,低于一线、新一线的97%/86%,低线市场仍有1.3亿互联网用户未进行过网购。随着农村人均可支配收入的进一步增长和基础设施建设的完善,网购用户渗透率将进一步提升。

各线市场互联网用户规模及占比

数据来源:公开资料整理

各线市场网购用户渗透率

数据来源:公开资料整理

据调查数据,按渗透率和成长性两维度,将各品类分成四大类:优势品类、高增长品类、成熟品类、潜力品类。其中成熟、优势品类为目前电商收入的主要来源,如服装鞋帽、家电3C、美妆个护。高增长品类的增速快,且目前渗透率不足20%,是之后电商发展的主要动力,如生鲜、百杂、食品饮料。而潜力品类和一些成熟、优势品类的高端产品渗透率和成长性均较低,完善的线上商业模式仍在探索中。

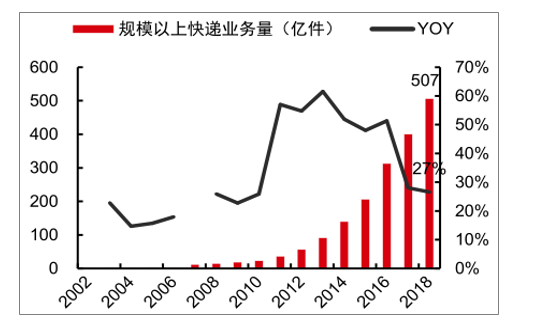

技术进步及物流发展推动传统非电商主攻品类及低线市场渗透率的提升。技术进步下的新模式:典型如生鲜商超品类。传统“中心仓—城市仓—配送站”的B2C电商物流逻辑难以支撑生鲜冷链及快消低客单的物流体系,以盒马为代表的基于“门店前置仓+短途配送”则有效解决传统B2C电商的成本难题,并满足用户及时性消费需求。规模效应下物流成本改善:2018年全国规模以上快递业务量507亿件。2007-2018年,单件快递价格从28.5元/件下降到11.9元/件,降幅58%。

2002-2018年全国规模以上快递业务量及增速

数据来源:公开资料整理

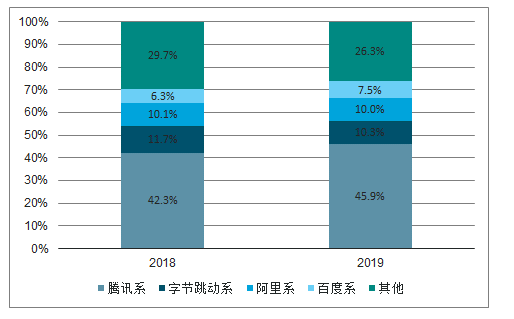

电商平台通过直播、游戏等新玩法深度绑定用户,增强粘性。据调查数据,2019年6月,移动互联网用户人均单日使用时长达359分钟。其中,传统的实时通讯代表腾讯系、搜索代表百度系的时长占比分别下降3.6pcts/1.2pcts。电商平台通过新模式(如:淘宝的直播、拼多多的多多果园等)增加用户的使用时长及打开APP的频率。据调查数据,2016年8月-2019年9月,拼多多、淘宝每日人均使用时长分别从19分钟/14分钟,上升到30分钟/27分钟,增长58%/93%;每日人均启动次数分别从2.6次/1.9次,上升到3.9次/4.6次,增长50%/142%。

移动互联网巨头系APP使用时长占比

数据来源:公开资料整理

一、低线用户消费能力提升

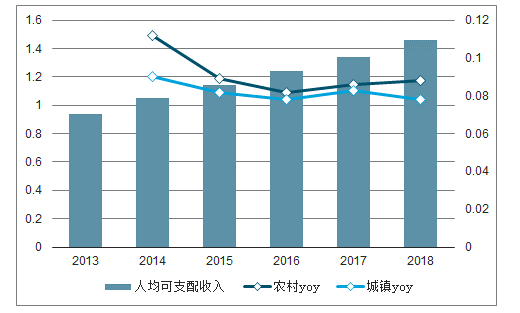

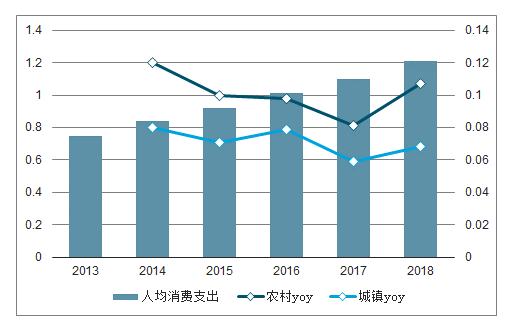

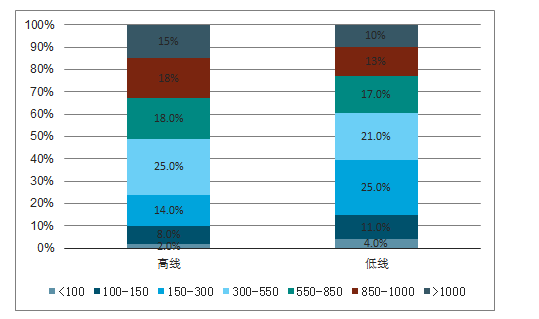

农村居民收入及支出增速均高于城镇,低线市场网购规模的增长在于用户消费能力提升。(1)收入方面:2018年农村居民人均可支配收入1.46万元/人(为城镇居民37%),同比+8.8%,高于城镇的+7.8%。支出方面:2018年农村居民人均消费支出达1.21万元/人(为城镇居民46%),同比+10.7%,远高于城镇的+6.8%。网购支出:据调查数据显示,2019年3月低线用户月网购金额300元以下占比40%(高线用户为23%),而850元以上占比仅23%(高线用户为33%)。随着人均可支配收入及消费支出的进一步上升,低线市场用户网购规模有较大提升空间。

2013-2018年农村居民人均可支配收入及增速(单位:万元/人)

数据来源:公开资料整理

2013-2018年农村居民人均消费支出及增速(单位:万元/人)

数据来源:公开资料整理

各线市场消费者月网购金额分布(单位:元)

数据来源:公开资料整理

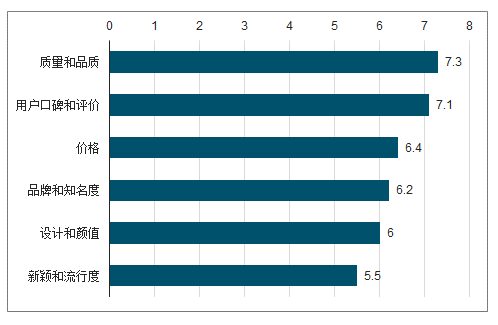

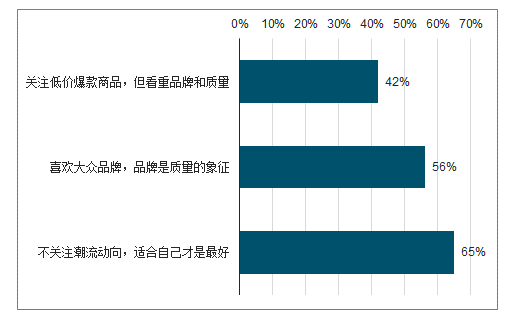

低线用户购物关注指数最高的三点是:质量和品质、用户口碑和评价、价格,关注指数分别为7.3/7.1/6.4。随着低线用户生活水平不断提高,其对商品质量及购物体验的关注已超过单纯低价。具体看低线用户消费理念,65%用户不关注潮流,商品适合自己最好,而56%用户喜欢大众品牌,42%用户虽然关注低价爆款,但更注重品牌和质量。

低线消费者购物关注指数

数据来源:公开资料整理

低线用户消费理念

数据来源:公开资料整理

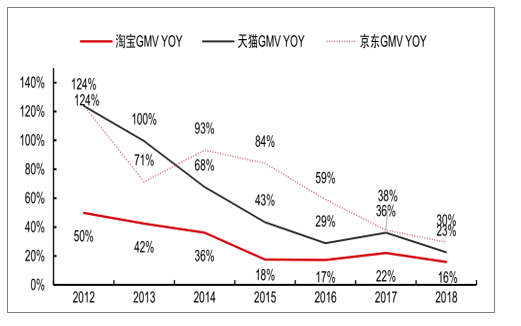

平台增速峰值切换体现用户消费从低价商品,到品牌升级,到品质体验的过程。低线用户触网已经结束,拼多多带动的低线市场电商“处女购”普及基本完成,品牌/体验/服务等多维度的品质升级预计将是下一阶段的增量蛋糕。

2012-2018年淘宝、天猫、京东GMV增速

数据来源:公开资料整理

二、电商格局

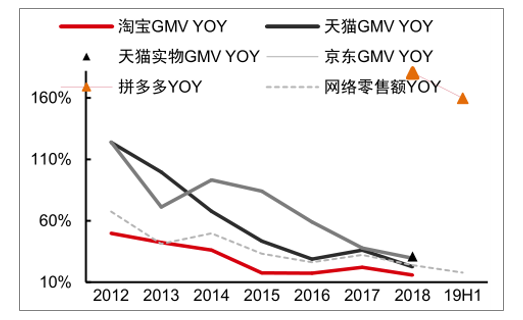

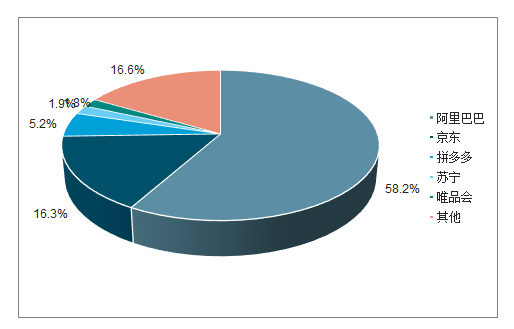

2019H1拼多多GMV同比+160%,2018年天猫实物、京东GMV同比分别为+31%/30%,均高于2018年网络零售额同比+24%。据调查数据,2018年阿里巴巴、京东、拼多多市占率分别为58.2%/16.3%/5.2%,CR3合计占比80%,线上龙头马太效应更胜线下,阿里数字生态稳健扩张,拼多多由低线/低价往高线/高客单高速扩容规模、京东低预期下恢复增长,聚焦电商三强依然是我们推荐的投资策略。

2011-2019H1主要电商平台GMV及全网络零售额增速

数据来源:公开资料整理

2018年主要电商平台市占率

数据来源:公开资料整理

伴随GMV增长,龙头电商引入多元流量变现方式,如:淘宝直播、天猫88VIP会员、阿里妈妈超级推荐等。FY2019阿里巴巴中国零售营收2,476亿元,同比+40%。

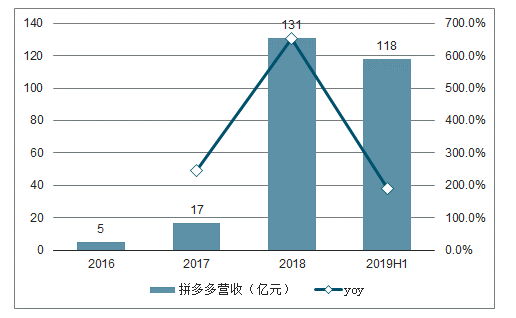

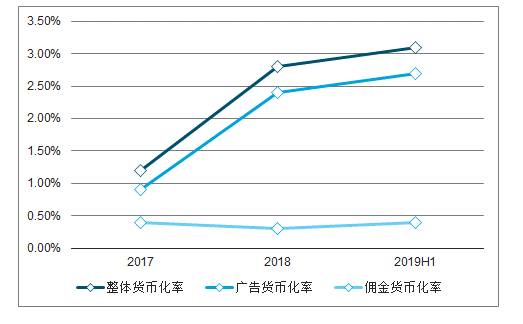

2012-2019年阿里巴巴中国零售整体货币化率从2.0%上升到4.3%,同比+2.3pcts。分广告和佣金看,广告货币化率从1.5%上升到2.5%,同比+1pct;天猫佣金化率维持在2.5%左右。2019H1拼多多营收118亿元,同比+189%;整体货币化率3.1%,同比+0.3pct,其中广告货币化率2.7%,同比0.3pct,佣金货币化率0.4%。

2012-2019阿里巴巴中国零售营收及增速趋势

数据来源:公开资料整理

2012-2019阿里巴巴货币化率趋势

数据来源:公开资料整理

2016-2019H1拼多多营收及增速趋势

数据来源:公开资料整理

2017-2019H1拼多多货币化率趋势

数据来源:公开资料整理

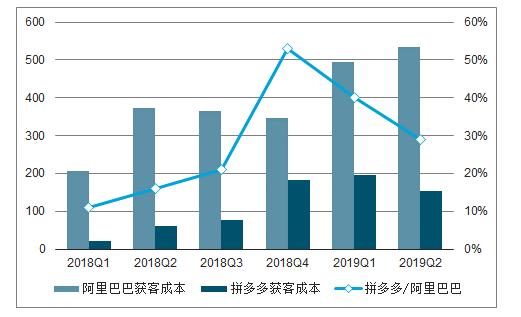

社交电商核心在于以社交方式引流,重构流量来源和运营转化方式。社交电商分为四类:(1)拼购/拼团类:熟人分享砍价、陌生人团购减价。如:拼多多、苏宁拼购。(2)社区/内容类:以社区&KOL优质内容吸引用户,深耕垂直类目。如:小红书、值得买、蘑菇街。(3)S2B2C分销/会员类,如:云集、全球捕手。(4)技术服务类,如:中国有赞、微盟等。截至2019Q2,阿里巴巴、京东获客成本在300元左右,而同期拼多多在100~150元。深度内容化的电商导购平台,如:小红书、值得买以及逐步品牌化、高端化的拼购电商拼多多。

2018Q1-2019Q2阿里巴巴、拼多多单位新增活跃用户对应当期营销费用(单位:元/人)

数据来源:公开资料整理

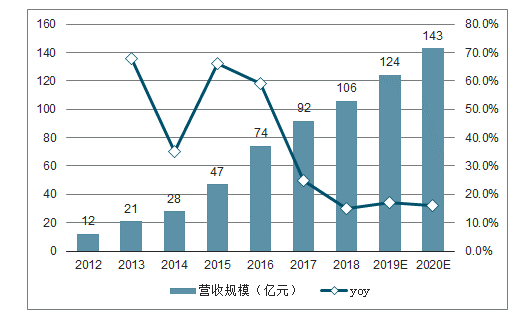

电商导购平台以“优惠信息”、“测评种草”等内容吸引用户,以佣金/广告变现流量,完成商业闭环。电商导购的核心价值在于辅助消费购物决策聚集用户,为上游的电商平台及品牌方提供低成本流量来源。据艾瑞咨询数据,2018年中国在线导购行业营收106亿元,同比+25%。导购平台增长的动因主要有三点:(1)流量成本快速上升增加综合电商平台的导购需求。(2)流量碎片化增加综合电商平台的个性化运营需求。(3)龙头综合电商加速构建流量交易平台,对垂直类电商导购平台的包容性增强。

2012-2020E中国在线导购行业营收规模及增速预测(亿元)

数据来源:公开资料整理

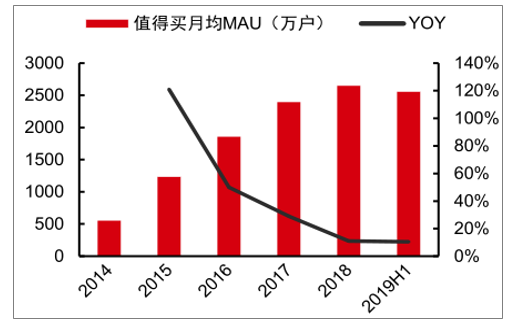

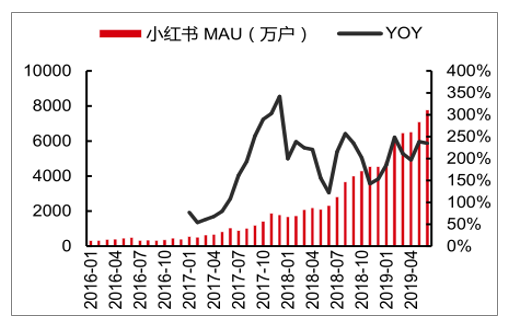

小红书是针对年轻女性人群设计,专注于美妆、服饰等品类的内容导购平台,据极光大数据,2019年6月小红书MAU达7,769万户,较2016年初的317万户,增长24倍。而值得买三大频道:“好价”主打优惠信息,“好文”、“好物”贡献优质内容,用户贡献(UGC)生产70%的优惠内容。在深度内容精准获客模式下,值得买月活增速稳定,用户粘性明显上升。

2016-2019H1值得买月平均活跃用户数及增速

数据来源:公开资料整理

2016年1月-2019年6月小红书月活跃用户数

数据来源:公开资料整理

2014-2018年值得买月活用户数及增速趋势

数据来源:公开资料整理

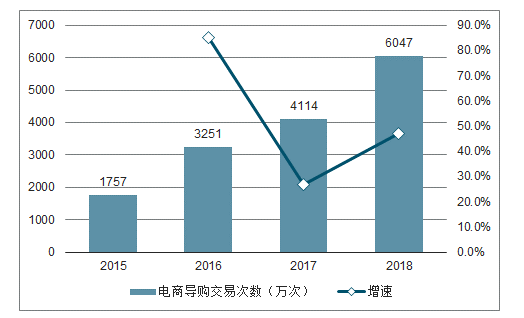

2015-2018年电商导购交易次数及增速趋势

数据来源:公开资料整理

2016-2018年APP登陆次数及增速趋势

数据来源:公开资料整理

三、品牌电商

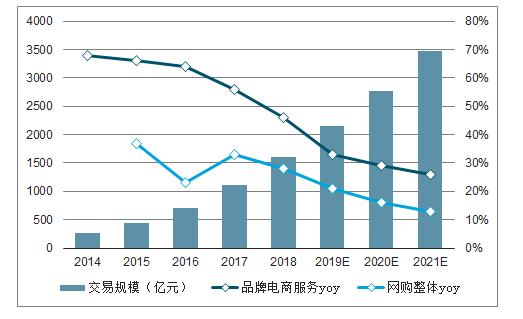

电商服务平台为品牌商提供综合电商代运营服务,主要有经销和代运营两种模式。电商服务商的核心要素在于:基础运营能力、品牌资源、后续增值服务。头部电商服务商的增长主要来源于两方面:内生增长及外生增长。据调查数据显示,2018年品牌电商服务行业交易规模达1,613亿元,同比+46%,高于网购整体交易额增速+28%。预测,到2021年品牌电商服务行业交易规模将达3,474亿元,三年CAGR+29%。

2014-2021E中国品牌电商服务市场交易规模及增速预测

数据来源:公开资料整理

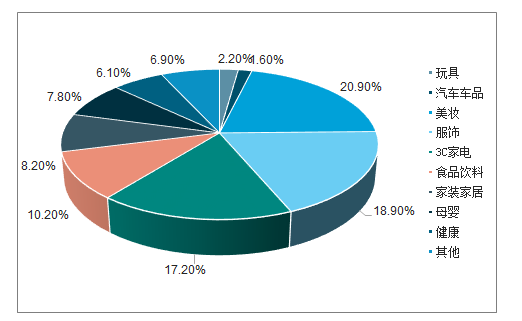

2019H1服务商主要服务品类品牌数量占比TOP3分别为美妆、服装、家电3C,占比分别为20.9%/18.9%/17.2%。美妆代运营需求主要是线上运营难度较大,且双十一等大促活动玩法多,因此使用电商服务比例和佣金率均最高。服装代运营需求则是换季更迭速度快,难以匹配用户的需求变化。从行业集中度上看,2018年第一梯度的四家企业GMV占比达32%,未来随着规模、资金、供应链、技术优势的扩大,行业集中度将继续上升。

2019H1服务商主要服务品类品牌数量占比

数据来源:公开资料整理

2018年中国品牌电商服务市场竞争格局

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电商行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告

《2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告》共十一章,包含食品企业电商发展路径及构建策略,食品行业电商风险控制与投资建议,2023年度中国电子商务用户体验与投诉监测报告等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询