一、中国能源消费结构显著优化

2018年,我国能源消费增速延续反弹态势,油气市场供不应求,能源消费结构显著优化。预计2019年能源消费总量进一步提高,非化石能源和天然气是主要驱动力。

2018年国内油气市场供不应求,能源消费结构显著优化

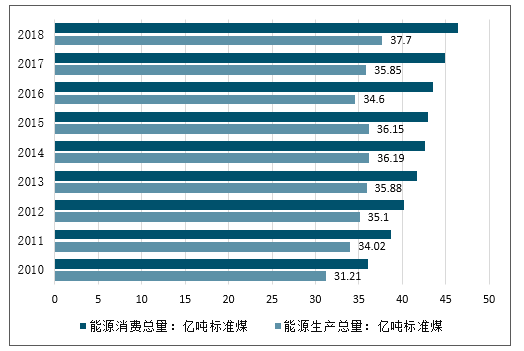

2018年,我国能源消费增速延续反弹态势、能源消费结构显著优化。供应方面,2018年我国能源产量快速回升,生产总量达37.7亿吨标煤,同比增长5%,创7年来新高。能源供需形势总体还属于宽松状态,但局部地区、局部时段还有供应偏紧情况发生。全年能源消费总量46.4亿吨标煤,同比增3.3%,增速创5年来新高;其中电力消费增速创7年最快。

2010-2018年中国能源供需情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国能源化工行业市场竞争现状及投资价值评估报告》

2018年天然气、水电、核电、风电等清洁能源消费量占能源消费总量的22.1%,同比提高了1.3个百分点。作为调结构的主力,非化石能源消费占比达到14.3%,上升0.5个百分点。2020年占比15%的目标完成在即。天然气消费继续高速增长,消费增量创世界纪录。煤炭消费比重下降到59.0%。天然气、水电、核电、风电等清洁能源消费占能源消费总量的比重同比提高约1.3个百分点,煤炭消费所占比重下降1.4个百分点。

2018年中国能源生产结构情况

数据来源:公开资料整理

2018年中国能源消费结构情况

数据来源:公开资料整理

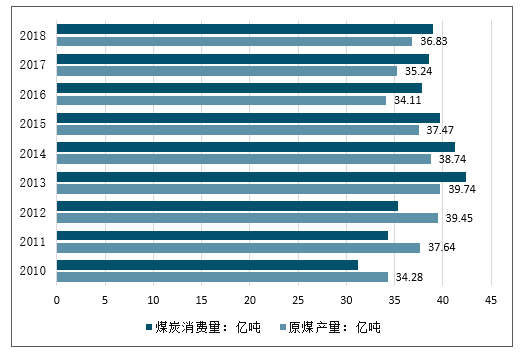

2018年,全年原煤产量36.8亿吨,同比增长4.5%,连续两年出现增长。煤炭供给侧结构性改革深入推进,“十三五”煤炭去产能主要目标基本完成。2018年,我国煤炭消费总量达到39亿吨,同比增长1.0%。这是继2017年以来煤炭消费连续第二年出现增长。

2010-2018年中国原煤产量与煤炭消费量情况

数据来源:公开资料整理

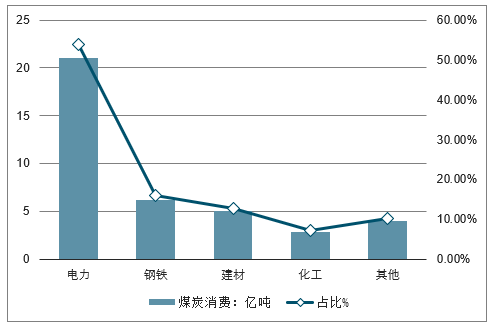

从主要耗煤行业看,据测算,电力行业全年耗煤21亿吨左右,钢铁行业耗煤6.2亿吨,建材行业耗煤5亿吨,化工行业耗煤2.8亿吨,其它行业耗煤减少约6000万吨。

2018年分行业煤炭消费情况

数据来源:公开资料整理

2016~2017年,我国原油产量连续两年出现较大幅度下降。2016年产量比2015年下降1487万吨,降幅6.9%,2017年产量下降818万吨,降幅4.1%。2018年,我国石油产量明显递减的势头有所减缓,全年原油产量1.89亿吨,比上年下降1.3%,明显低于2016-2017年的减产幅度;鄂尔多斯、塔里木、准噶尔等中西部油田增产。

2010-2018年中国石油供需情况

数据来源:公开资料整理

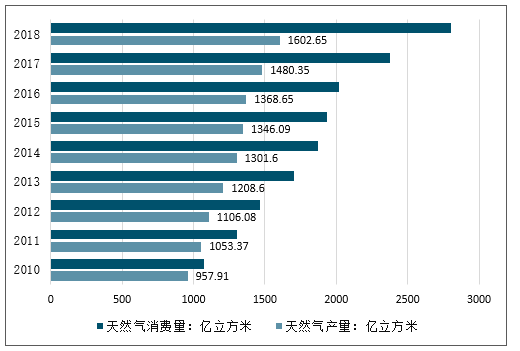

2018年,我国天然气产量约1603亿立方米,同比增长8.3%,增幅达6个百分点,主要原因是环保政策的落实推进,使天然气消费需求持续攀升,带动产量大幅提高。2018年,在全国经济平稳发展、结构调整与转型升级持续推进的作用下,全年天然气消费超预期增长,消费量达到2803亿立方米。同比增长18.1%,创下增速世界纪录。

2010-2018年中国天然气供需情况

数据来源:公开资料整理

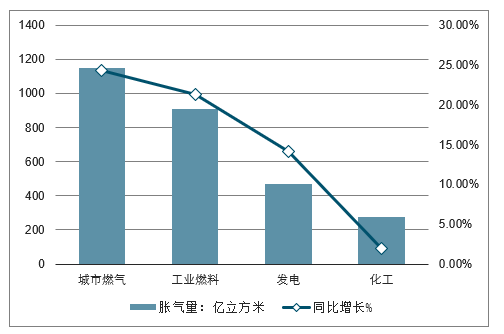

受用气人口增长、京津冀及周边城市设立禁煤区、LNG重卡爆发式增长等因素影响,城市燃气消费1150亿立方米,同比增长24.3%;受企业煤改气、淘汰燃煤小锅炉等影响,工业燃料消费910亿立方米,同比增长21.3%;天然气发电量同比增长10.3%,同时天然气分布式能源项目快速发展,发电用气470亿立方米,同比增长14.1%;化工产品产量增长,化工用气275亿立方米,扭转下降趋势,同比增长1.9%。

2018年分行业天然气消费情况

数据来源:公开资料整理

二、能源进口不断提高

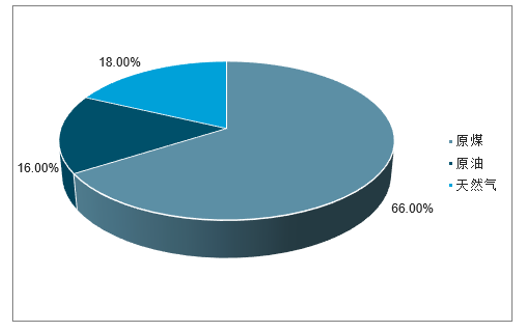

2018年,我国能源进口量约为9.7亿吨标准煤,其中原油占66%,天然气占16%,煤炭占18%。我国的对外依存度再次提高,达到21%。其中我国原油净进口量达到4.6亿吨,同比增长10%。原油对外依存度达到71%;我国天然气净进口量达到1200亿立方米,同比增长32%,天然气对外依存度达43%。我国继2017年超过美国成为最大原油进口国后,2018年,我国又超过日本成为最大天然气进口国。

2018年中国石油和天然气对外依存度情况

数据来源:公开资料整理

2018年中国能源结构

数据来源:公开资料整理

三、中国能源分板块业绩:石油天然气冲高回落,能源设备稳步增长,煤炭行业震荡分化

1、2019年10月中国石油天然气:民营炼化投产,行业竞争加剧

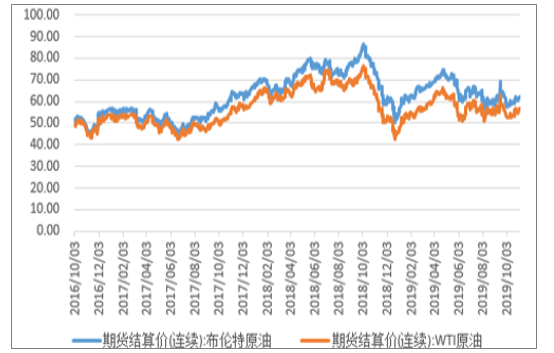

2019年原油价格以震荡为主,地缘政治事件依然主导了原油价格走势。一季度在美国对伊朗制裁问题上,豁免令的到期加剧了伊朗原油出口的担忧,油价迎来一轮强反弹行情。随后美国对伊态度有所缓和,加之美国页岩油产量在新建原油管道投产的催化下不断走高,原油价格逐渐走弱。下半年虽有沙特阿美原油产区遭遇无人机袭击这样的小插曲,但市场依然表现出对于原油需求端的担忧。布伦特原油价格围绕着60-65美元/桶左右震荡走弱,价格中枢相较于16-17年有所抬升。

近一年原油价格(单位:美元/桶)

数据来源:公开资料整理

近一年天然气价格(单位:美元/百万英热单位)

数据来源:公开资料整理

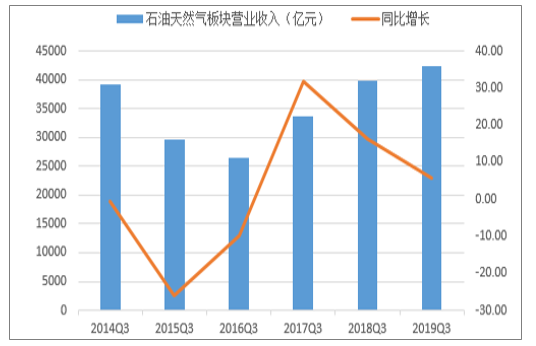

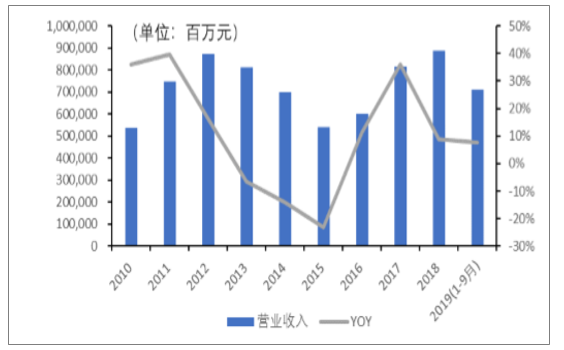

油价走势的疲软也影响到石油天然气公司的盈利。19年前三季度石油天然气板块实现营收4.24万亿元,同比增长6.36%。增速明显放缓,自2018年以来首次单季度营收增速低于10%。宏观经济下行,需求端压力显现。营收增长一方面来自于油气公司原油产量增长以量补价,另一方面炼化规模化、一体化建设仍在如火如荼进行当中,投产放量带来营收增长。

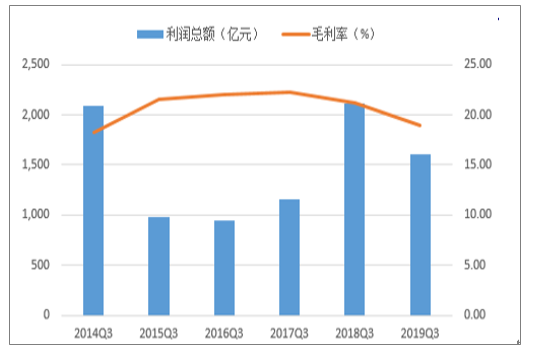

行业竞争加剧,盈利能力下降。17-18年的行业高景气刺激了较大规模的产能扩张,19年新增产能逐渐放量。除去恒力石化、浙江石化两大民营炼化的投产之外,乙二醇、MTO等也都迎来较多新增产能。我国炼油产能过剩较多,乙二醇、PX等诸多产品自给能力也将大幅提升趋于平衡,未来石化行业产品的结构性改革迫在眉睫。19年前三季度板块毛利率18.98%,同比环比分别下降2.18/0.26个百分点。实现利润总额1601亿元,同比下降24%;其中三季度单季度实现利润总额436亿元,环比下降33%,相较于去年三季度高点更是下滑40%。

石油天然气板块营收及增速

数据来源:公开资料整理

石油天然气板块毛利率及利润总额

数据来源:公开资料整理

2、能源设备:业绩持续改善,未来可期

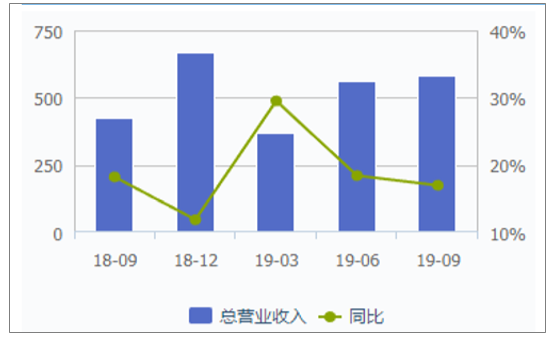

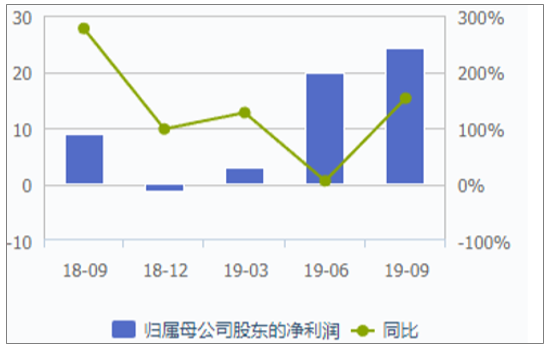

业绩持续改善,能源设备子板块一枝独秀。随着17年来原油价格复苏回升至中油价区间,上游油气公司逐渐增加勘探开发资本开支,行业景气逐渐向下游传导至能源设备产业链。行业内公司订单大幅增加,19年前三季度能源设备板块实现营收1564亿元,同比大增40.6%,且今年二季度以来呈现出持续向好的态势。伴随着营收增长,板块实现归母净利润也出现了大幅增加。19年前三季度共实现归母净利润46.72亿元,同比增长接近300%,表现异常耀眼。其中19Q3单季度实现归母净利润24.08亿元,环比依旧增长21.42%,业绩仍在持续向好修复当中。

能源设备板块总营业收入

数据来源:公开资料整理

能源设备板块归母净利润

数据来源:公开资料整理

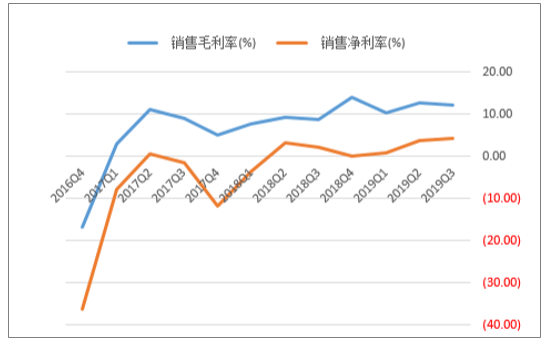

受益于上游资本开支回升,板块盈利能力大幅改善。一般来说,原油价格上涨传导至油服公司盈利增加需要1-2年的传导周期。2014-2016年间原油价格大幅下跌,全球油气公司大幅削减资本开支。订单数量减少,油田服务行业竞争加剧,全行业盈利能力大幅下滑。随着低油价时期企业接取的低利润率订单逐渐执行完毕、新增订单盈利能力回升,板块毛利率自2017年起转正,净利率自2018年起转正。伴随着企业业绩改善,板块整体资产负债率也不断下降,经历了高油价时期的非理性扩张之后,大部分企业的资产减值也已集体完毕。未来在国家保障能源安全的战略指引下,三桶油资本开支有望成为脱离油价的恒定考核指标,能源设备板块将迎来长期繁荣。

能源设备板块毛利率净利率变化

数据来源:公开资料整理

能源设备板块资产负债率变化

数据来源:公开资料整理

3、煤炭:煤价小幅震荡,行业分化强者恒强

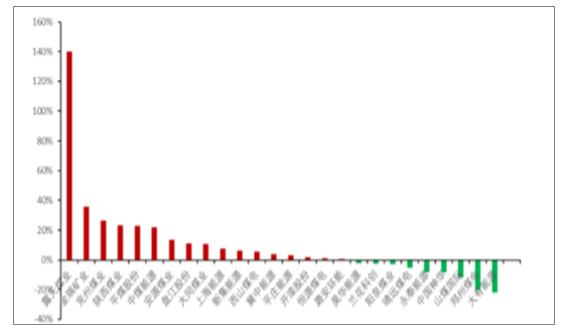

煤炭产销量同比均有增长。2019年前三季度已公布经营业绩数据的19家上市煤企共生产原煤6.3亿吨,同比增长5.0%;公布经营业绩数据的20家上市煤企销量9.7亿吨,同比增长6.4%。若剔除神华后,18家煤企共生产原煤4.1亿吨,同比增长9.5%;19家煤企销量6.3亿吨,同比增长11.7%。

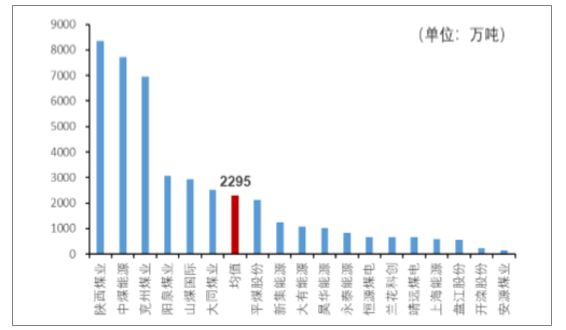

2019年1-9月煤企原煤产量排行(剔除神华)

数据来源:公开资料整理

煤企原煤2019(1-9月)产量同比增

数据来源:公开资料整理

成本上涨售价下降,吨煤毛利下降。售价方面,2019年前三季度已公布经营业绩数据的19家上市煤企综合煤炭售价564元/吨,同比下降0.9%;公布经营业绩数据的17家上市煤企单位销售成本333元/吨,同比上涨3.0%;吨煤销售毛利207元/吨,同比下降7.6%。

以量补价,煤企业绩进一步增长。统计了煤炭开采及洗选板块的26家上市煤企,前三季度共实现营业收入总额7092.5亿元,同比增长7.5%;实现归母净利润765.0亿元,同比增长8.9%;扣非后归母净利润727.5亿元,同比增长3.7%。若剔除神华后,归母净利润和扣非后归母净利润增速均有所提高,分别为12.7%、8.5%。

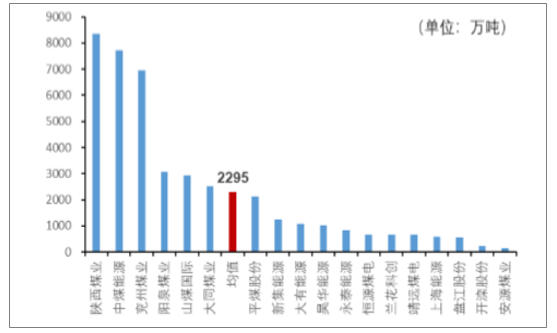

2019年1-9月煤企原煤产量排行(剔除神华)

数据来源:公开资料整理

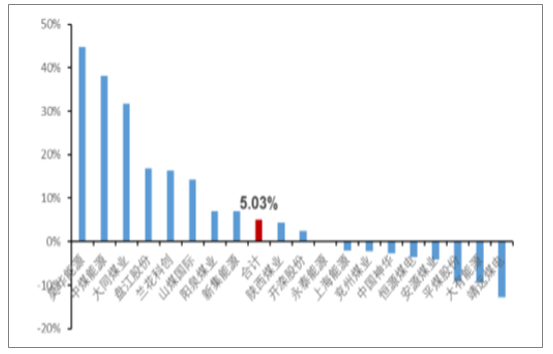

煤企原煤2019(1-9月)产量同比增速

数据来源:公开资料整理

煤企合计营业收入及同比增速

数据来源:公开资料整理

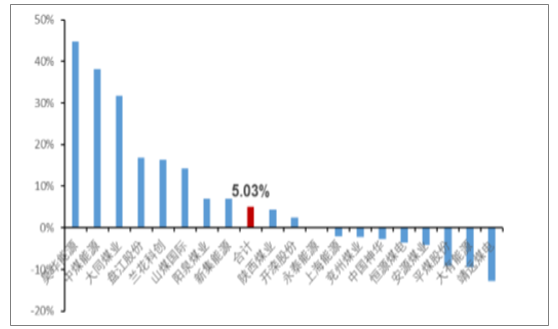

煤企2019(1-9月)营业收入同比增速排行

数据来源:公开资料整理

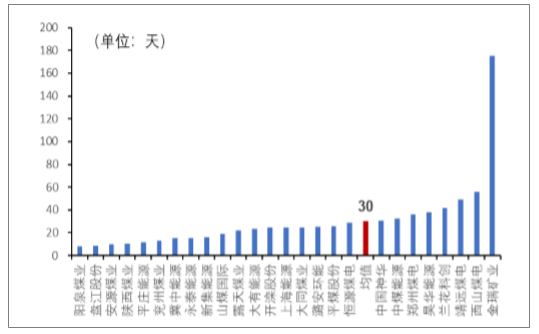

应收账款、存货周转天数均同比下降,资产负债表持续修复。近年来由于煤炭行业形势好转,煤企的市场地位和议价能力逐渐增强,营运持续好转。应收账款方面,2019年前三季度煤企应收账款规模624.9亿元,同比上涨10.1%;应收账款周转天数39天,同比下降12.2%。存货方面,2019年前三季度煤企存货规模460.0亿元,同比上涨8.7%;存货周转天数30天,同比下降7.9%。

2019(1-9月)煤企应收账款周转天数排行

数据来源:公开资料整理

2019(1-9月)煤企存货周转天数排行

数据来源:公开资料整理

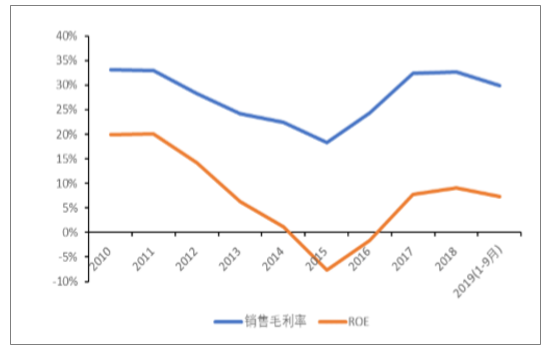

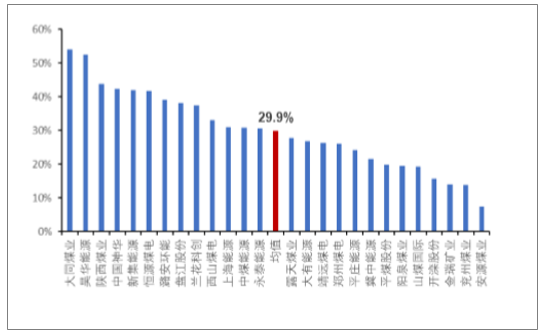

现金流同比下降,盈利能力下滑,行业分化明显。毛利率方面,煤企平均毛利率为29.9%,较去年同期降低3.7个百分点,其中排名前三的分别为大同煤业(54.0%)、昊华能源(52.4%)、陕西煤业(43.7%);净利率方面,煤企平均净利率为9.7%,较去年同期降低2.1个百分点,其中排名前三的分别为新集能源(29.1%)、陕西煤业(25.9%)、中国神华(247%)。

上市煤企平均销售毛利率、ROE历年走势

数据来源:公开资料整理

2019(1-9月)煤企毛利率排行

数据来源:公开资料整理

煤价小幅震荡,行业分化强者愈强。动力煤方面,四季度全国煤炭形势仍将维持紧平衡状态,预计四季度动力煤均价约595~585元/吨,同比变化-3.0%~-1.3%。炼焦煤方面,预计四季度焦煤市场将小幅下调,京唐港主焦煤均价约1600-1650元/吨,同比变化-9.9%~-7.1%。中长期看来,预计行业处于调整期,产能压减执行力度将决定行业未来景气度。在煤炭行业前三季度供需平衡及煤价维持高位运行的背景下,整个行业当下处于分化期初显马太效应,强者愈强将是行业未来的主题。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国能源行业市场研究分析及投资前景评估报告

《2026-2032年中国能源行业市场研究分析及投资前景评估报告》共十四章,包含2021-2025年新兴能源市场发展分析,能源交易所发展分析,能源市场重点企业分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询