一、政策驱动风电2020年抢装大周期,陆风2021年全面迈向平价

2019年5月30日国家能源局出台的“关于2019年风电、光伏发电项目建设有关事项的通知”明确提出了2021年之后国内陆上风电项目开始走向平价;同时文件对于2018年之前的批复的存量项目以及2019-2020年批复的竞价项目退补方式进行了明确。在此背景下,国内风电行业迎来抢装大周期。

风电场开发简易流程图

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国新能源发电行业市场发展模式调研及投资趋势分析研究报告》

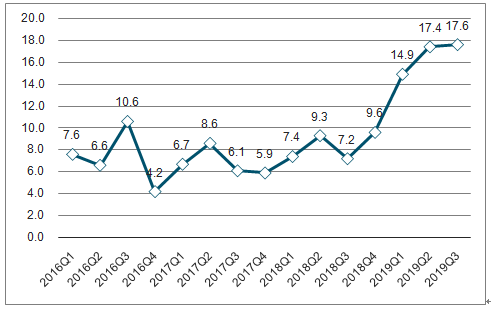

根据发改委《关于完善风电上网电价政策的通知》:“2018年底前核准的陆上风电项目,2020年底前仍未并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前未并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目国家不再补贴”。基于以上政策,预计2021年开始陆上风电将迎来平价上网,抢装背景下,2021年前装机需求确定。2018年全年招标量33.5GW,2019前三季度招标量达到49.9GW

风机季度公开招标容量(GW)

数据来源:公共资料整理

陆上风电上网电价(元/kwh)

- | 2015 | 2016-2017 | 2018 | 2019 | 2020 |

Ⅰ类 | 0.49 | 0.47 | 0.40 | 0.34 | 0.29 |

Ⅱ类 | 0.52 | 0.50 | 0.45 | 0.39 | 0.34 |

Ⅲ类 | 0.56 | 0.54 | 0.49 | 0.43 | 0.38 |

Ⅳ类 | 0.61 | 0.60 | 0.57 | 0.52 | 0.47 |

数据来源:公共资料整理

截至2018年末,国内海上风电累计并网容量4445MW,根据国家能源局“十三五”规划,到2020年国内海上风电实现并网5GW,开工10GW以上。2015年-2018年国内累计新增吊装容量4.8GW,平价每年新增吊装容量1.2GW左右。

国内各省核准海上风电项目容量

省份 | 已核准容量(MW) | 核准项目数 |

福建 | 3667 | 12 |

广东 | 23953.5 | 39 |

江苏 | 8800 | 31 |

浙江 | 2552 | 8 |

河北 | 1000 | 4 |

山东 | 300 | 1 |

天津 | 72 | 1 |

上海 | 100.8 | 1 |

数据来源:公共资料整理

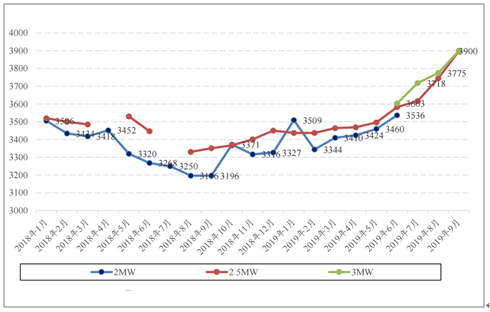

随着2015年第一波由于补贴退坡引发的风电抢装对需求端的透支,以及随后国内“红六省”限制装机,国内风电装机容量从2016-2018年呈现需求震荡回落。需求的回落造成了风电行业整体供应偏宽松,终端产品价格从2016-2018年呈现不断下行。而2018年由于行业内领头公司纷纷启动上市进程,引发了比较大的价格战,产业链价格自年初一直到9月底出现了一轮快速的下行。

而随着抢装预期的确立,以及各大运营商大力增加资本开支计划,积极启动招标计划,风机价格今年以来呈现加速回暖,且产业链各环节呈现供应偏紧的局面,部分业主为了锁定批复的高电价,持续报出了较高的风机价格,以锁定明年的产品供应。

2018年-2019年9月逐月招标价格(元/kW)

数据来源:公共资料整理

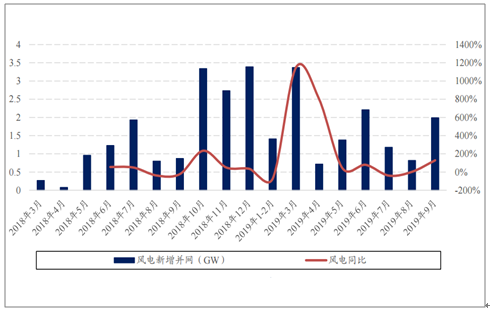

风电并网属于风电开发的最后环节,整体节奏晚于风机发货及吊装量,但随着今年以来整机厂商的出货增长,风电吊装数据也开始呈现逐月震荡上行,验证行业回暖趋势。

风电月度新增并网量(GW)

数据来源:公共资料整理

二、2020年光伏国内需求上扬,海外需求进入爆发期

随着2018年“531”政策触发的光伏产业链价格的一轮快速调整,海外光伏需求今年以来进入到一轮显著的爆发期。2019年前三季度,我国光伏组件出口量达49.94GW,同比增长80%;预计19年全年组件出口将超65GW,海外光伏需求将达90GW。

中国光伏组件出口数据(MW)

数据来源:公共资料整理

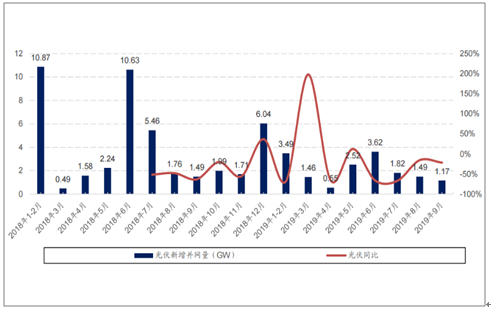

截至2019年三季度末国内累计并网容量仅15.99GW。三季度国内新增装机量4.59GW,其中分布式光伏3.68GW(占比80.17%),地面电站0.91GW(占比19.83%),分布式占据了装机量的绝大多数。而新增的分布式光伏中,户用光伏新增装机量2.067GW,占据了分布式光伏的主要部分。因此三季度国内竞价项目实际并网量非常少。主要因为指标下发较晚,业主三季度处于开工前的准备工作,实际并网量较少,预计四季度装机量环比将出现明显的增长。

2018年以来光伏国内月度新增并网量(GW)

数据来源:公共资料整理

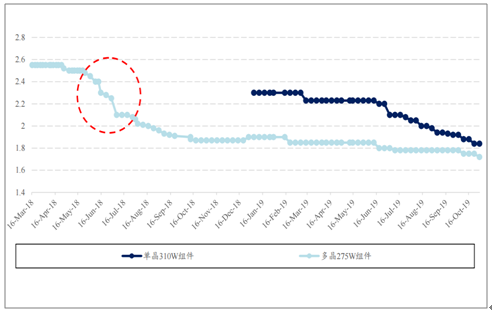

2018年“531”政策的出台导致国内光伏产业链价格自6月份起出现了一轮显著的调整,但因此也导致了海外成熟市场不少项目投资回报率有了明显的提升,项目吸引力大增。

光伏组件价格变动情况(元/W)

数据来源:公共资料整理

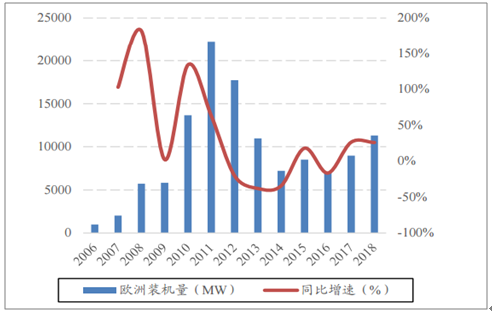

自欧洲主要光伏装机大国:德国、西班牙、意大利启动光伏退补以来,由于产业链价格下降与补贴退坡存在一些时差,导致欧洲整体装机从2011-2016年起呈现震荡下行的趋势。而随着不少区域陆续进入到无需补贴阶段,政策端对于装机量的影响逐步减弱,组件价格的下降导致项目回报率符合投资要求,直接刺激了需求端的爆发。

欧洲2006-2018年新增装机量(MW)

数据来源:公共资料整理

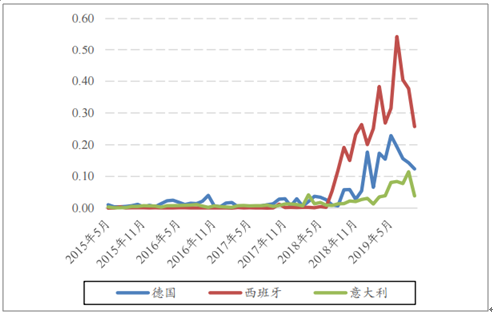

2015年5月-2019年9月欧洲出口量(GW)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国新能源发电行业市场行情监测及战略咨询研究报告

《2023-2029年中国新能源发电行业市场行情监测及战略咨询研究报告》共十四章,包含2023-2029年新能源发电行业投资机会与风险,新能源发电行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2019年中国新能源发电量、利用率及新能源电力发展趋势分析[图]](http://img.chyxx.com/2020/10/20201012135910.png?x-oss-process=style/w320)

![2026年中国合成生物行业发展全景分析:下游应用从医药健康、化工材料向农业食品、能源环保全面渗透,行业已展现出巨大的应用潜力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)