一、非织造布的概念及其分类

非织造布是以纤维为主体加纠缠结构或粘结固着成分所构成。故主要是纤维的排列方式、堆砌密度和纤维间的相互作用。

非织造布一般指无纺布。无纺布(英文名:Non Woven Fabric 或者 Nonwoven cloth)又称不织布,是由定向的或随机的纤维而构成。因具有布的外观和某些性能而称其为布。

无纺布具有防潮、透气、柔韧、质轻、不助燃、容易分解、无毒无刺激性、色彩丰富、价格低廉、可循环再用等特点。如多采用聚丙烯(pp材质)粒料为原料,经高温熔融、喷丝、铺纲、热压卷取连续一步法生产而成。

无纺布生产用纤维主要是丙纶(PP)、涤纶(PET)。此外,还有锦纶(PA)、粘胶纤维、腈纶、乙纶(HDPE)、氯纶(PVC)。按应用要求,无纺布分为一次性应用型和耐用型两大类。

二、中国非织造布市场发展环境

(1)中国无纺布工业起步晚

无纺布制造指以化学纤维为基本原料,经化学(或热熔)粘合而成的类似布的产品制造。因其不进行纺织,故又称为非织造布。

中国无纺布工业起步较晚,但发展十分迅速。在20世纪80年代初期,产量还不到1万吨。 20世纪90年代中后期,中国掀起了发展无纺布产品高潮。除采用国产生产线外,广东、浙江、江西、湖南等省还分别从国外引进了生产线。中国无纺布产品的发展速度大大地超过纺织工业的平均发展速度,每年以8%-10%高速增长,是纺织工业中发展最快的一个行业。因为中国的无纺布工业已走向高档化,不少企业和产品在国际上都具有较强的竞争力。而通过多年的摸索和发展,中国的无纺布企业已走出自己的特色之路。

(2)中国非织造布投资力度显著提升

非织造布行业起源于 20 世纪 50 年代的欧美,并于 70 年代末传入中国进行 工业化生产。在发展过程中非织造布逐步演化出纺粘、针刺、水刺、化学粘合、热粘合、气流成网、湿法、熔喷等多种工艺。

相比于传统纺织品,非织造布主要具有以下三大优势:一、非织造布的原料 纤维来源广泛,适应性强,绝大部分的天然及非天然化学纤维都可被用于非织造 布生产;二、非织造布具有独特的工程结构,生产工艺灵活多变,通过后续各种 整理工艺,可以生产出具备各种功能性特点纺织品,包括过滤、增强、隔离等, 因此其应用范围更加广泛且具有可拓展性;三、非织造布生产流程短,用工数量 少,综合成本较低,在现在越来越多的一次性消费领域有着独特的优势。

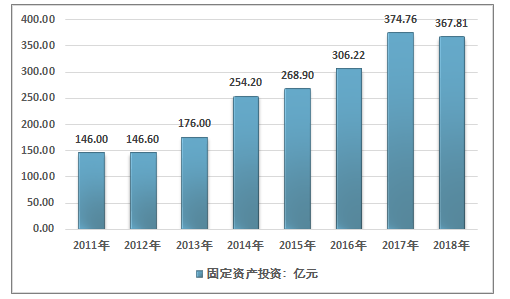

基于非织造布生产工艺和产品性能优势,非织造布行业在我国迅猛发展,目 前中国已成为全球最大的非织造布生产国和消费国。根据中国产业用纺织品行业 协会的统计,在非织造布固定资产投资方面,我国近五年来一直不断的加大投入, 2011 年我国非织造布固定资产投资额为 146 亿元,2016 年已上升至 306.22 亿元, 年均复合增长率达 15.97%。2017 年已上升至347.76 亿元,年均复合增长率达18.86%。2018年略有下降,约为367.81亿元。

2011-2018年中国非织造布行业固定资产投资额

资料来源:中国产业用纺织品行业协会、智研咨询整理

三、中国非织造布行业生产情况

非织造布的主要生产技术主要有纺粘法、熔喷法、热轧法、针刺法、化学粘合法和纺粘熔喷复合法(SMS)等。与传统干法非织造布加工技术相比,纺粘法非织造布省去了诸如纤维卷曲、打包、运送和梳理等繁琐的中间过程,因此能够连续大批量生产,在非织造布领域市场占有率最高。

根据产业用纺织品行业协会的统计数据显示,2017年中国纺粘和熔喷法非织造布总产能420万吨,同比增长5.5%;实际产量287万吨,同比增长5.7%。纺粘法非织造布生产线1412条,其中PP纺粘法非织造布生产线1185条,PET纺粘法非织造布生产线118条,在线复合SMS非织造布生产线109条,连续式熔喷法非织造布生产线138条。2018年纺粘和熔喷法非织造布总产量302万吨,同比增长5.4%,新增纺粘法生产线65条,其中SSS、SMS在线复合生产线增加近13%。具体到品种来看,PET纺粘法非织造布发展速度快于PP纺粘法非织造布。2016年PP纺粘法非织造布产量190.0万吨,比2010年增长76.8万吨,平均增长率9.0%;PET纺粘法非织造布产量29.5万吨,比2010年增长20.3万吨,平均增长率21.4%。

中国是全球最大的非织造布生产国和消费国。2018年全球非织造布总生产量约1565万吨,中国占全球非织造布总生产量约37.9%。

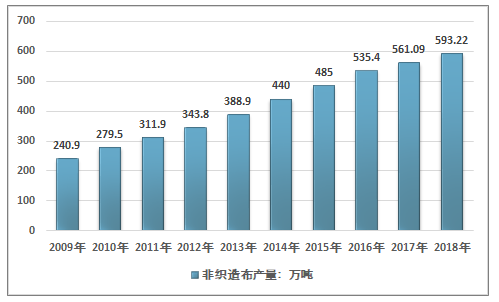

根据智研咨询发布的《2020-2026年中国非织造布行业竞争格局分析及市场盈利预测报告》数据显示:中国非织造布总生产量由2009年的240.9万吨增加至2018年的593.22万吨,2009-2018年中国非织造布总产量复合增长率10.53%。

2011-2018年中国非织造布市场产量情况

资料来源:智研咨询整理

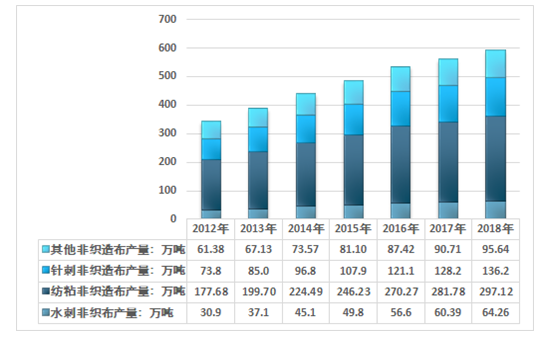

其中纺粘非织造布产量占全部非织造布产量比重最高,2018年纺粘非织造布产量297.12万吨,占2018年全部非织造布产量比重的50.09%,其次是针刺非织造布,产量136.2万吨,占比22.96%。

2012-2018年主流非织造布市场产量情况

资料来源:智研咨询整理

四、中国非织造布市场需求现状

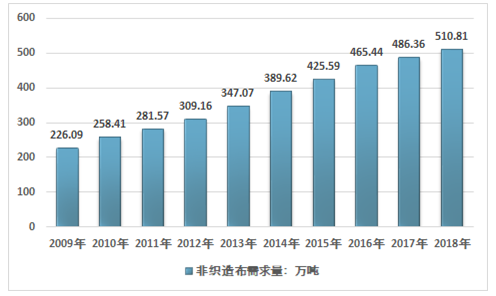

我国是非织造布出口主要国家,2018年全国非织造布进口量13.89万吨,出口量96.3万吨。

2009-2018年中国非织造布行业供需平衡情况

年份 | 非织造布产量:万吨 | 进口量:万吨 | 出口量:万吨 | 非织造布需求量:万吨 |

2009年 | 240.9 | 13.28 | 28.09 | 226.09 |

2010年 | 279.5 | 16.21 | 37.3 | 258.41 |

2011年 | 311.9 | 14.83 | 45.16 | 281.57 |

2012年 | 343.8 | 13.84 | 48.48 | 309.16 |

2013年 | 388.9 | 13.96 | 55.79 | 347.07 |

2014年 | 440 | 15.2 | 65.58 | 389.62 |

2015年 | 485 | 13.8 | 73.21 | 425.59 |

2016年 | 535.4 | 13.28 | 83.24 | 465.44 |

2017年 | 561.09 | 14.73 | 89.46 | 486.36 |

2018年 | 593.22 | 13.89 | 96.3 | 510.81 |

资料来源:智研咨询整理

2009年国内非织造布市场需求226.09万吨,到2018年增长到了510.81万吨。近几年国内非织造布市场需求情况如下图所示:

2009-2018年中国非织造布市场需求情况

料来源:智研咨询整理

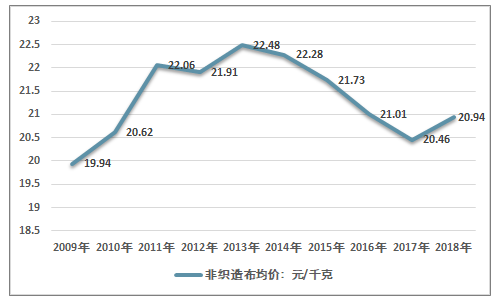

近几年国内非织造布产品价格整体呈现上涨态势,从2009年的19.94元/千克增长到了2018年的20.94元/千克。近几年我国非织造布产品价格走势如下图所示:

2009-2018年中国非织造布产品价格走势

资料来源:智研咨询整理

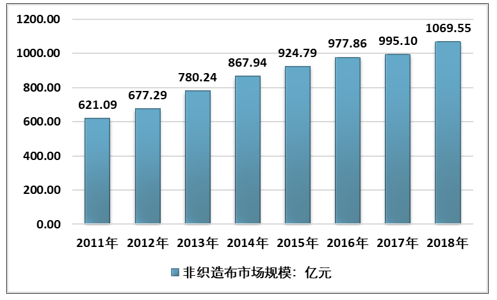

受2014年至2017年国内非织造布价格下跌影响,非织造布市场规模增速连续放缓,到2018年国内非织造布价格回升,市场规模增速明显提高,2018年全国非织造布市场规模1069.55亿元,同比增长7.48%。

2011-2018年中国非织造布市场规模

资料来源:智研咨询整理

五、中国非织造布市场发展趋势

1、创新驱动,创新机制

建立以企业为主体的产学研用相结合的创新体系,关键共性技术研究和产业化。行业“互联网+”、智能化和两化融合的实现。企业具备在线监测、工艺问题自动反馈处理、全流程智能管理、可视化操作等功能的智能化非织造生产线。土工、过滤、结构增强等领域的产品应用数据库和分析模型的大规模应用,因此优化产品工艺设计和制造流程,提高产品质量、安全性和使用寿命,满足不同应用工况要求。

2、产需衔接紧密,形成新型产业供应链

协同开发以产品为重点的上下游,协同上下游产业共同拓展碳纤维、聚苯硫醚、芳纶等高性能纤维,聚乳酸、壳聚糖等生物基纤维,及产业用专用锦纶、涤纶、丙纶等纤维的应用。重型织机、立体织造、高性能非织造设备的生产效率和运行稳定性的提升,重点领域智能制造示范线建设的展开。推动与终端领域的产业融合与协作。实现企业与医疗卫生、环境保护、交通工具、安全防护和农业等应用领域的合作。加强政府协调,促进上下游行业协会、学会间的合作,搭建公共服务平台,通过产业渗透和产业重组等形式,促进产业融合,推动协同创新,不断拓展终端市场。

3、较高知名度的品牌,完备的质量标准体系

未来企业将会加强品牌意识,强化品牌宣传,积极培育有影响力的各类品牌。实现以重点产业集群为依托的行业区域品牌。实现标准多元化体系的设立,建立国家标准、行业标准和团体标准的多元化标准体系。跨部门协调与沟通机制的形成,以此共同推进医疗卫生用纺织品、交通工具用纺织品等领域的跨行业综合标准化工作的设立。质量管理和信用体系越发完备,并引导企业树立质量为先的理念,营造优质优价的市场环境,鼓励企业加强质量管理,提高全产业链的质量保障能力。

4、结构调整,企业竞争力提高

以新材料、新技术、新工艺为抓手的差别化、功能化、绿色化产业用纺织品的大幅应用,实现先进复合材料、植入型医疗纺织材料、高端安全防护材料、智能纺织材料等一批科技含量高、性能优越、附加值高的高端产业用纺织品的生产,企业核心竞争力得到提高。产业集群完成转型升级,并围绕主导产品拓展产业链,完善产业配套。形成行业的骨干企业,并建立结构合理的人才队伍,加强文化建设,充分利用资本市场,推动企业间的兼并重组,借助“一带一路”等战略机遇,充分开展国际产能合作,拓展国际市场空间。

5、绿色制造,循环经济

促进行业绿色生产和节能技术的研究与应用。重点领域建设节能减排和清洁生产标准,推进行业节能减排和清洁生产,纺粘、水刺工艺的加热、烘干、热能回用等环节能耗降低,后整理工艺废气回收、再利用等水平得到提高。再利用纤维和废旧纺织品在产业用纺织品中的大规模应用。再生涤纶、丙纶等纤维和废旧纺织品在保温、填充、包装、减震、隔音、农业等方面得到市场的大力推广,绿色可降解产业用纺织品广泛应用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国针刺非织造布行业市场调查研究及发展前景规划报告

《2026-2032年中国针刺非织造布行业市场调查研究及发展前景规划报告》共八章,包含国内针刺非织造布生产厂商竞争力分析,2026-2032年中国针刺非织造布行业趋势预测分析,针刺非织造布企业投资规划建议与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年疫情下中国非织造布行业发展现状、熔喷法非织造布的应用领域及发展前景分析[图]](http://img.chyxx.com/2021/02/20210220140118.jpg?x-oss-process=style/w320)