一、有机硅产业链及下游具体应用领域分析

有机硅,即有机硅化合物,是指含有Si-C键、且至少有一个有机基是直接与硅原子相连的化合物,习惯上也常把那些通过氧、硫、氮等使有机基与硅原子相连接的化合物也当作有机硅化合物。其中,以硅氧键(-Si-O-Si-)为骨架组成的聚硅氧烷,是有机硅化合物中为数最多,研究最深、应用最广的一类,约占总用量的90%以上。

有机硅产业链情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国工业硅行业市场现状分析及投资前景预测报告》

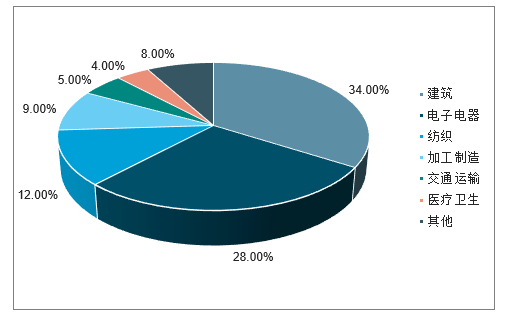

有机硅又称“工业味精”,是重要的工业基础原材料。由于具有耐高低温、抗氧化、耐辐射、介电性能好等特征,因此被应用到建筑、交通运输、电子电气、化学工业、食品健康、医疗设施、个人护理、纺织、印刷、粘合剂涂层等各类领域。其中建筑、电子电器、纺织领域占据的市场份额较大,其分别占了34%、28%、12%。

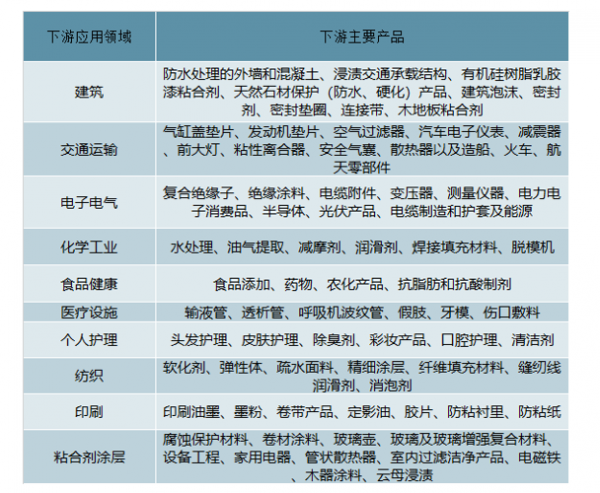

有机硅下游具体应用领域及相关产品

数据来源:公开资料整理

中国有机硅行业下游应用分布

数据来源:公开资料整理

二、行业发展现状分析

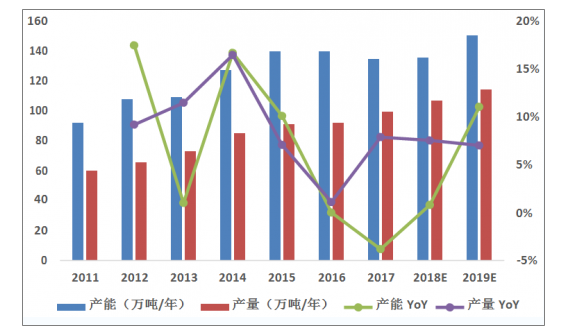

1、有机硅供需情况分析

2008年国内单体产能仅81万吨,而短短的5年时间,至2012年国内单体产能就达到了214万吨,累计增加了133万吨,年均增幅保持在 25.7%。

2011-2019年我国有机硅单体(折硅氧烷)产能产量变化情况

数据来源:公开资料整理

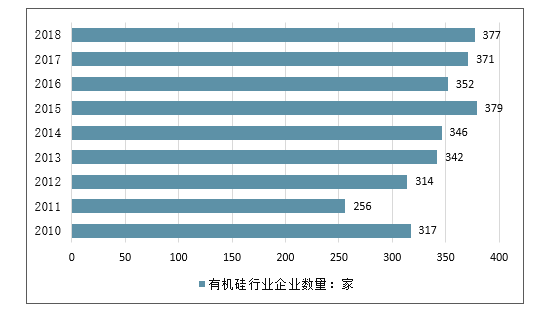

尽管市场稳步壮大,我国有机硅企业数量整体上起伏却较大,增长速度缓慢,自2013年以来同比增长均在10%,甚至在2016年出现下滑趋势。2017年,我国有机硅企业数量达371家,同比增长5.4%。

2010-2018年中国有机硅行业企业数量情况

数据来源:公开资料整理

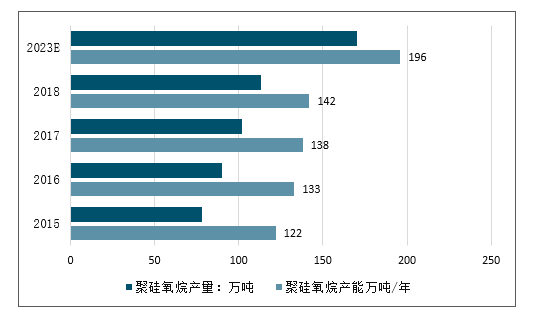

截止2018年,我国共有甲基单体生产企业13家(含陶氏-瓦克张家港工厂),聚硅氧烷总产能142万吨/年(在产产能130.7万吨/年),产量113万吨,同比分别增长2.83%和10.68%,预计2018-2023年期间年均增长率分别为6.73%和8.51%。2023年我国聚硅氧烷总产能将达196万吨/年,产量达170万吨,

2015-2023年中国聚硅氧烷产能及产量走势

数据来源:公开资料整理

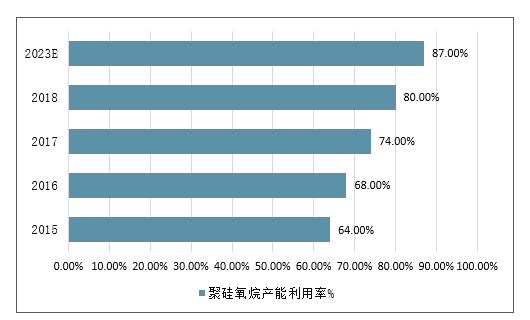

2018年我国聚硅氧烷产能利用率达80%,较2017年提高6个百分点,预计到2023年,我国聚硅氧烷产能利用率将进一步提升至87%。

2015-2023年我国聚硅氧烷产能利用率情况预测

数据来源:公开资料整理

2018年我国聚硅氧烷表观消费量(产量+净进口)达104万吨,同比增长7.41%。随着中国经济转型的逐步推进,居民收入水平的快速提升,预计我国聚硅氧烷消费仍将保持中高速增长,2018-2023年期间年均增长8.36%,至2023年消费量达到156万吨。

2015-2023年我国聚硅氧烷表观消费量走势预测

数据来源:公开资料整理

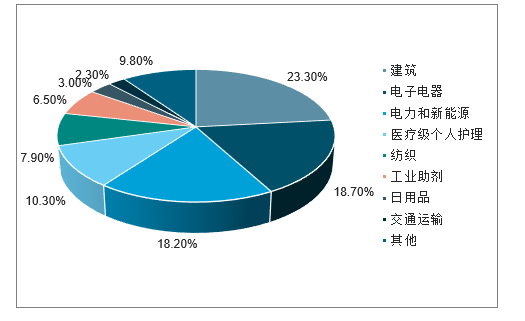

2018年我国聚硅氧烷表观消费量为104万吨,其中消费比例最大的是建筑、电子电器、电力和新能源、医疗及个人护理等领域,未来发展前景乐观。

2018年我国聚硅氧烷终端消费结构情况

数据来源:公开资料整理

2、有机硅进出口情况

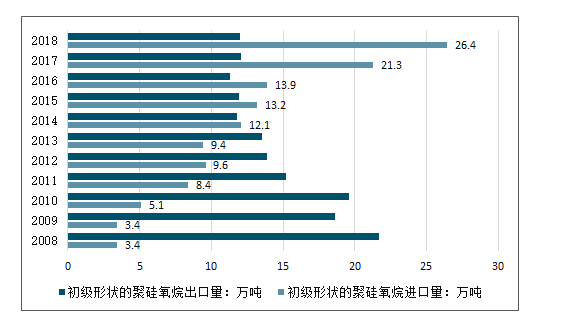

随着世界产能向中国国内转移,本土优势企业亦逐步拓展海外市场,我国有机硅出口量持续快速增长。

我国初级形状的聚硅氧烷出口量从2008年的3.4万吨增至2018年的26.4万吨,年均复合增速为22.79%。而同期进口量则从21.7万吨降至12.0万吨,降幅达44.60%。

中国初级形状的聚硅氧烷进出口量

数据来源:公开资料整理

3、有机硅行业竞争格局

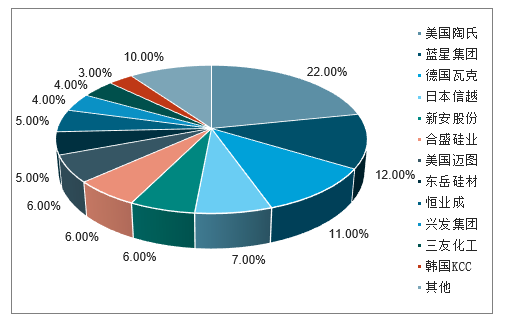

但自21世纪初以来,随着中国企业的崛起,市场格局逐步发生变化,中国企业在市场所占的比例快速提高,而国外企业所占比例逐步下滑。2018年全球聚硅氧烷产能约254.8万吨/年,其中五大跨国厂商(美国陶氏、德国瓦克、中国蓝星集团、日本信越、美国迈图)全球聚硅氧烷产能合计约146.7万吨/年,占全球总产能的57.6%。其余生产商主要有合盛硅业、新安股份、东岳硅材、恒业成等。

2018年全球主要聚硅氧尝产能占比

数据来源:公开资料整理

我国有机硅行业市场化程度较高,市场竞争主体包括国有企业、民营企业以及外资企业。有机硅行业发展具有有机硅单体集中生产,产业链下游产品分散深加工,上下游区分明显的特征。与海外市场相比,当前我国有机硅产品生产尤其是下游产品加工仍较为分散。未来我国有机硅单体生产将继续呈现向行业内具备规模、技术、成本和产品优势的企业集中的趋势,行业竞争结构进一步优化。同时,国内大型单体企业在扩产增效的同时,将继续完善上下游一体化产业链布局,大力发展下游产品和高附加值产品,下游落后、同质化产能将加速退出,行业集中度有望快速提升。

二、有机硅行业发展前景

1、国家产业政策支持

有机硅是高性能新材料,是战略性新兴产业新材料行业的重要组成部分,在国务院各部委历年发布的《中国高新技术产品目录(2006)》《当前优先发展的高技术产业化重点领域指南(2011年度)》《新材料产业“十二五”发展规划》《产业结构调整指导目录(2011年本)(修正)》《鼓励进口技术和产品目录(2015年版)》《石化和化学工业发展规划(2016-2020年)》《新材料产业发展指南》《战略性新兴产业重点产品和服务指导目录(2016版)》《增强制造业核心竞争力三年行动计划(2018-2020年)》以及《战略性新兴产业分类(2018)》等政策文件中,有机硅材料一直被列为鼓励发展的新材料。

2015年,国务院发布《中国制造2025》和七大战略性新兴产业,将新材料列为重点突破发展的战略领域之一。为指明重点领域的发展趋势、发展重点,引导企业的创新活动,2018年1月,国家制造强国建设战略咨询委员会等组织编制了《中国制造2025》重点领域技术创新路线图(2017),其中明确提出重点发展硅橡胶、硅油、硅树脂等,充分说明了有机硅材料对国民经济发展的重要性。

2、下游应用广泛市场需求大

近十余年来,我国有机硅材料在市场需求的推动下一直保持了高速发展势头,2008-2018年年均复合增速达11.14%,远高于其它国家和地区的增长速度,是全球有机硅产业发展的主要推动力量。尽管当前我国有机硅消费已达全球消费总量的50%,但人均消费量仍然有很大的提升空间。据统计,目前我国有机硅的人均消费量约为0.7kg,而西欧、北美、日、韩等发达国家和地区都已接近2.0kg。

有机硅对石油和天然气依赖度低,是石油基合成材料理想的替代品。加快有机硅对石油基合成材料的取代,既有广阔的市场前景,也有十分重要的战略意义。未来,随着中国经济转型的逐步推进,居民收入水平的快速提升,以及“中国制造2025”、“一带一路”国家战略的稳健实施,预计未来五年我国聚硅氧烷消费量将继续保持中高速增长,到2023年达到156.0万吨,2018-2023年均增长8.36%。

在有机硅众多的下游应用领域中,建筑、电子电器、纺织、个人护理等仍将是有机硅材料的主要应用领域;光伏、新能源等节能环保产业对有机硅材料的市场需求将保持中高速增长;超高压和特高压电网建设、3D打印、智能可穿戴设备及其他新兴领域将是有机硅材料未来的市场增长点和突破点之一;此外有机硅材料对国家重大工程具有不可替代性,主要为高可靠性、高稳定性、高性能的特种有机硅材料,虽然用量不大,但种类多,技术要求高,未来发展前景乐观。

3、出口前景持续向好

近年来,随着我国有机硅产能的增加及产品质量的提高,我国已成为全球有机硅主要生产国和出口市场。2014年,我国结束了有机硅基础聚合物长期依赖进口的局面,首次成为初级形状的聚硅氧烷净出口国。2008-2018年,我国初级形状的聚硅氧烷进口量减少了44.60%,出口量则增加了6.79倍。

2018年,我国初级形状的聚硅氧烷净出口达14.37万吨,同比增长55.66%。预计在未来较长一段时期内,我国的有机硅产品净出口规模仍将保持较快增长态势,这主要得益于以下几方面因素:第一,全球有机硅市场规模持续扩大,预计2017-2022年将保持年均5.85%的增长速度。第二,受原材料、成本和市场等因素影响,海外产能增长缓慢,全球产能向中国国内转移趋势明显。第三,我国有机硅的工业在全球竞争中已逐渐占据优势地位。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国有机硅行业市场全景评估及发展策略分析报告

《2026-2032年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2021-2025年中国有机硅竞争态势,行业企业竞争力分析,2026-2032年产业发展前景及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国有机硅产业供给及格局概况分析:产能粗放式扩产周期步入尾声[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国有机硅行业特性、产量、消费结构及发展趋势研判:随着有机硅下游应用领域的发展,我国有机硅行业产量不断上涨 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)