一、市场现状

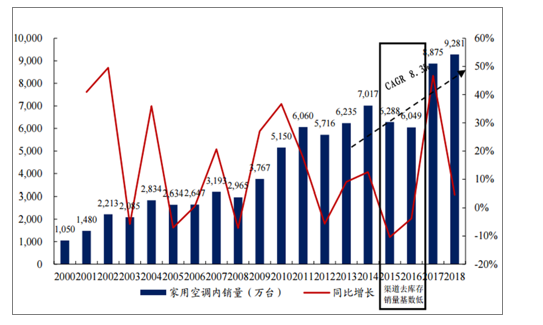

2018年中国家用空调出货量创历史新高,产业在线内销出货量9200万台,同比增长5%。2018年中国空调出口量5800万台,中国空调出口量占中国外市场一半,2018年出口量同比增长9%。

空调行业年度内销量及同比增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国空调行业市场全景调查及投资价值预测报告》

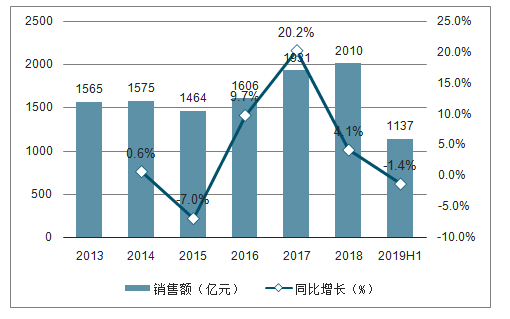

2019上半年空调市场量增额降,数据显示,2019年上半年,国内家用空调零售额1137亿元,同比下降1.4%。

2013-2019年中国空调零售额及其增速

数据来源:公共资料整理

可以看出行业整体市场饱和度较高。伴随市场的成熟和饱和,客户需求更加多元化,企业对细分市场的管理和渗透越来越重要。当下的空调行业细分市场的争夺更加激烈。

2015-2018年中国空调行业产销率水平

数据来源:公共资料整理

以家电刺激政策全面退出的2013年行业内销量为基数,近五年来空调内销年复合增速在8.3%左右,前期的库存周期扰动放大了行业销量波动。2018年随着前期地产牛市消退和未来地产政策持续收紧,2018年内销增速下降到5%,2019年上半年内销增速下降至0.2%

2019年冷年(截至2019年8月底)处于压库存过程中,截至8月底,根据数据,渠道库存2.5-3个月,约为2000万台,厂家库存约800万台。

在2018年上半年空调内销增速高基数的基础上,2019年上半年空调内销增速持平,超出市场预期,下半年起增速开始恢复正增长。

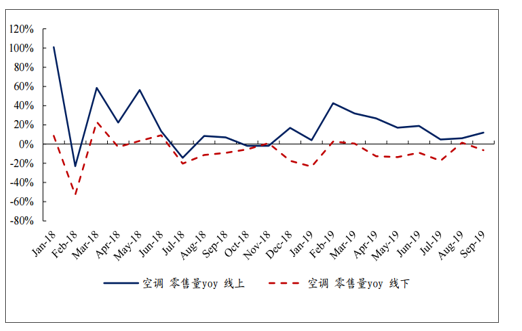

出货端:2018年至今空调内外销出货及增速,2019年下半年开始回暖

数据来源:公共资料整理

销售终端:线上增速快于线下增速

数据来源:公共资料整理

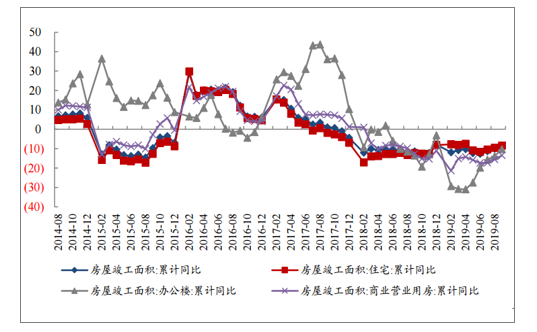

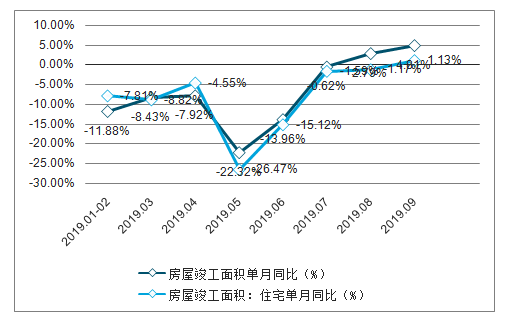

竣工预计2020年迎可观增长,利好2020年春夏空调销售。竣工是地产开发的最后一步,2019年1-9月房屋竣工面积累计4.67亿平米,同比下滑8.6%,其中住宅竣工面积3.31亿平米,同比下滑8.5%。9月单月同比方面,房屋竣工面积自8月首次转正后增幅继续扩大,其中住宅竣工面积自2017年8月以来首次转正。竣工转正趋势已逐步确立,2020年竣工增速或将自2017年下半年来首次转正。

房屋竣工面积累计增速(单位:%)

数据来源:公共资料整理

房屋竣工面积单月增速(%)

数据来源:公共资料整理

从住宅竣工到安装空调通常在半年以内,预计利好2020年春季的空调销售,随着竣工数据持续回暖,预计会延伸利好2020年夏季的空调销售。

二、空调市场空间预测

1.房地产供给与新增城镇户基本匹配

对比城镇户数增加量和商品房住宅销售套数,2005-2018年,因城镇化新增城镇户1.15亿户;销售商品房住宅1.28亿套,供需匹配。2010-2011年转折点,之前每年新增城镇户大于商品房住宅销售套数,房子供不应求;之后,房子供过于求。相关趋势和地产调控趋严,意味着未来新增一户城镇户基本对应一套新增地产,供给与需求匹配,构成下面推算城镇新增空调需求的基础。

2012-2018年城镇户增量与商品房住宅增量基本匹配

- | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

城镇户数增加(万户) | 819 | 764 | 726 | 871 | 870 | 829 | 743 |

商品房住宅销售套数(万套) | 945 | 1105 | 1010 | 1058 | 1282 | 1350 | 1383 |

商品房住宅销售面积(万平米) | 98468 | 115723 | 105182 | 112406 | 137540 | 144789 | 147929 |

套均面积 | 104 | 105 | 104 | 106 | 107 | 107 | 107 |

数据来源:公共资料整理

2.空调内销分为城镇新增、农村新增、更新需求

(1城镇新增:受地产扰动明显,未来占比趋于稳定)

城镇新增是在每年的城镇户数下,每百户保有量增加带来的城镇保有量增加。分为两个部分,一是新增商品房住宅对应销量,二是存量房地产住宅的保有量提升对应销量。前者计算通过商品房住宅销售当年套数与城镇户每百户保有量相乘,前提假设是上节论证的,商品房住宅销售套数与新增城镇户基本匹配。后者计算通过历史规律推算。

2012-2014年城镇新增需求稳定在2200-2400万台水平,对应新房销售1200-1500万套,保有量提升对应1000万台。2015-2017年地产三年牛市,城镇需求提升到3200-4000万台,对应新房销售1500-2200万套,保有量提升对应1700-1800万套,反映出地产牛市的财富效应。2018年地产降温,城镇需求4000万台,对应新房销售2400万套,保有量提升对应1600万套,地产降温带来财富效应降温。

(2)农村新增:一方面农村户逐年减少,另一方面农村保有量逐年提升

农村新增是在每年的农村户数下,每百户保有量增加带来的农村保有量增加

2011年家电下乡时达到1000万台,农村家庭每百户保有量增量当年对应6.6台,为前些年历年最大增幅,之后每年增量稳定在4台左右水平,但较2001-

2008年的每年1-2台已显著提升,农村市场已经在2011年家电下乡后打开。2016-2018年地产牛市中,保有量每年增量提升到8-9台水平,地产牛市扩展到农村。

(3)更新需求:真实需求来自十年前更换,同时受渠道库存扰动明显

更新需求是每年内销量合计减去城镇新增和农村新增。分为两个部分,一是真实的更新需求,是9年和10年前的销量平均,二是渠道库存增减,合计更新需求减去真实更新需求。

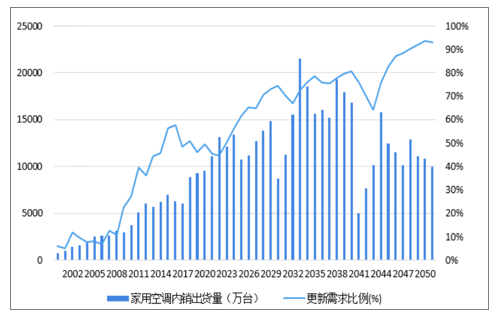

2000-2050年家用空调内销出货量及更新需求比例情况

数据来源:公共资料整理

用家用空调内销量减去城镇新增和农村新增,更新需求中包括了真实的更新需求和渠道的库存波动。2012年更新需求约3000万台,假设正常的渠道库存约1000万台,当年更新需求约为2000万台,与10年前2002年内销量相匹配。

2012-2014年在补库存,2015-2016年在去库存,2017-2018年补库存。剔除渠道库存扰动后,真实的内销需求构成为:城镇新增约42%,农村新增约11%,更新需求约47%;城镇新增中,新增地产相关约27%,存量地产的保有量提升约15%

3.家用空调内销量未来五年预测,年复合增长4.2%

预计2019年-2023年空调内销年复合增速为4.2%,同比增速分别为2019年-0.8%,2020年+11.8%,2021年+5.1%,2022年+0.2%,2023年+5.3%。2010-2012年是三年“家电补贴”期,产生大量需求,十年后寿命降至,亟待更换。预计2020年中国夏季南方炎夏将推动一波更新换代需求。

三、影响空调行业市场规模的因素

1.宏观环境

作为中国制造产业的一支重要力量,空调产业与其它产业一样,其自身的发展与外部宏观环境的变化息息相关。国家对国民经济的宏观调控以及其它产业的发展状况都对会空调产业产生重要影响。而在中国空调产业所处的国民经济大环境中,以宏观经济运行、居民收入水平、居民消费习惯和消费能力、房地产的发展、产业政策等为主的外部因素对空调产业的影响较为直接。

2.上游配件及原材料价格

最近几年,原材料价格的不断上涨一直困扰着我国空调行业,自2003年初开始上涨的原材料价格依旧持续着强劲的上升势头,特别是作为空调主要元器件的原材料铜,其价格一直处于螺旋式上升的状态。

3.空调流通渠道竞争环境

中国目前空调渠道格局不但存在有越来越强势的家电连锁卖场,还有传统的家电专业渠道,百货零售业态,甚至连国外企业比如百思买等也是虎视眈眈。虽然目前家电连锁卖场在一级市场占有较大的市场份额,但是在广大的二三四级市场上专业经销商还是占有竞争的主动权,而且在一些一、二级市场百货商场还与大连锁在艰难的抗衡着。同时,外资企业十分看好中国市场,正在积极谋划进军国内。因此,家电流通领域在经过前几个阶段的变革后,在今后相当长的一个时期内家电销售渠道还将处于一种变革、整和的状态。

4.内销市场

天气因素仍占主导。尽管制造厂家力图改变这种状况,加大淡季市场推广力度,但空调产品的特殊性还是没法颠覆其“靠天吃饭”的特点。

三四级市场成开发热点。随着一二级市场的逐渐饱和和竞争加剧,大部分厂家把眼光投到了广袤的三四级市场,各厂家纷纷加大了开拓三四级市场的力度,有的厂家在制定年度销售目标时,甚至规定了乡镇市场销售量必须达到一定的比例。三四级市场是未来保证国内整体市场规模向上的重要基础。受空调市场行情刺激,近年来更多中小品牌进入尚未被完全开采殆尽、保有量依旧然不高的三四级市场。三四级包括农村市场2018冷年的增长为这些品牌的生存和活跃提供了良好的环境。

5.出口市场

全球经济放缓的大背景下,经济不景气、反倾销调查等不稳定的政策因素会导致出口市场需求减缓。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国空调行业市场现状分析及发展前景研判报告

《2026-2032年中国空调行业市场现状分析及发展前景研判报告》共十二章,包含空调行业投资环境分析,空调行业投资机会与风险,空调行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询