一、我国电视剧行业市场基本现状

1.2019-2021年度全国甲种电视剧制作许可证数明显下滑,行业加速出清

我国电视剧制作许可证分为《电视剧制作许可证(乙种)》和《电视剧制作许可证(甲种)》两种。甲种证在有效期限2年内,对持证机构制作的所有电视剧均有效。乙种证仅限于该证所标明的剧目使用,有效期限一般不超过180日。甲种证有效期届满后,持证机构符合相关规定可以申请延期,否则将不予延期。

电视剧从制作到上映各环节需要获取的许可证示意图

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国电视剧行业市场需求潜力及战略咨询研究报告》

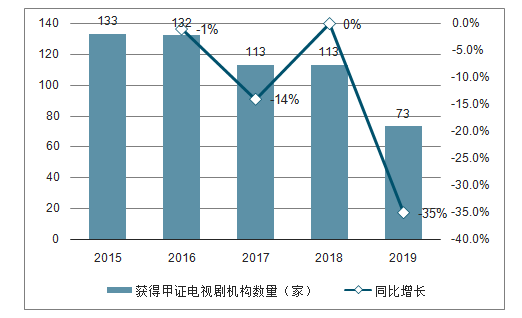

监管收紧甲种证的审查许可条件,2019年仅有73家机构获得甲种证,同比下滑35%。2019年1月,广电总局印发《关于做好2019年度<广播电视节目制作经营许可证>和<电视剧制作许可证(甲种)>换证工作的通知》,对于存在两年内未开展节目制作经营活动,参与违规买卖收视率或参与收视率造假,未按要求规范、及时缴纳税款等情况不予换发新许可证。

2019年获得电视剧制作许可证(甲种)的电视剧机构数量显著下滑

数据来源:公共资料整理

2.2019年电视剧备案及发行数量同比显著下滑,行业加速去产能

我国电视剧产量整体处于供过于求状态,2019年供给端加速去产能。2017年以来行业开展去产能,2019年在行业调整下,前三季度备案部数同比下滑27%、备案集数同比下滑30%,上半年发行部数同比下滑16%、发行集数同比下滑12%。

2019年前三季度电视剧制作备案部数同比下滑27%

数据来源:公共资料整理

2019年前三季度电视剧制作备案公示集数同比下滑30%

数据来源:公共资料整理

2019上半年电视剧发行部数同比下滑16%

数据来源:公共资料整理

2019上半年电视剧发行集数同比下滑12%

数据来源:公共资料整理

3.“限集令”即将推出,配合演员限薪,从源头整治“注水剧”,促进内容质量提升

2019年7月,中宣部副部长、国家广播电视总局局长、党组书记聂辰席在广电总局电视剧司调研中强调:“针对注水剧、宫斗剧、翻拍剧、演员高片酬等问题,深入挖掘瓶颈症结,始终保持高压”。9月,针对“注水剧”现象,广电总局正在研究相关应对措施,拟将集数上限设为40集。目前该政策尚在征求意见中,积极关注后续落地情况。

“限集令”落地,可能带来的影响:(1)头部剧受影响较小,但腰部及以下剧集毛利空间被压缩。按照一部剧40集上限,单集版权费800万的采购价上限,一部剧单个平台最高售价为3.2亿元,较之前大剧单平台独家销售10亿以上的收入体量来说毛利空间大幅下滑。对于头部剧影响相对较小,稀缺优质内容仍有多个平台抢夺,多渠道销售后仍能实现良好的利润,但对于腰部及以下剧集来说,限价和限集后毛利空间将大幅压缩。

(2)长剧拆成“季播”模式,回款账期或将拉长,在一定积压风险。对于篇幅较长的剧集来说,限集后一部长剧可能拆分成上下部或按季播放的模式播出,这将延长影视公司应收账款的账期、对现金流要求更高。此外也存在第一季收视不佳,后续剧集内容积压或发行困难的风险。

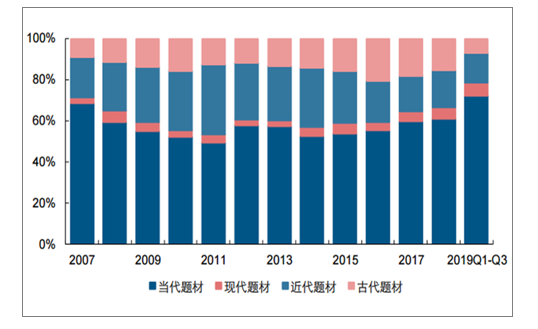

4.现实主义题材占主要阵地,古装题材持续降温

在政策导向下,影视公司积极调整制作方向:从备案情况来看,近年来现实主义题材剧集占比持续提升,其中以当代题材为主;而古装题材自2017年以来不断降温,2019年前三季度古装题材备案数仅44部,占比快速下滑至6.8%。

2019前三季度我国电视剧古装题材备案数量占比仅为6.8%

数据来源:公共资料整理

二、我国电视剧行业未来发展趋势

1.内容制作方走向两级化

(1)视频网站对内容选择的从“唯流量论”转向多维评价。

伴随下游视频网站商业模式的演进,平台对内容的选择从过去单一的追求流量转变为多维度评价——会员拉新能力,会员留存水平,付费转化能力等等,这对于内容制作方提出了更高的要求。

(2)视频网站内容投入中自制比例逐步提升。

视频平台的内容主要来源于“采购+自制”。精品版权内容是吸引用户的主要手段,这些内容从数量上看仍以外购为主;同时视频网站基于差异化战略纷纷推出独播内容,投入平台自制剧或定制剧,未来中小体量剧集将更多的以平台自制或定制模式生产,视频网站采购与自制的投入比例将趋于1:1。

(3)受视频网站内容评价标准和内容投入策略的变化影响,内容制作方发展走向两极化。

这种变化对头部制作方影响较小,但对于中小体量剧集制作方产生挤压,行业加速出清,未来内容制作公司将走向两极化:1)少数实力顶尖的制作公司,具有较强的创新制作能力,能投资开发出头部效应明显的精品内容,保持其独立性持续发展;2)中小体量的公司,具有良好的内容制作能力,平台以委托制作的方式定制剧集。

伴随产业链的演进内容制作公司未来发展存在两极化趋势

数据来源:公共资料整理

2.2C付费商业模式打开行业成长空间

2B版权销售模式天花板临近,上游内容方议价能力较弱。目前剧集销售模式仍以2B为主,内容制作方按照单集价格乘以集数的方式将内容销售给下游渠道——电视台和视频网站。剧集版权销售的市场规模受限于电视台广告招商和视频网站内容投入预算,在下游内容投入增速逐步放缓的背景下,2B版权销售模式天花板临近,上游内容制作急需寻找新的成长空间。此外,在下游集中度提升、大力发展自制背景下,平台议价能力持续提升,集中度较低的上游利润空间整体被削弱。

(1)对于内容制作方,伴随单集价格回归理性、“限集令”将落地,2B模式下一部中小体量剧集的毛利空间有限,而2C模式有望打开利润上限,赋予好内容更高回报;

(2)对于视频平台,2C模式刺激制作方为平台产出更多优质内容,而好内容是平台留住用户的根本;2C模式可以减轻平台的内容投入压力并转移风险给制作方;2C模式中针对细分人群的定制化内容更容易成功,从而帮助平台形成更圈层、更长尾的丰富内容库,吸引更多圈层、更长尾的用户。

规模化、成熟的剧集分账体系,不仅需要依靠市场自身的选择和调节,更需要内容公司和平台,发挥大数据等技术优势作用,更科学地进行产品规划和投入产出测算,提升资源配置效率,共同构建良性发展的市场环境。伴随2C模式的发展,品牌影视公司将陆续入局付费市场,高品质的网络内容将有效拉动付费市场的高速增长。

3.影视内容出海抬高行业天花板

(1)我国影视内容出海方兴未艾,市场潜力巨大

2008年国产电视剧和网游出海的市场规模接近,2018年我国自主研发的网游海外市场销售收入达95.9亿元,但2018年国产影视内容出口额仅约8~9亿元,仅约网络游戏出海市场规模的十分之一,影视内容出海潜力巨大。2018年中国出口总额约16.42万亿美元,影视出口额占比尚不足万分之一,进出口存在较大的逆差,文化输出之路仍任重道远。

2008-2018年我国网络游戏出海市场规模

数据来源:公共资料整理

在我国世界影响力提升、政策大力扶持、剧集品质提升等因素的共同驱动下,国产影视内容也由早期的亚洲华人圈,逐步向全世界辐射;出口题材亦从擅长的古装剧扩张至现实主义、悬疑探案、都市青春偶像等多样化品类。

(2)出海渠道已打通,未来提升内容竞争力是关键

影视内容作为国家文化软实力的重要体现之一,承担文化“走出去”的重任,一直以来,国家层面鼓励和扶持国产电视剧剧出海的政策不断。目前全球范围内的影视内容出海渠道基本已打通,全国剧集制作公司机构联盟、“抱团出海”的规范化产业链也已形成。

我国鼓励国产影视内容出海相关政策梳理

年份 | 政策/措施 | 具体内容 |

2002年 | “广播影视走出去工程” | 鼓励国产影视作品出口 |

2012年 | “中非影视合作工程” | 每年出资5千万元,在全国优秀影视作品挑选10部电视剧、52部电影、5部动画片、4部纪录片,译成7种语言供非洲国家媒体在黄金时段播出 |

2013年 | 丝绸之路影视桥工程” | 发挥广播影视对外传播和人文交流优势,推进与丝绸之路国家广播影视合作 |

2013年 | “全球华语电视剧联播体” | 华策影视以自主办台和联合运营等方式,与10余家海外媒体共同建设覆盖了中国香港、中国台湾,东南亚,非洲,以及欧美等30个以上国家和地区的华语节目播出平台,并在YouTube,JungoTV、nowTV、ViKi、Dailymotion聚合传媒、美国Dramafever等合作平台开设了专门的“海外华剧场” |

2014年 | “电视中国剧场”项目 | 推广国产剧出口 |

2017年 | 《关于支持电视剧繁荣发展若干政策的通知》 | 五部委联合发文支持优秀电视剧“走出去” |

2017年 | 中国电视剧(网络剧)出口联盟 | 全国电视剧(网络剧)制作企业联合,成立出口联盟,联手抱团、合作出海 |

2018年 | “影像中国”播映活动 | 国家广播电视总局全新策划的公共外交播映活动,借助国家外交平台和重大活动契机,联合驻外使领馆,精选优秀影视作品在境外媒体播出并配套举办宣传推广活动,向国外民众介绍一个全面、立体、真实的中国 |

2019年 | “视听中国——公共外交”播映工程 | 总局统筹各项资源、立体设计、开放平台、推动多方参与,以播映中国优秀电视节目为抓手,借助国家外交平台,配合领导人高访、重大外交活动等重要节点和契机,开展多项具有广电特色的视听活动 |

数据来源:公共资料整理

经过这一轮行业疾速洗牌,行业去过剩产能效果显著,资金投资效率也将提高,集中投向具有头部效应的精品内容,助力打造具有国际竞争力的中国IP,为内容的衍生变现奠定基础,而只有具备优秀研发及运营实力的头部内容制作公司有望享有内容版权价值多元化的变现。

4.技术进步驱动行业持续升级

(1)伴随5G商业化逐步落地,影视行业将迎来下一个“风口”,影视公司应当积极做好准备,把握机遇,迎接渠道升级和转变

5G高带宽、低延时的特性会加速VR发展与普及,2020年5G大规模商用落地后,VR将是最快受益的产业之一,设备硬件将逐步普及,同时对内容制作也提出了新的需求,影视内容的播放终端变得多样化,未来有望进入“内容+”时代;

5G大带宽、低延时、多连接的特性对超高清视频内容呈现和服务分发有极大的推动作用,8K的画面将具有超高影像的逼真感和广色域产生的真实感,传递的信息更加饱满,带来更多细节呈现和更震撼的视觉冲击力,8K超高清视频有望成为5G时代第一个实现万亿元规模的产业,目前超高清视频内容匮乏仍然是制约产业发展的重要因素,超高清视频内容需求将成为行业新的增长点。

(2)视频网站纷纷推出互动视频平台,互动视频开辟影视内容新赛道

(3)合理合法运用AI换脸技术,有望在影视行业获得良好商业化应用

未来影视行业将走向更加规范化、规模化、高效率、国际化的发展道路,伴随产业价值链重构,新的机遇不断出现。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电视剧行业市场现状调查及发展趋向研判报告

《2026-2032年中国电视剧行业市场现状调查及发展趋向研判报告 》共九章,包含中国电视剧领先制作机构经营情况分析,中国电视剧主要播放平台经营分析,中国电视剧行业发展前景与投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国电视剧行业产业链图谱、发展历程、发展现状、竞争格局、重点企业以及发展趋势分析:电视剧市场正在经历从数量扩张到质量提升的转型过程 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国电视剧发行规模及投融资情况分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国甜宠剧行业播出现状及流行的影响分析:可能会误导年龄较小的观众形成不切实际的幻想[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国暑期档剧集播出现状及观看情况分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)