一、零售业基本现状

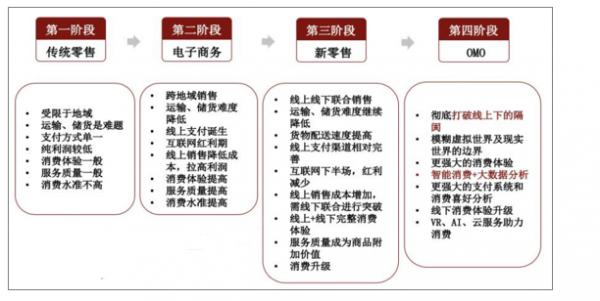

最近十年,中国零售业展现出了前所未有的复杂和多变,转型变革速度快且范围广。总结而言,可分为四大变革,即电子商务的崛起、O2O和新零售的兴起、传统零售商的反击以及互联网巨头向上游的扩张。

零售时代的变迁

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国零售行业发展策略分析及投资价值预测报告》

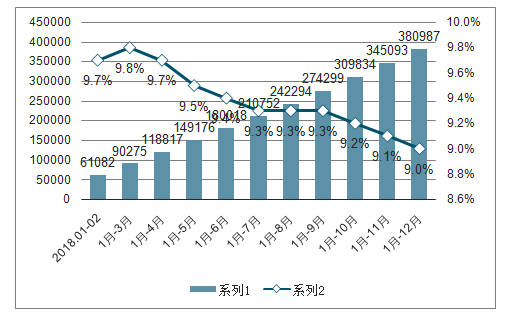

2018年12月全国社会消费品零售总额为35893亿元,同比名义增长8.2%,增速比11月份提高0.1个百分点。累计方面,2018年1-12月全国社会消费品零售总额达到了380987亿元,比上年增长9.0%,增速比1-11月略低0.1个百分点。增速为近十年来新低。无论是线上零售额还是线下零售额,增速均明显放缓。

2018年1-12月全国社会消费品零售总额当月值及同比(单位:亿元,%)

数据来源:公共资料整理

2018年1-12月全国社会消费品零售总额累计值及同比(单位:亿元,%)

数据来源:公共资料整理

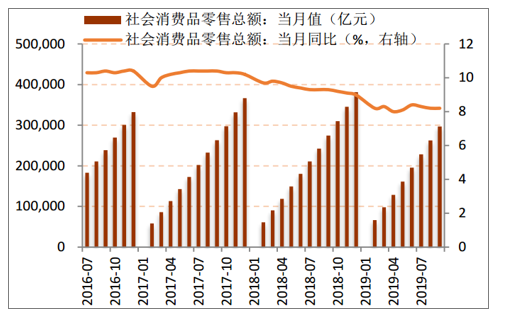

我国年度社会消费品零售总额同比增速持续放缓。2019年,我国月度社零总额同比增速也呈现放缓态势。网络零售增速高于社零增速,但总体也呈现逐年下跌趋势。尽管2017年社零总额增速呈现略升状态,2018年仍出现增速回落现象,截至2019H1,我国网络社零同比增速也降低约至26.5%。

月度社零累计值(亿元)及同比增速(%)

数据来源:公共资料整理

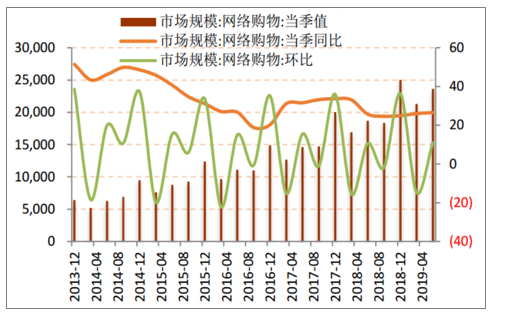

季度网络购物规模(亿元)及同比增速(%)

数据来源:公共资料整理

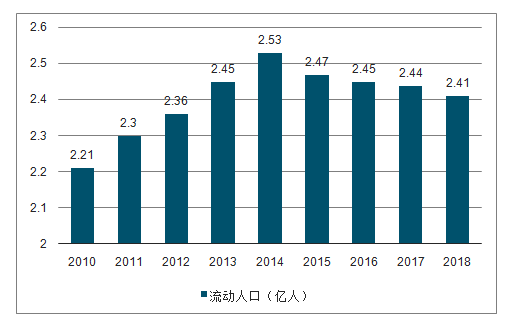

三四线城市消费增速超过一二线城市。三四线城市整体消费增速是一二线城市的2-7倍。流动人口自2015年开始出现回落是三四线消费消费崛起的重要原因之一。截至2018年底,我国流动人口较2014年共减少了1200万人。数据显示,减少人群主要集中在45岁以上人口以及新生代人口。其中45岁以上人口占流动人口数量约20%;新生代人口流动的主体则为80、90后,占比约60%,其中70%以上的新生代流动人口则打算5年内返乡。最近几年,我国劳动力,尤其是农民工有从东部沿海地区向中西部地区回流的现象,劳动密集型产业和资源密集型产业向中西部地区转移。劳动力伴随产业流动的过程也将会再次优化资本在区域间的配置,劳动力向非农行业转移的潜力巨大,2亿人以上的结构性红利有待挖掘。

2010-2018中国年度流动人口

数据来源:公共资料整理

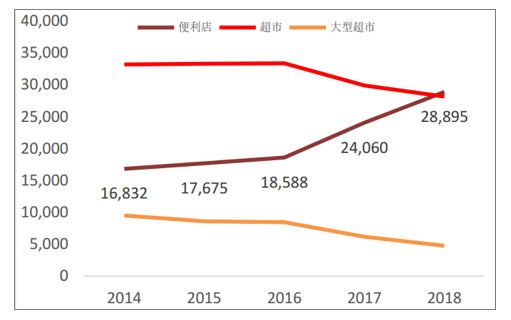

自电商在中国兴起后,中国网络零售额在社会消费品零售总额的比重逐年上升,到2018年底,网络销售占比达23.64%。电商的飞速发展给传统线下带来较大冲击,大卖场市场份额不断受到冲击。2016Q4电商的渠道销售占比从9%增长至14%,大卖场从24%降低至20%,而传统超市则保持在26%-27%的市占率,呈现较强韧性。预计超市等小业态零售企业在未来有望更显强韧性。

2014-2018门店总数

数据来源:公共资料整理

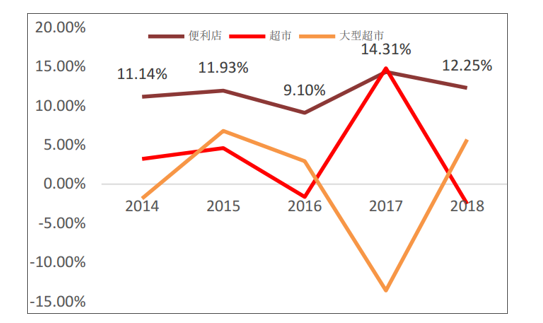

2014-2018商品销售额同比增速

数据来源:公共资料整理

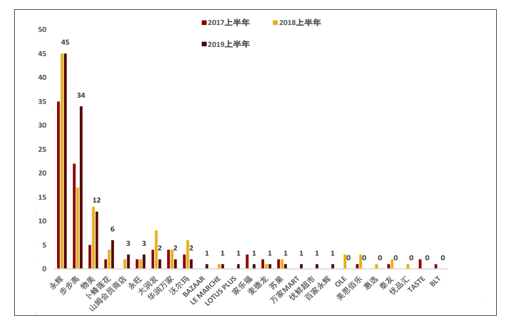

2019年上半年,超市开店增速大幅放缓,大型卖场关店较为明显。永辉、步步高、华润万家、物美、大润发、沃尔玛、家乐福等11大超市零售企业旗下的大卖场及精品超市等业态共开店118家,比2018上半年增加3家,同比增长2.61%,与2018年29.2%的涨幅相比,增速大幅放缓。同时关店调整持续,10个超市品牌共关闭22家门店,较2018年上半年减少了8家,以沃尔玛为代表的大型卖场关店数无明显变化,2017年上半年和2018年上半年连续两年关店数达到15家以上。

超市企业2017-2019上半年开店情况

数据来源:公共资料整理

超市企业2017-2019上半年关店情况

数据来源:公共资料整理

互联网的发展诞生了一个新的人群定义:“懒”人群。定义为虽不出门,但使用手机享受各种上门服务的人。“懒”人群的规模在逐年递增,其中生鲜电商(到家服务)用户规模在近几年也随之扩大,用户群的增加也使近几年生鲜电商之间的竞争加剧。2015-2018四年间,美团外卖的年交易用户由2015年的2.06亿人增长至2018年的4.004亿人,同时年度GMV也从2015年的1610亿元增长至2018年的5156亿元。

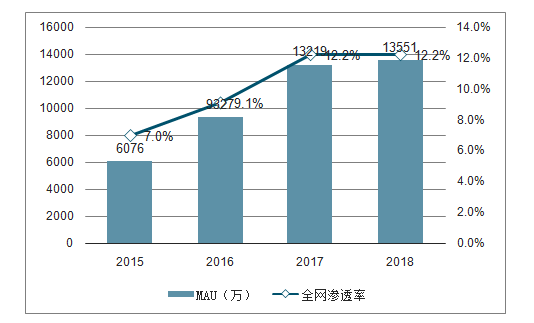

2015-2019年“懒”人群整体用户规模

数据来源:公共资料整理

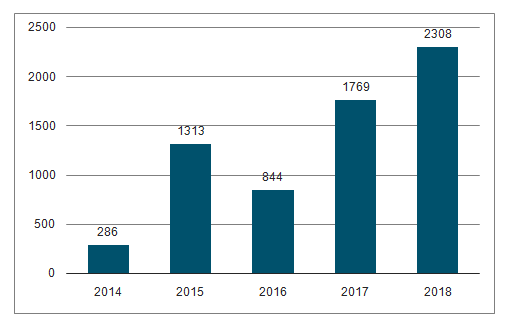

2014-2018年“懒”人群中生鲜电商用户规模

数据来源:公共资料整理

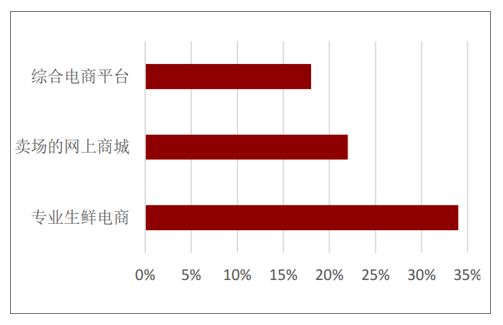

线上渠道消费者对专业的生鲜电商满意度最高

数据来源:公共资料整理

二、零售业发展措施

面对挑战,零售商不妨回归零售本质,即为不同的消费者以有竞争力的价格提供优质的商品和服务,只是相比以往,如今的消费者变得要求更高,零售环节变得更加数据化,科技也变得前所未有的重要。尤其是传统零售商,更需要发挥其在展示商品、门店运营上的传统优势,升级自身的数据实力以更好地理解消费者。为了在新的背景下,借力新技术回归零售本质,零售商可以考虑三大核心举措。

1.品类优化——读懂消费者,智选类与品

在当前的背景下,选品变得愈加重要。面临挑战,零售商需要考虑如何迎合消费者需求、为不同的渠道提供利润率最优的选品方案,并能够及时做出调整。大数据和机器学习等技术可以帮助零售商了解消费者需求,以消费者需求为驱动,实现选品的最优化。

2.定价优化——分类定价,竞争力与一致性并重

面对日趋激烈的竞争和复杂的消费者,零售企业传统的定价方式难以奏效。商品定价不仅与商品本身的属性相关,也与所属门店的竞争格局、客群构成以及战略定位息息相关。

零售商可以利用聚类模型为不同类群的门店差异化定价,在保证价格竞争力的同时维护价格架构的一致性,实现销售额和毛利额的提升。

3.促销优化——精准触达消费者,创造价值增长

传统上,零售企业往往依据经验制定并执行促销计划,无法实现对用户的精准触达,难以激发购买冲动。借助人工智能技术,零售商能够更精准地了解消费者行为和偏好,从而制定更具针对性的促销策略,并以符合消费者习惯的方式触达,实现有价值的促销。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告

《2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告》共十二章,包含互联网环境下零售行业的整合与变革,O2O零售行业发展战略分析,行业发展建议对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询