一、肉禽:巨大的肉类蛋白缺口下,黄鸡景气有望延续

巨大的肉类蛋白缺口下,黄鸡景气有望延续。2018年,黄鸡盈利水平达到历史新高,供给也开始逐渐恢复,导致黄鸡价格有所调整。但由于产能完全恢复尚需时日,叠加巨大的猪肉供给缺口需要禽肉补充,黄鸡景气有望延续。以温氏为例,南方地区对猪肉最具替代性的便是黄鸡,特别是两广地区,对黄鸡的需求很大。10月温氏黄鸡单羽盈利达10元。后续随着两广地区的不断涨价,也将带动两湖和江浙地区的黄鸡涨价。

中速黄羽鸡价格

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国白羽鸡行业市场专项调研及投资前景预测报告》

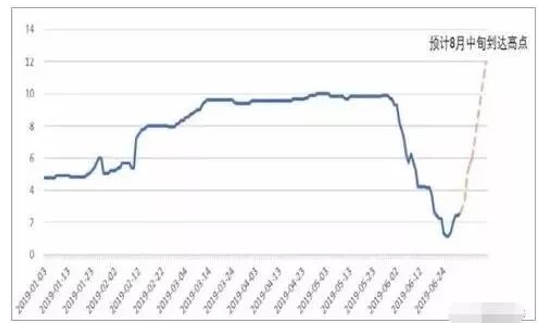

鸡苗价格在2019年3~5月稳居10元/羽的高位,6月初起价格暴跌,6月底已经止跌回升。预计7月开始鸡苗将震荡上涨并有望于8月重新站上10元/羽,预计最高有望突破12元/羽。届时,白羽鸡产业链景气度将触及年内高点。

2019年烟台商品代鸡苗价格波动(元/羽)

数据来源:公开资料整理

前期高涨原因分析:1)供给端:连续4年祖代鸡引种量低于均衡值,产能持续紧平衡,商品代鸡苗供给不足。2)下游育肥户的预期:对于苗鸡这个中间生产资料而言,其需求主要取决于专业育肥户对未来行情的预期,也就是信心。其他行业事件造成的巨大肉类供给缺口给下游育肥户以极高预期,2019年行业的扩产能对鸡苗有了更多需求。

进入6月后深跌原因分析:1)需求端:6月进入传统的农忙时节,养殖场工人无法兼顾农耕和饲养,因此6月的鸡苗需求量小;同时夏季高温,为减少疫病养殖场通常减小养殖密度,对鸡苗的需求量减少。

2)下游养殖户预期:全国生猪均价在整个5月停滞不前,而鸡肉保持高位,5月鸡肉对猪肉的替代作用尚不明显,因此食品厂、经销批发市场渠道鸡肉走货一般,养殖户暂缓订购商品代鸡苗。

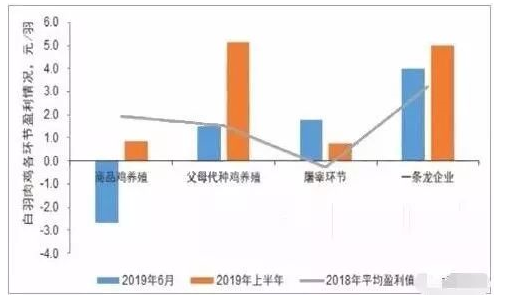

2019年6月/上半年我国白羽肉鸡产业盈利情况与去年均值对比

数据来源:公开资料整理

二、育种企业2019年盈利空间展望

2018肉鸡雏价格创新高,2019年补栏淡季鸡雏价格再刷新高。肉禽产业自身牛市叠加了猪肉产量大减,禽肉替代猪肉消费可期。生猪产业疫情持续,禽类养殖业将迎来了超长超高景气周期。种畜作为肉禽养殖源头,行业壁垒高,更利于分享行业的景气度带来的利润爆发。

肉鸡价格牛市,繁育企业将获得高于商品鸡养殖企业几倍利润增长。特别是具有曾祖代、祖代、父母代等层次的育种企业。拥有祖代及以上的育种企业其盈利能力有望在2018年大幅盈利情况下,实现3-5倍的利润增长。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)