一、造纸行业投资情况

2018年整个造纸行业受到需求大幅回落的影响导致企业库存偏髙,纸价受去库存影响大幅回落。但进入2019年二季度,造纸企业库存完成凊理,而上游企业库存高企导致木浆价格大幅回落,纸价反而因为供需稳定较为坚挺,造纸仝业的成本红利逐渐体现。

展望2020年,行业整体供需格局依然稳健,截止2019年7月,造纸行业整体固定资产投资下滑8.2%,同期整体行业实现盈利330亿左右,同比下滑24%,表明行业盈利预期下降背景下,固定企业家投资意愿大规模回撤。固定投资的下行也预示未来2年新増产能投放不会超预期,而且从历史产能新増情况看,新投产能分化较为明显,文化纸新增并不多,而箱板包装是过去一年的新増主力,这也使得2019年库存高企,需求不旺的背景下,文化纸的价格走势远好于包装纸品。

造纸行业7月固定投资下降8%

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国造纸行业市场竞争状况及竞争战略分析报告》

造纸产量基本依然维持0增长

数据来源:公共资料整理

文化纸新增产能数量并不多,而箱板纸产业扩张计划较多,年均额增幅4%左右,2019年新投产总和大约在540万吨左右。

未来文化纸产能几乎零增长

数据来源:公共资料整理

新增产能主演在箱板纸行业,年均增长4%

数据来源:公共资料整理

整体行业日均产量基本也维持在2013年水平,2018年4Q开始,资本开支的力度也环比大幅回落,进一步削减了行业未来产能扩张的可能。

日均机制产量整体稳定

数据来源:公共资料整理

截止2019季度上市企业资本开支规模收缩

数据来源:公共资料整理

二、行业库存

随着我国对纸制品要求逐渐提高,木浆造纸由于其纤维短且粗,强度和韧性较好等优点,市场空间逐渐加大;由于我国退耕还林初见成效,速生林建设初具规模,木浆的需求量也逐渐增大,木浆生产量逐渐增加,木浆在纸浆原料中的比重也逐渐增大。2018年,我国木浆生产量达到1147万吨,在纸浆生产量出现下降的情况下逆势增长,产量较上年提升9.24%。

2012-2018年中国木浆产量及增长情况(单位:万吨,%)

数据来源:公共资料整理

在我国纸浆制造业中,虽然木浆的产量逐年上升,但是目前仍然是废纸浆占据主流。2018年全国纸浆生产总量7201万吨,较上年增长-9.41%。其中:木浆1147万吨,占全部纸浆生产量的15.9%;废纸浆5444万吨,占全部纸浆生产量的75.6%;非木浆610万吨,占全部纸浆生产量的8.5%。

2018年中国纸浆生产结构(单位:%)

数据来源:公共资料整理

纸产业自2013起,行业产能投资均没有大幅増长,即便2018年増速略加快,也是以上市公司投资为主体,且主要投资于木浆产能。

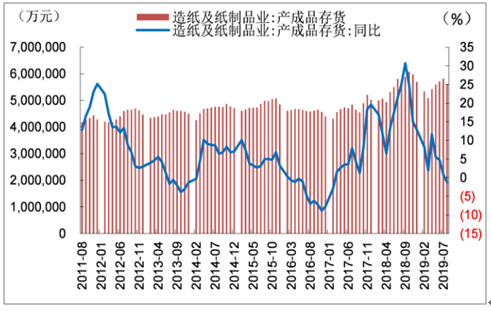

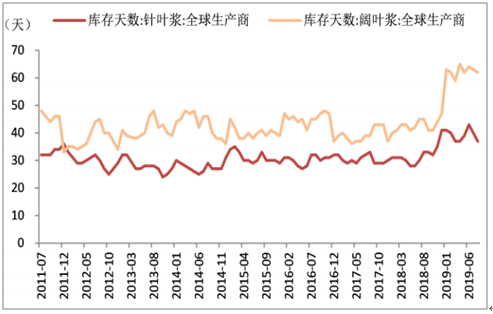

即便需求没有太大扩张,但行业2019年上半年依然面临了大幅的股价回调,其最主要的原因在于行业库存压力扰动。2018年三季度纸品库存因需求超预期回落大幅摸高,经历了三个季度的去库存,期间也发生了纸价的大面积回落,但进入2019年6月份,纸品库存压力基本恢复正常,但与此同时发生的是上游木浆库存高企,尤其是阔叶浆全球库存达到创纪录的64天,也将进入到去库存阶段,一般库存周期为3个季度,因此,展望2020年上半年,木浆价格短期仍在在底部徘徊。

造纸行业产成品存货快速回落

数据来源:公共资料整理

上游木浆库存依然维持相对高位

数据来源:公共资料整理

阔叶浆和针叶浆价格均大幅回落至16年低点

数据来源:公共资料整理

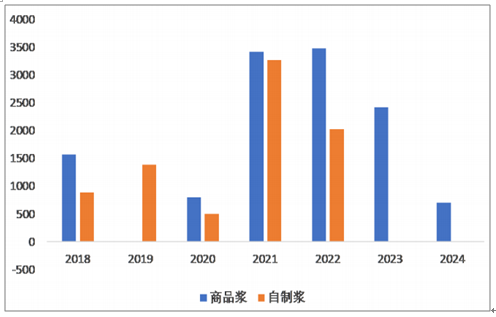

新木浆产能将在2021年进入投放期

数据来源:公共资料整理

木浆行业产能扩张还没有结束,2019,2020年木浆新增产能并不多,但2021年新建木浆产能仍有预期投放,其中包括近600万吨商品浆和自制木浆,占到一年全球商品木浆贸易的接近10%,此外,2022年也有近500万吨木浆产能投放。

因此,未来3年木浆供需压力可能大幅增加,这也导致了阔叶木浆价格可能中长期仍处在相对低位的水平,造纸行业成本红利有一定的可持续性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)