一、云计算行业市场规模

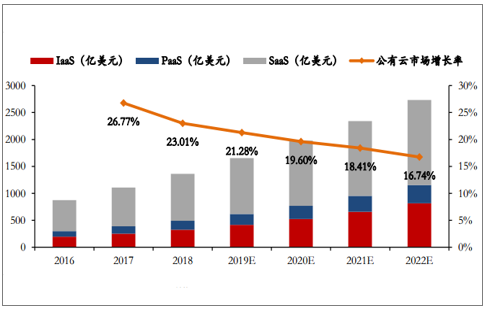

全球科技角力日趋激烈,云计算作为产业实现数字化转型、智能化升级的技术底座而备受各国重视。2018年以IaaS、PaaS和SaaS为代表的全球公有云市场规模达到1,363亿美元,增速23.0%,未来几年市场平均增长率在20%左右,预计到2022年市场规模将超过2,700亿美元。从细分市场来看,IaaS市场扩张最快且保持快速发展势头,2018年规模达325亿美元,增速28.5%,预计未来几年市场平均增长率将超过26%;PaaS市场规模落后但增长稳定,2018年规模达167亿美元,增速22.8%,预计未来几年复合增长率将维持在20%以上;SaaS市场占比最高但增速减缓,2018年规模达871亿美元,增速21.1%,预计2022年将降低至13%左右。

全球公有云市场规模及增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国云计算行业市场分析预测及战略咨询研究报告》

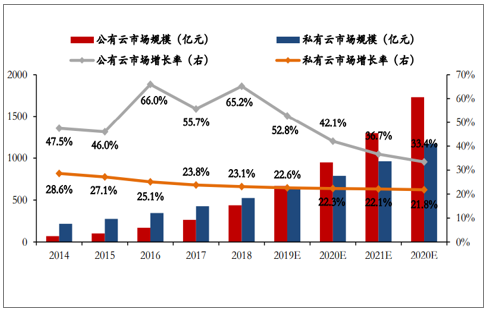

中国公有云市场高速扩张,增速持续高于全球水平。从全球大势聚焦我国云计算产业发展,2018年我国云计算整体市场规模达962.8亿元,增速39.2%。其中,公有云市场规模达437亿元,增速65.2%,高于同期全球水平42.2个百分点;私有云市场规模达525亿元,增速23.1%,预计其2019年市场规模将被公有云市场超越。

中国云计算市场规模及增速

数据来源:公共资料整理

产业抗周期性表现凸显,强劲增长态势有望延续。在2018年我国经济增速承压回落的情形下,云计算产业表现出较为强劲的抗周期性,2018年我国公有云市场规模增速在高基数下实现超预期反弹,同时私有云市场规模增速放缓幅度明显收窄。,在外部环境依然严峻、内部经济下行压力犹存的背景下,云计算产业的抗周期性或进一步凸显,强劲增长态势有望延续。

在面对复杂多变的国际经济形势下,我国大力发展数字经济战略是推动云计算产业高质量发展的重要引擎。云计算是我国建设数字强国的核心基础设施,其地位的形成主要来自三方面因素的促进:一是云计算凭借其弹性和可扩展性特点,能够实现按需灵活配置和高资源利用率,助力企业降本增效,加快产业数字化转型升级,是发展数字经济的根本;二是受益于政策扶持和科技驱动,企业上云已成趋势,云计算技术成熟度的持续提升致使可应用场景不断丰富;三是随着大数据、人工智能、区块链等技术的突破,云计算承担着赋能工具的角色,能将高门槛应用普惠各行各业,以期把握创新实践的机会,同时,集成创新和融合应用也将给云计算市场带来新的活力。

与发达国家相比,我国云计算产业尚有数倍成长空间亟待拓展。2018年中国云计算市场规模仅相当于美国云计算市场的8%左右,与同期中国GDP约占美国GDP的66%的现状差别显著,预计到2023年我国云计算产业规模将超过3,000亿元人民币。从渗透率来看,我国云计算市场在整个IT投入的渗透率只有5%-7%,低于全球10%左右的水平;再从上云率来看,2018年美国企业上云率已经达到85%以上,欧盟企业上云率也在70%左右,而我国各行业企业上云率只有40%左右。

2016-2018年美国、欧盟和中国企业上云率

数据来源:公共资料整理

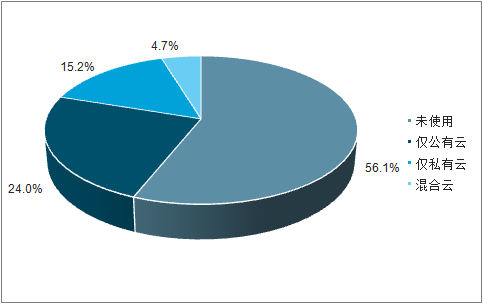

企业上云步伐加速,向广度和深度齐头并进。2018年我国43.9%的企业使用云服务,较2017年增长8.9%,说明企业对云服务的需求与认可也愈发迫切和广泛。企业上云基础日渐夯实,基于云平台实现企业融云集成、跨企业云端协同、开放生态共建等业务创新水平提升迅速,在战略层面对上云的重视程度显著增强。预计到2023年,我国政府和企业上云率将超过60%,上云深度将有较大提升。

2018年中国企业云平台使用情况

数据来源:公共资料整理

IT基础设施云化大势所趋,企业级SaaS应用有待发力。从基础云化下辖二级指标水平来看,网络支撑和硬件云化水平相对较高,软件和数据云化水平较低,表明网络互联和网络安全方面对企业上云的支撑水平已具备一定基础,IT硬件基础设施的云化是目前大部分企业上云的首要选择;软件和数据云化水平较低,表明软件的云端订阅和定制发展较为滞后,数据的全面自动采集、云端管理和大数据开发与应用实施难度较大。

IaaS市场占据主导地位,2018年规模达270亿元,增速81.1%;PaaS市场规模为22亿元,增速87.9%;SaaS市场规模达145亿元,增速38.9%。与海外市场相比,我国SaaS市场依旧处于早期发展阶段,市场接受度及产品技术成熟度较低。在国产替代的趋势逻辑下,通过下游内生需求拉动以及IaaS底层基础设施的支撑,企业级SaaS有望迎来爆发式增长。

中国云计算市场规模及增速

数据来源:公共资料整理

安全稳定是目前我国政企用户上云最为关注的焦点之一,尤其体现在对数据、业务方面的要求。由于云计算承载的业务场景日益广泛,政府和大型企业用户对其自主、安全、可控的要求随之提升,特别是对运行着核心应用与数据的关键信息系统的安全可控的需求更为迫切。随着国产化替代进程不断推进,从芯片、IT基础设备到平台系统自上而下的全面自主可控,是云计算产业稳定发展的保障。构建全栈自主可控的云计算平台将会是产业未来发展路径,云环境安全稳定性的提升也有利于产业蓬勃发展。

二、云计算行业发展前景

1.相关政策支持

政策扶持力度加大,产业发展拐点已现。尽管我国企业对云计算的价值已达成共识,但云服务商获客仍存在较多阻碍,安全稳定和迁移重构是导致未上云企业仍处于观望状态的两大难点。2018年8月,工业和信息化部发布的《推动企业上云实施指南(2018-2020年)》提出到2020年,力争实现企业上云环境进一步优化,行业企业上云意识和积极性明显提高,上云比例和应用深度显著提升,云计算在企业生产、经营、管理中的应用广泛普及,全国新增上云企业100万家。

今年政府发展云计算的相关政策

时间 | 相关政策 | 政策内容 |

2015年1月 | 《国务院关于促进云计算创新发展培育信息产业新业态的意见》 | 到2020年,云计算应用基本普及,云计算服务能力达到国际先进水平,掌握云计算关键技术,形成若干具有较强国际竞争力的云计算骨干企业。 |

2016年12月 | 《“十三五”国家信息化规划》 | 到2020年,形成具有国际竞争力的云计算和物联网产业体系,新建大型云计算数据中心PUE值不高于1.4 |

2017年3月 | 《云计算发展三年行动计划(2017-2019年)》 | 到2019年,我国云计算产业规模达到4300亿元,突破一批核心技术,云计算服务能力达到国际先进水平,对新一代信息产业发展的带动效应显著增强,在制造、政务等领域的应用水平显著提升 |

2018年8月 | 《推动企业上云实施指南》 | 到2020年力争实现企业上云环境进一步优化,行业企业上云意识和积极性明显提高,上云比例和应用深度显著提升 |

2018年8月 | 《扩大和升级信息消费三年行动计划(2018-2020年)》 | 2020年信息消费规模将达到6万亿元,年均增长11%以上 |

数据来源:公共资料整理

2.国内云生态体系不断强化

随着云计算相关政策的不断落实推进,我国云计算服务产业发展势头迅猛、创新能力显着增强、服务能力大幅提升、应用范畴不断拓展,已成为提升信息化发展水平、打造数字经济新动能的重要支撑,国内云计算服务的云生态体系建设不断强化。

其一,云服务产业在基础设施方面越来越向规模化、集约化、高负载方向发展,给整体行业发展提供了有力的支撑。其二,在我国当前“互联网+”和数字化转型阶段,云计算服务在各行业领域的应用进一步扩散,已从游戏、电商、移动、社交等互联网行业向制造、金融、交通、医疗健康等传统行业转变,且随着云服务行业生态链不断完善,各种应用市场逐步趋于饱和,行业分工呈现精细化趋势。其三,国内BAT巨头、三大运营商、华为等企业先后开拓云服务业务,其技术能力和规模日益提升,且各巨头正纷纷打造云生态,国内领军企业对云计算行业的掌控力不断强化。

3.三大云服务领域快速发展

在我国云服务的细分行业中,政务云已经成为主要战场,金融云竞争十分激烈,医疗云正在稳步推进,政务云、金融云、医疗云的快速发展体现出了云行业的巨大发展潜力。

政务领域,我国政务云市场形成了以浪潮、华为等为代表的传统IT厂商,以阿里、腾讯为代表的互联网厂商,联通、电信、移动三大运营商,以及以太极为首的IT系统集成商的四大“阵营”。金融领域,在行业政策规划和指导意见的推动下,相关监管规则和标准逐渐落地,针对银行业务的云计算技术、解决方案日趋成熟,更多银行基于业务需求启动上云进程。医疗领域,在国家政策的引领下,国内首批健康医疗大数据应用及产业园建设国家试点,已形成了较为完善的医疗大数据发展体系;随着我国健康医疗大数据的逐步推动,云计算在医疗健康行业的应用也得到了快速发展。

4.5G技术或将推动云服务加快渗透

高带宽、低时延等网络特性的5G网络有助于云计算使用体验的进一步提升,同时5G应用中广泛使用云服务作为数据计算、存储的底层基础,5G时代的到来有助于云计算、云服务渗透率的快速提升。未来随着5G应用的发展,越来越多垂直云服务解决方案将被探讨,并进入到实际应用中,云服务有望迎来黄金发展期。

三、云计算行业发展趋势

1.云计算的政策支持不断深化

2010年10月国务院发布《关于加快培育发展战略性新兴产业的意见》,将云计算纳入战略性新兴产业;2011年国务院发布《关于加快发展高技术服务业的指导意见》,将云计算列入重点推进的高技术服务业;2015年,工信部启动“十三五”纲要,将云计算列为重点发展的战略性产业,打造云计算产业链。国家关于云计算的政策逐渐从战略方向的把握走向推进实质性应用。

2.智慧城市建设、重点行业应用将成为云计算的重要市场

进入集中建设阶段的智慧城市建设为云计算带来广阔市场,同时推动电子政务、民生应用等领域的云计算应用。目前,各地大力发展政务云、城市云和教育云、医疗云等,金融、教育、旅游、医疗等行业的云平台发展速度开始加快。另一方面,随着云计算生态链和云计算技术的日趋成熟、云服务价格的下降,云服务被越来越多的行业用户所使用,带动了市场的整体快速发展。

3.云基础软件产品市场潜力巨大

随着云计算产业规模的逐步扩大,大型企业和政府用户逐步采用云计算技术构建云计算基础设施,一般采用公有云或私有云两种方式构建,并以服务的方式提供给内部用户、业务部门和外部供应商与合作伙伴。但云服务用户更加关注行业云应用服务,以及如何将传统的企业软件升级到云计算环境中运行。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云计算行业市场竞争态势及发展趋向分析报告

《2026-2032年中国云计算行业市场竞争态势及发展趋向分析报告》共十四章,包含中国云计算重点企业发展分析,2026-2032年中国云计算行业发展前景分析,2026-2032年中国云计算行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国云计算行业政策、发展历程、产业链、市场规模、市场结构、主要企业及发展趋势研判:服务模式进一步多元化,巨头持续领跑全球[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国云计算行业全景速览:规模效应驱动行业集中度持续提升,强者愈强趋势不断强化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)