油轮运输业的上游一般是原油开采商或者成品油冶炼商;其下游需求一般是炼厂(原油输)、成品油贸易商、零售商等;航运在其中充当运输的角色

一、油运行业市场周期

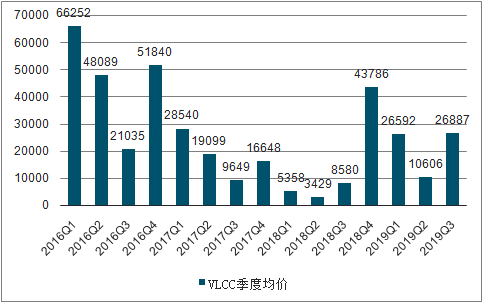

油运市场具有明显的周期性特征,从短周期看,一季度和四季度是油运行业的旺季;从长周期看,2000年以来油轮行业经历了两个大的上升周期,分别是2000-2008年和2013-2015年,当前来看,原油轮运价在2018年基本达到了1992年以来的历史低点,VLCC运价在2018年也达到了1994年以来的历史低点。2018年前9个月行业持续低迷主因需求低迷,随着行业供需格局的改善,行业运价走出历史底部,目前运价水平已经接近2015年高位。

油轮平均运价季度变化

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国油轮行业市场深度评估及市场前景预测报告》

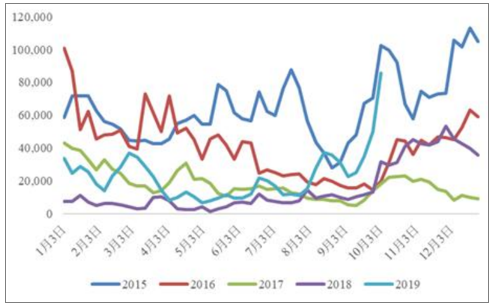

2015年-2019年油轮运价变化

数据来源:公共资料整理

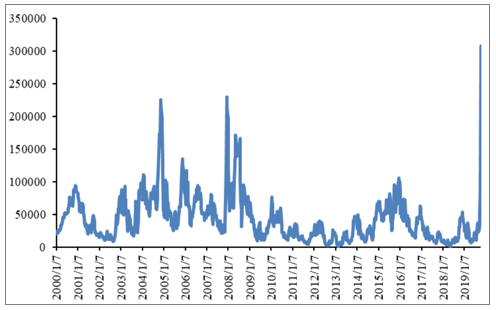

国际油运大周期(美元/天)

数据来源:公共资料整理

二、供给端:行业供给收缩为确定性事件

运价是影响油轮公司利润的核心因素,而运价主要由行业供需关系决定。行业供给主要受到新增订单、订单交付以及老旧船拆解三个因素的影响。

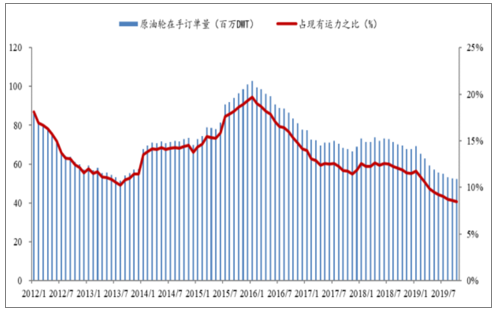

1.在手订单与现有运力之比降至接近上个周期的底部。

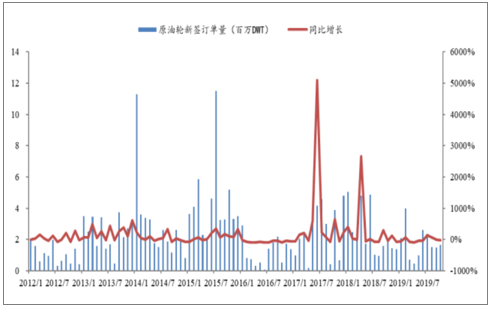

行业新签造船订单量自2017年二季度以来逐步下降;全球油轮在手订单占现有运力的比重为8.5%;其中VLCC在手订单占VLCC现有运力的比重已经降至9.44%,该比重接近上个行业周期的低位。一般油轮从订单到交付的周期为1-1.5年,以当前的在手订单情况看,预计2020-2021年的交付数量将出现下降。

行业新签造船订单变化

数据来源:公共资料整理

原油轮在手订单占现有运力比

数据来源:公共资料整理

VLCC在手订单占现有运力比

数据来源:公共资料整理

2.新船交付料将放缓,行业供给面临收缩。

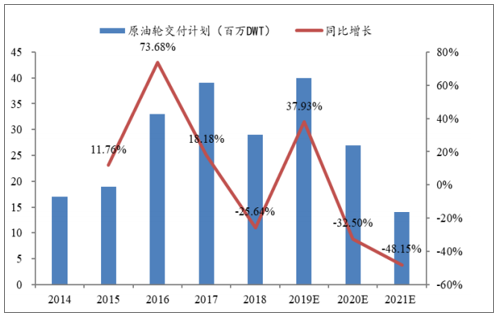

2019年行业面临较大的交付压力,全球原油轮预计交付40百万DWT,1-9月已经交付30.79百万DWT,2020/2021年计划分别交付27百万DWT和14百万DWT,同比分别下降32.5%和48.15%。

全球原油轮交付计划

数据来源:公共资料整理

3.船龄结构叠加低硫油新规,老旧船拆解和船只进坞有望加速。

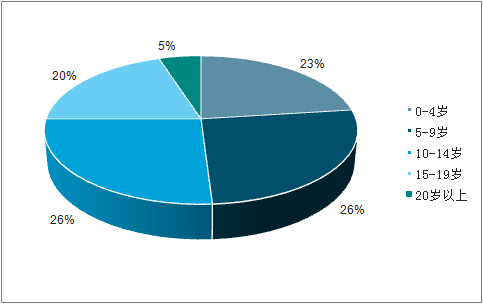

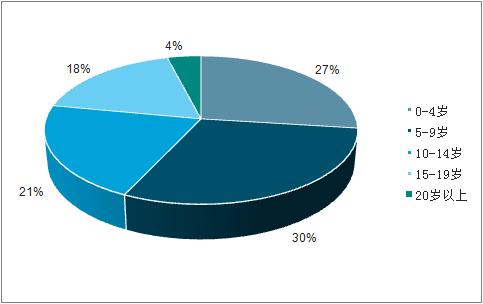

2018年前三季度由于行业运价低迷,VLCC拆船量达到32艘,拆船率4.9%;2019年前9月全球VLCC拆船量仅4艘(原因在于2017年四季度和2018年前三季度拆得非常多,以及船东对市场的预期,拆船推迟)。预计行业拆船数量有望加速,由此带来行业供给端增速放缓。主要原因是:(1)15年以下的船舶需每五年进坞检修,15年以上的船2.5年就需进坞检修,而检修成本也随着船龄的增长而增加,同时船龄越高其面临风险越高,货主运价往往也更低。(2)从当前全球原油轮的船龄结构看,20岁以上的油轮占比达到4%,该部分油轮逐渐进入拆解期;VLCC船队中20岁以上的占比为3%。

全球原油轮船龄分布

数据来源:公共资料整理

VLCC船龄分布

数据来源:公共资料整理

三、需求端:运距拉长支撑需求增长

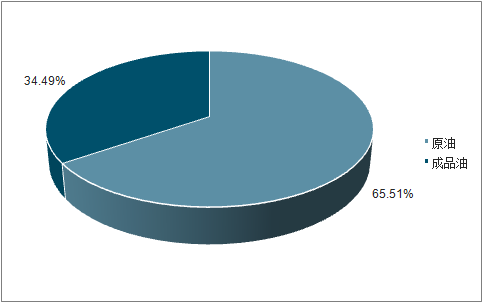

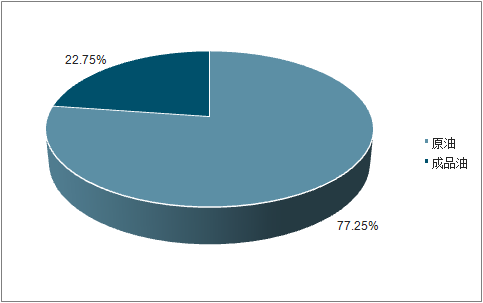

油运的需求(周转量)由油品海运量和航距决定,油品海运包括原油和成品油海运,目前原油海运贸易量占油品海运近80%份额,且招商轮船的油轮运输仅涉及原油运输。

油品海运结构

数据来源:公共资料整理

油品海运结构

数据来源:公共资料整理

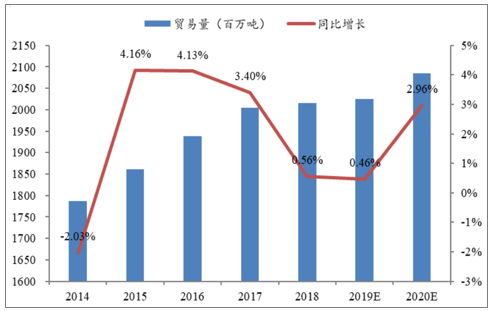

1.伊朗、委内瑞拉等面临原油出口限制,低硫油需求和美国原油出口增加对原油运输量形成一定支撑。

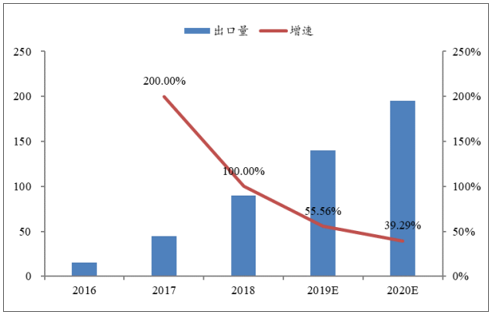

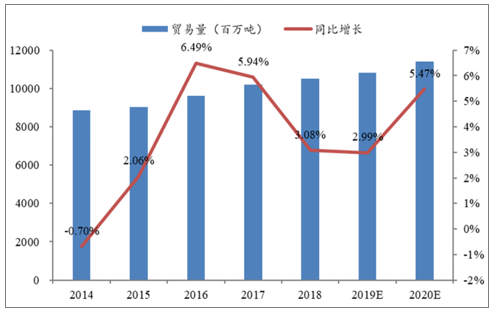

目前影响原油海运需求量的因素主要包括三个:(1)随着美国管道和港口条件的改善,美国由原油净进口国转变为净出口国,其原油出口量增加,原油出口增速进一步加快。预测2019/2020年美国原油出口量分别达到140百万吨和195百万吨,增速为52%/38%。。(2)IMO硫排放上限条约生效,船东无论在选择安装脱硫塔还是直接使用低硫油的情况下,其油耗较之前均会有增加,全球低硫油需求增加,将支撑原油贸易量的增长;(3)不确定因素为,由于制裁和内部政治问题,伊朗、利比亚和委内瑞拉正面临出口限制,其出口恢复窗口不确定,对海运贸易量产生不确定的影响。预测2019年和2020年海运原油贸易量增速分别为0.46%和2.96%;其中VLCC原油海运贸易量分增速分别为1.51%和3.98%。OPEC将2020年全球原油需求增速预期维持在108万桶/日不变。

原油海运贸易量及增速

数据来源:公共资料整理

全球原油供需预测

- | 2017 | 2018 | 2019E | 2020E |

OPEC产量 | 37.37 | 37.29 | 35.22 | 34.66 |

非OPEC产量 | 60.75 | 63.52 | 65.59 | 67.89 |

总产量 | 98.11 | 63.52 | 65.59 | 102.44 |

OECD消费量 | 47.35 | 47.57 | 100.80 | 47.60 |

非OECD消费量 | 51.24 | 52.41 | 47.39 | 54.52 |

总消费量 | 98.59 | 99.98 | 53.43 | 102.12 |

YOY | - | 1.41% | 0.84% | 1.29% |

数据来源:公共资料整理

美国原油产量及增速

数据来源:公共资料整理

美国原油出口量及增速

数据来源:公共资料整理

2.航距拉长创造新的海运需求增量。

以原油海运周转量结构来看,远东地区亦是主力,航线距离的拉长直接促进周转量的增长。美国管道和码头瓶颈缓解后出口量进一步增长,且美国墨西哥湾地区所产原油大部分为轻质低硫原油,随着IMO硫排放上限条约的生效,也将助力美国原油出口的增长;巴西油田目前也逐步进入投产期。美国和巴西原油出口增加创造了新的航线、拉长平均航距,美湾-远东航线的距离是中东-远东航线距离的3倍,由此在原油海运贸易量增长的基础上,海运周转量将迎来更大幅度的提升。

原油海运贸易周转量及增速

数据来源:公共资料整理

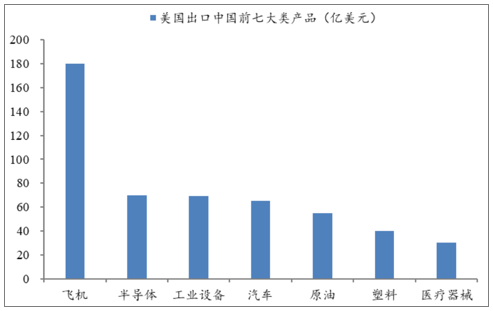

3.贸易战减压,油轮担忧有望减轻

贸易谈判的达成,美国原油出口到中国的量有望恢复增长,在美国管道和港口等基础设施进一步完善的前提下,出口量将进一步增长,而美湾-远东航线距离是中东-远东航线距离的近3倍,将拉动原油海运需求量的增长,市场对油运行业的预期进一步上升。

美国对中国出口结构

数据来源:公共资料整理

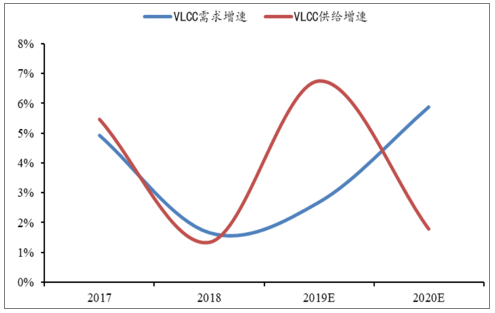

供需格局改善叠加旺季来临,油轮运价进入上升期。随着行业供需格局不断改善,叠加四季度为传统旺季,油运运价进入上行周期。2019年和2020年VLCC供给增速分别为6.76%和1.79%,供给放缓趋势明显;行业需求增速分别为2.7%和5.9%,供需格局较之前明显改善。行业运价方面,自2018年四季度开始,运价告别了前三季度的历史低位,随着行业格局的不断改善,目前运价水平接近2015年的历史高位,预计行业运价将继续保持景气周期。

VLCC供给和需求增速及预测

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国油运行业市场现状调查及产业趋势研判报告

《2026-2032年中国油运行业市场现状调查及产业趋势研判报告》共十四章,包含2026-2032年油运行业投资机会与风险,油运行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询