疫苗是将病原微生物(如细菌、病毒等)及其代谢产物,经过人工诚毒、灭活或利用基因工程等方法制成的用于预防传染病的自动免疫制剂。疫苗保留了病原菌刺激动物体免疫系统的特性。当动物体接触到这种不具伤害力的病原菌后,免疫系统便会产生一定的保护物质,如免疫激素、活性生理物质、特殊抗体等;当动物再次接触到这种病原菌时,动物体的免疫系统便会依循其原有的记忆,制造更多的保护物质来阻止病原菌的伤害。

一、疫苗行业产业链

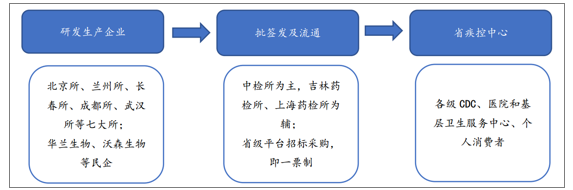

国内疫苗产业链包括上游的研发生产企业、中游的批签发及经销商、下游的省疾控中心。按是否纳入国家免疫规划,国内疫苗可分为一类疫苗和二类疫苗:一类是由国家采购(免费接种),利润空间狭小、格局稳定,以国企七大所为主(占比73%);二类是自费类别,利润空间较大、竞争激烈,以多家民企为主(占比66%)。

国内疫苗产业链

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国疫苗行业市场竞争状况及投资规划分析报告》

1.上游产业对疫苗行业的影响

疫苗行业的上游行业为培养基、化学试剂和药品包装制造行业,疫苗行业的下游为普通消费者,但是消费者必须通过各级疾控中心或接种单位进行疫苗接种。

培养基和化学试剂作为疫苗生产的主要原材料,在疫苗生产成本中占10%左右比例,但是由于疫苗行业中二类疫苗实行自主定价,行业利润率较高,因此原材料价格对疫苗行业影响较小。培养基和化学试剂行业竞争充分、供应能力强,产品的技术含量不高,所以对疫苗行业的控制力不高。药品包装的成本占疫苗生产成本的比例较高,约占35%左右,医药包装价格上涨,对于国家定价的一类疫苗生产企业有较大影响,但对于二类疫苗生产企业,由于疫苗销售价格相对较高,因此包装材料价格上涨对二类疫苗生产企业的影响有限。

2.下游产业对疫苗行业的影响

(1)疾控中心、接种单位一类疫苗由省级疾控中心根据国家免疫规划直接向有资质的疫苗生产单位采购,然后通过各省、市、县疾控中心逐级下发到基层接种单位。因此国家免疫规划确定的采购量对一类疫苗生产商有着较大的影响。

二类疫苗市场相对开放,各级疫苗接种点都可以直接向疫苗生产单位进货,也可以向疫苗代理商采购。2005年6月1日起实施的《疫苗流通和预防接种管理条例》打破了疫苗市场流通领域由疾控中心一统天下的经营局面,二类疫苗市场实现了销售渠道的开放,二类疫苗生产企业的销售对象由原来的31家省级疾病预防控制机构扩展到数万家省、市、县疾病预防控制机构、接种单位及有资质的疫苗批发企业,促进了二类疫苗市场需求的充分释放。2016年山东非法经营疫苗案件发生后,国务院修订了《疫苗流通和预防接种管理条例》,严格疫苗流通管理,将自愿接种的第二类疫苗比照国家免疫规划用的第一类疫苗,全部纳入省级公共资源交易平台集中采购,不再允许药品批发企业经营疫苗。

(2)普通消费者新生儿及老龄人口的增加是中国疫苗市场增长的客观因素。随着我国经济的不断发展和人们生活水平的提高,人们的预防保健意识不断地增强,人们对免疫产品品种的多样性、安全性和可靠性的要求也不断增加。我国人均城镇居民收入近几年呈现逐年增长的趋势,随着收入的增长,对疫苗的需求必将增大。此外,新型农村合作医疗覆盖面的扩大也将大大增加农村人口对疫苗的需求量。

二、疫苗行业市场规模

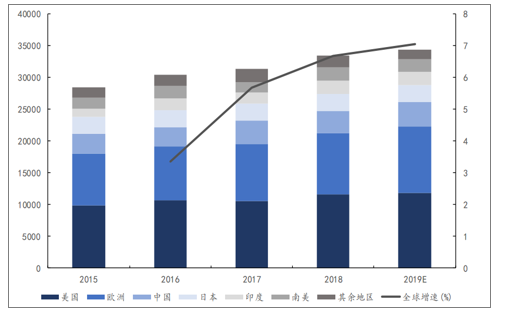

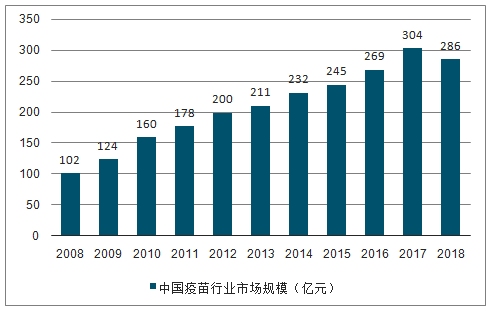

全球疫苗市场仍以欧美市场为消费主体,中国为代表的新兴市场正在快速崛起,由于欧美市场已逐渐成熟(品种全且接种率高),预计未来以中国和印度为代表的新兴市场(人口基数大、品种落后且接种率低)将成为推动全球市场增长的主要力量,未来五年复合增速约7%。中国疫苗市场和全球疫苗市场相比,中国疫苗市场大而不强且集中度低。中国是全球最大疫苗生产国,但技术实力不强、产品结构较为落后,2018年中国疫苗市场规模为286亿元。

2015-2019E各国疫苗规模情况(百万美元)

数据来源:公共资料整理

2008-2018年中国疫苗行业市场规模统计

数据来源:公共资料整理

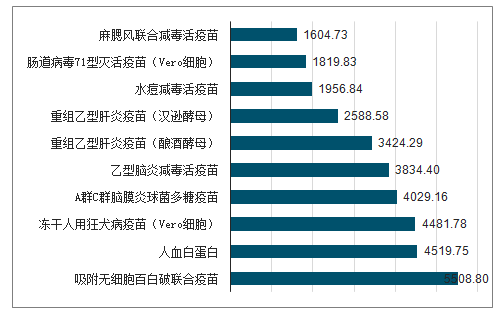

从产品分类来看,2018年中国批签发量最大的是吸附无细胞百白破联合疫苗,占比为8.98%;居第二位的是人血白蛋白,批签发量市场占比为7.37%;居第三位的是冻干人用狂犬病疫苗(Vero细胞),占比为7.31%。

2018年中国疫苗批签发量产品分大类TOP10统计情况

数据来源:公共资料整理

国内HPV疫苗进入快速放量期,其中9价HPV疫苗自2018年5月获批后,需求量激增。根据数据,2019年上半年国内HPV疫苗批签发超过430万支,其中9价HPV疫苗批签发117.9万支,与2018年全年的批签发数量相差无几。

9价HPV疫苗进入国内市场仅一年半的时间,占据HPV疫苗市场的26%,将近三分之一的份额,可以看出9价HPV疫苗的提升速度较快,同时在HPV疫苗市场中还有较大的提升空间。

2019年上半年HPV疫苗市场格局分析(单位:%)

数据来源:公共资料整理

《疫苗管理法》出台后监管体系升级,将加速行业出清提高集中度。中国疫苗行业在经历两次大型安全事故之后,监管体系逐渐升级向发达国家靠拢。

《疫苗管理法》新增内容

疫苗法规 | 时间 | 新增对比 |

《疫苗流通与预防接种管理条例》 | 2005年颁布、2016年修订 | 只适用于疫苗流通、接种与监管,研发与生产环节参照药品管理办法(其余疫苗管理方面的条款则散落在其他文件以及《药品管理法》中)。 |

《中华人民共和国疫苗管理法》 | 2019年6月29日出台 | 对研发、生产环节增添新的内容,方向上明确鼓励疫苗创新研发,将促进产业升级与发展;设置严格准入制度,鼓励疫苗生产规模化、集约化,行业结构将优化;实行预防接种异常反应补偿制度,考虑引入商保等形成补偿机制;鼓励国产企业按照国际标准生产、出口疫苗。 |

数据来源:公共资料整理

三、疫苗行业供需端

需求端更旺盛:监管助力解除疫苗信任危机,健康意识和消费水平齐升,推动人均消费额向全球平均看齐。从销售总量来看,中国与日本、印度及南美总量持平属第三梯队。但从人均消费额来看,美国人均疫苗消费额约36美元/年,欧洲约14美元/年,日本约21美元/年,全球平均水平4.7美元/年,中国仅为2.8美元/年。

2018年各国疫苗人均消费额(美元/人)

数据来源:公共资料整理

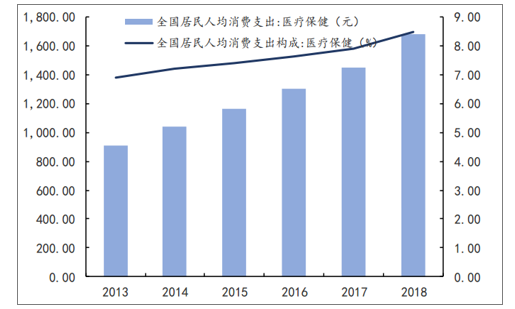

中国医疗开支占比逐渐上升

数据来源:公共资料整理

供给端更充足:国内疫苗从政策驱动型转化为产品驱动型,更多重磅产品相继上市推动疫苗再次成长。

上一轮疫苗的高速发展是由免疫规划政策的普及和扩容传统疫苗所推动,其接种率已达到90%水平,且受出生率持续下降拖累,未来成长性不大。从疫苗产品批签发结构看,2019年上半年我国共批签发2.3亿支,同比下降18%,其主要原因是受2018年疫苗事件的影响,但从增长速度来看,疫苗批签发数与2017年同期接近,疫苗签批发数下降的形势有所缓解。

中国一类疫苗与出生率成正相关

数据来源:公共资料整理

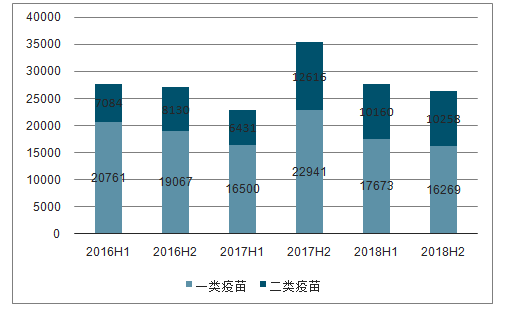

2016-2019年上半年疫苗批签发情况(单位:万支)

数据来源:公共资料整理

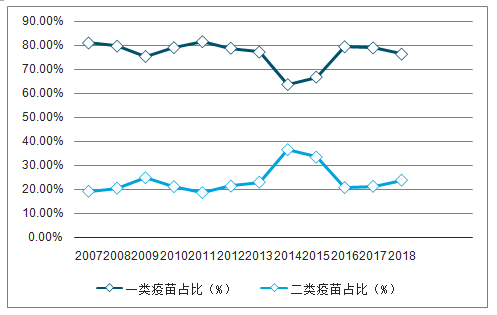

2007-2018年中国疫苗批签发量分一二类结构占比统计情况

数据来源:公共资料整理

四、中国疫苗行业未来趋势

1.行业将持续、稳健发展

尽管近年来受负面事件影响,疫苗行业发展蒙上一层阴影,但长期来看,疫疫苗行业受需求驱动,且不受医保控费及降价影响,未来几年有望保持10%以上稳健较快增长,发展前景依旧可期。

2018年新的疫苗大品种9价HPV疫苗、五价轮状病毒疫苗以及四价流感疫苗病毒获批上市,有望推动行业继续保持较快增长。

2.强监管时代到来

受2018年7月长生生物事件影响,中检院的批签发制度执行趋严,2018年第四季度及2019年第一季度国内疫苗批签发总量均呈现同比下滑现象,其中多个品种如人用狂犬病疫苗、水痘减毒活疫苗、EV71疫苗、23价肺炎疫苗、IPV疫苗的批签发量同比下滑明显。2019年1月4日疫苗管理法草案通过十三届全国人大常委会审议以及4月2日国务院办公厅同意建立疫苗管理部际联席会议制度,意味着疫苗强监管时代到来。

3.行业集中度持续提高

2018年以及2019年第一季度国内具有批签发记录的疫苗企业数量分别减少至39家(外资4家、本土35家)、29家(外资4家、本土25家)。

从细分产品的角度来看,上市时间久且同质化较为严重的疫苗如Hib疫苗、流感疫苗、AC多糖疫苗、狂犬病疫苗等相关生产厂家,随着行业监管趋严,一些小疫苗生产企业的批签发逐渐停滞,行业集中度逐渐提升,未来龙头企业将显著受益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告

《2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告》共九章,包含2021-2025年中国多联多价疫苗行业竞争格局分析,主要多联多价疫苗企业或品牌竞争分析,2026-2032年中国多联多价疫苗行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疫苗行业产业链图谱、产业现状、重点企业及未来前景展望:产业规模日益扩容,本土企业国际化步伐加快[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)