一、2019年前三季度电力设备行业经营现状

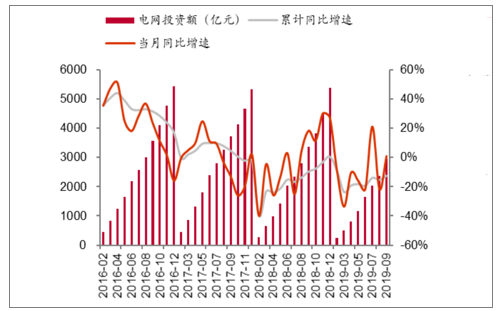

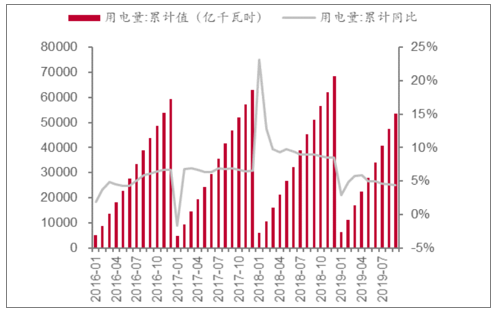

电网投资降幅收窄,用电量增速继续放缓。2019年1-9月国家电网累计投资额为2953亿元,同比下滑12.5%,较上半年投资额降幅显著收窄;其中9月单月投资额575亿元,同比增长0.9%,环比大幅增长61.1%,投资增速回升主要系泛在电力物联网建设加速,相关投资与项目大规模落地,预计四季度国网投资增速将进一步回暖。2019年1-9月全社会用电量累计达53442亿千瓦时,同比增长4.40%,增速显著放缓,主要原因是1)宏观经济增速放缓、工业等下游景气度不高,导致工业用电量大幅下滑;2)去年同期用电量增速较高、基数较大。

2019年1-9月电网投资增速降幅收窄至12.5%

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国电力设备行业市场研究分析及投资策略探讨报告》

2019年1-9月用电量增速降至4.40%

数据来源:公共资料整理

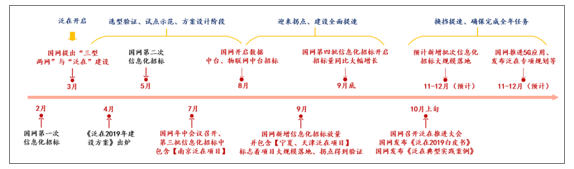

推进会议召开+白皮书发布,预计四季度泛在建设节奏进一步提升。2019年上半年由于处于试点验证阶段且顶层设计持续制定,整体建设节奏相对较慢;三季度以来,泛在电力物联网迎来拐点,2019年8月数据中台、云平台、物联管理平台等关键环节招标开启,2019年9月新增批次信息化招标规模显著放量均验证了泛在电力物联网建设已全面提速。10月14日国网《泛在白皮书2019》发布,给出57项建设任务、25项综合示范、160项自行拓展任务,顶层设计逐渐清晰,预计泛在电力物联网将在四季度迎来进一步加速,相关投资与项目即将大规模落地。

泛在电力物联网时间轴总览

数据来源:公共资料整理

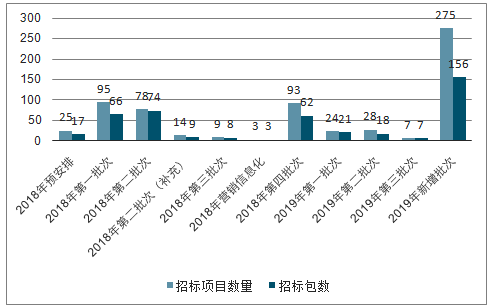

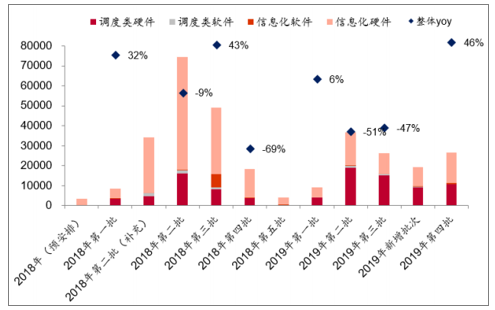

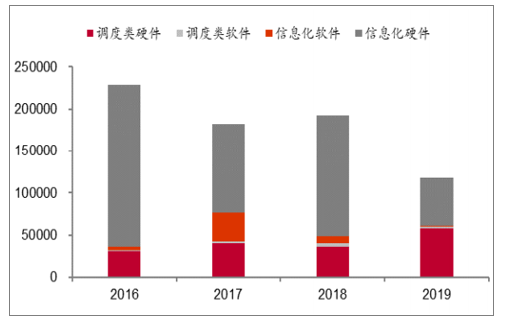

9月信息化招标显著放量,双寡头格局维持稳定。9月19日国家电网电子商务平台发布2019年信息化服务招标采购,包含156个包、275个招标项目,今年第一、二、三批次信息化服务招标中分别包含24/28/7个项目,本次招标量远大于前三批之和,项目招标显著放量。9月30日国家电网电子商务平台发布2019年第四批信息化设备招标采购,招标26633件,同比增长46.3%。2019年已公布的四批信息化设备招标中,按照金额统计的中标份额排名前五中标人分别为国电南瑞、岷江水电、信产集团、国电南自、积成电子,份额分别为44.9%/10.4%/8.4%/5.3%/4.4%;新增批次信息化服务招标中,国电南瑞、岷江水电、信产集团份额合计超过90%。

2019年新增信息化服务招标项目数量为275个,远大于前三批之和

数据来源:公共资料整理

2019年新增信息化服务招标项目数量为275个,远大于前三批之和

数据来源:公共资料整理

2019年第一、二、三批次+新增批次信息化设备招标中,国电南瑞份额均为第一

中标人 | 2019年第一批 | 2019年第二批 | 2019年第三批 | 2019年新增批次 | 平均份额 |

国电南瑞 | 42.1% | 43.8% | 51.6% | 37.8% | 44.9% |

岷江水电 | 18.5% | 13.3% | 4.1% | 9.3% | 10.4% |

信产集团 | 4.8% | 9.4% | 8.4% | 7.6% | 8.4% |

国电南自 | 4.5% | 3.7% | 7.5% | 6.0% | 5.3% |

积成电子 | 7.1% | 4.2% | 3.3% | 5.6% | 4.4% |

东方电子 | 6.5% | 1.6% | 5.2% | 7.6% | 4.1% |

山东鲁能 | 0.6% | 6.4% | 0.8% | 0.0% | 3.2% |

四方股份 | 3.5% | 2.9% | 2.0% | 5.7% | 3.1% |

许继电气 | 2.8% | 0.0% | 5.9% | 3.9% | 2.6% |

长园集团 | 2.1% | 2.4% | 1.6% | 2.8% | 2.2% |

金智科技 | 6.8% | 1.2% | 0.0% | 0.0% | 1.1% |

其他 | 0.7% | 11.1% | 9.6% | 13.9% | 10.3% |

数据来源:公共资料整理

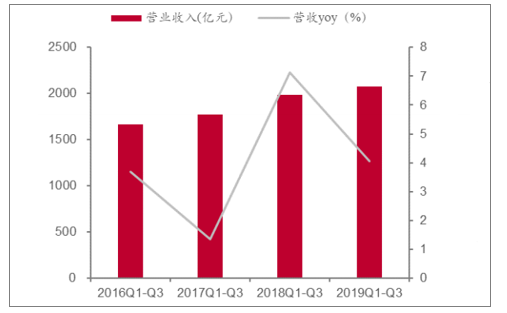

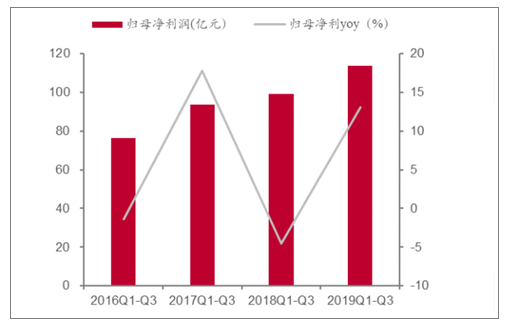

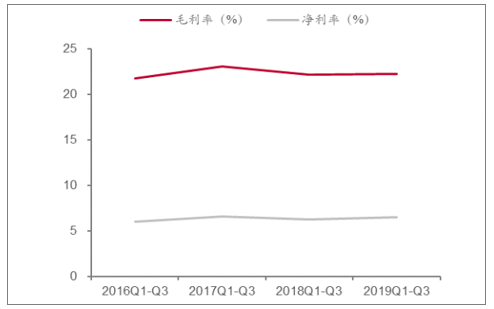

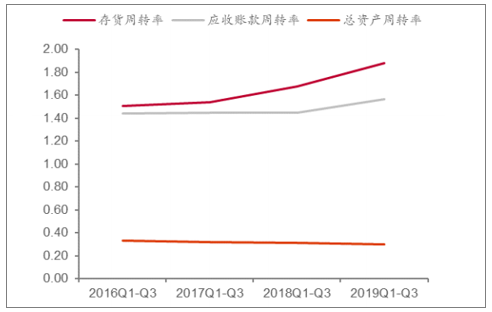

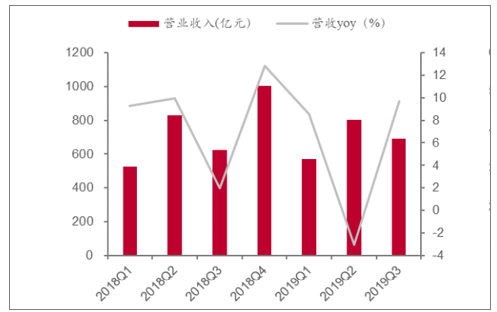

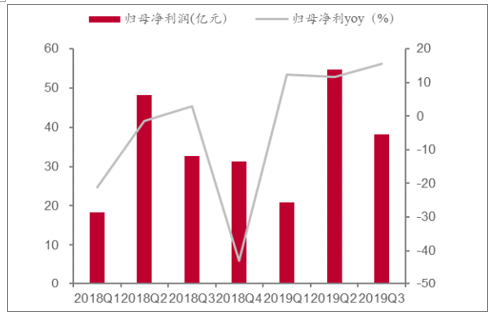

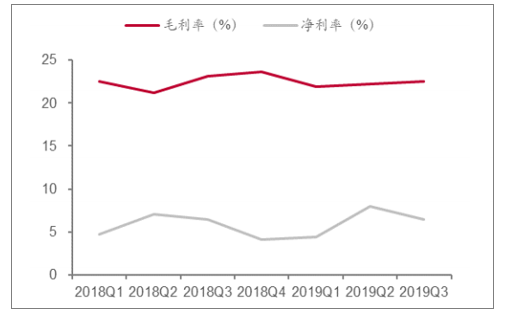

电网投资放缓致2019前三季度营收增速放缓,业绩增速显著提升。2019年前三季度电力设备板块总营收2078.89亿元,同比增长4.05%,增速较去年有所放缓,主要原因系电网投资额同比有所下滑;2019前三季度归母净利润为113.84亿元,同比增长13.09%,增速显著改善,原因系毛利率有所改善;2019前三季度整体毛利率为22.25%,同比提升0.08pct;2019前三季度整体净利率为6.53%,同比提升0.30pct;经营效率方面,存货周转率与应收账款周转率分别为1.88/1.56,分别同比提升0.21/0.12,有显著改善;销售费用率、管理费用率、财务费用率同比分别上涨0.29/0.43/0.42pct,期间费用率整体提升1.14pct;经营活动现金流为-194.14亿元,同比持平,仍需改善。

2019前三季度营收增速有所放缓

数据来源:公共资料整理

2019前三季度业绩增速显著改善

数据来源:公共资料整理

2019前三季度毛利率与净利率均有提升

数据来源:公共资料整理

2019前三季度经营效率提升明显

数据来源:公共资料整理

2019Q3电力设备板块整体营收金额为689.40亿元,同比增长9.66%;归母净利率为38.16亿元,同比增长15.51%,单三季度营收与业绩增速同比与环比均有较大提升。2019Q3电力设备板块整体毛利率为22.55%,同比小幅下滑0.56pct;净利率为6.50%,同比小幅提升0.07pct,盈利能力保持相对稳定;经营活动现金流净额为-58.40亿元,同比出现较大下滑,波动较大与电力行业收入确认节奏有关;销售费用率、管理费用率、财务费用率同比分别上涨0.48/1.03/0.46pct,期间费用率同比提升1.97pct。

2019Q3营收增速显著回升

数据来源:公共资料整理

2019Q3业绩增速显著回升

数据来源:公共资料整理

2019Q3毛利率及净利率同比相对稳定

数据来源:公共资料整理

2019Q3期间费用率有所增长

数据来源:公共资料整理

二、2019年全年发展展望

1.泛在顶层设计已明晰专项投资有望迎来大规模落地

三季度以来泛在电力物联网建设已显著提速,10月国家电网召开泛在电力物联网推进会议,并发布《泛在电力物联网白皮书2019》与《泛在电力物联网建设典型实践案例》,指出2019年将重点围绕着力构建能源生态、迭代打造企业中台、协同推进智慧物联、同步推进管理优化4条主线,给出了57项建设任务和25项综合示范。国网领导指出2019年为泛在电力物联网建设的开局之年,将加大力度与决心确保全年建设目标高质量完成,我们判断泛在电力物联网将在四季度迎来进一步加速,投资与项目将大规模落地,相关订单将进入爆发阶段。

各地泛在启动有望加速,信息化招标增量空间广阔。截至2019年10月末,今年国网已开展五次信息化招标(第一至四批次+新增批次),合计招标量为11.78万件;与此相比,2018年全年国家电网共开展了七次招标(第一至五批次+第二批次补充+预安排批次),合计招标量为19.21万件。2019年信息化设备已招标数量规模远不及2018年全年水平,预计四季度仍有较大增长空间。

2019年信息化设备已招标数量距离2018年全年水平仍有较大差距(单位:件)

数据来源:公共资料整理

2.特高压稳步推进新一代智能电表需求即将落

特高压建设稳步推进,仍余5交2直待核准。2019年8月23日,国家发改委核准批复雅中-江西±800kV特高压直流线路项目,《关于加快推进一批输变电重点工程规划建设工作的通知》中明确的12条特高压项目稳步推进,截至2019年10月末,剩余7条特高压线路待核准。

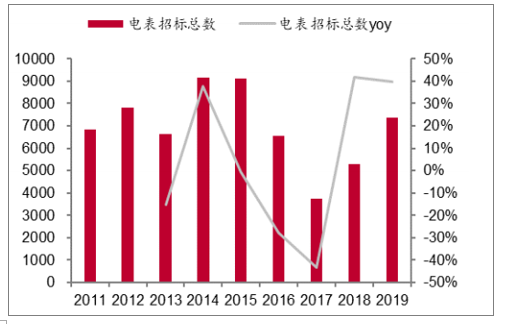

旧表更换周期到来,新一代智能电表需求即将落地。随着09版智能电表进入更换期,2018年以来国内电表需求显著回暖,2018-2019年国网智能电表招标数量分别为5279/7386万只,同比增速分别达41.7%/39.9%,智能电表需求维持高景气度。随着泛在电力物联网建设全面铺开,新一代智能电表将在泛在电力物联网建设中承担能源路由器角色,通过多芯多模组架构实现可靠计量、高速通信功能,有望全面支撑电动车有序充电、用电负荷特征智能分析、智慧能源服务等多元化泛在应用场景,预计将于明年迎来需求放量。

智能电表招标数量大幅回暖(单位:万只)

数据来源:公共资料整理

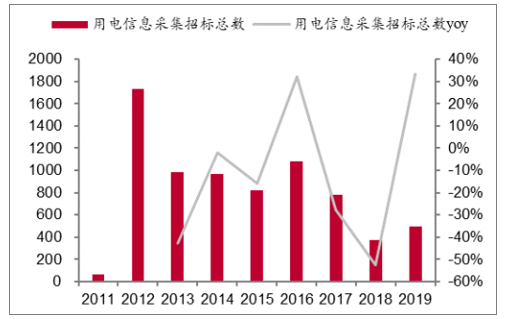

用电信息采集装置招标数量大幅增长(单位:万只)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国轨道交通电力设备行业市场动态分析及产业前景研判报告

《2025-2031年中国轨道交通电力设备行业市场动态分析及产业前景研判报告 》共十章,包含全球及中国轨道交通电力设备企业案例研究,中国轨道交通电力设备行业市场前景预测及发展趋势预判,中国轨道交通电力设备行业投资战略规划策略及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询