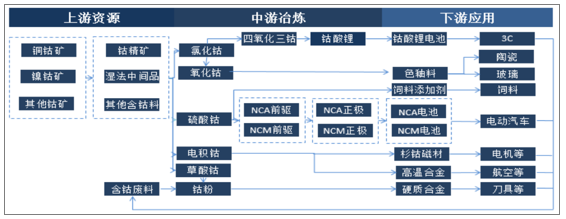

产业链上游原矿开采及粗加工/废料回收—中游钴冶炼—下游钴应用。其中,矿—湿法冶炼中间品—钴 盐生产—前驱体制造—正极材料—电池—3C/新能源汽车为最核心部分。因中间环节基本处于过剩状态,决定供需的 为上游矿山和下游最终消费。

钴产业链

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国钴市场运行态势及市场供需预测报告》

一、电钴发展现状

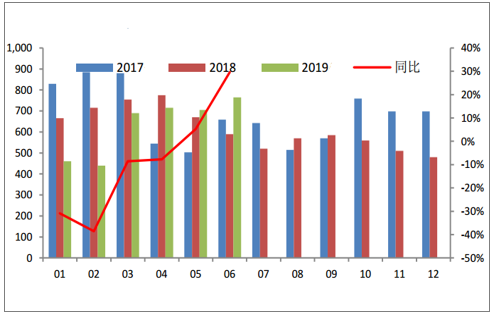

中国电钴行业利润复苏、产量回升。2017 年、2018 年和 2019 年上半年产量分别为 8,181 吨、7,395 吨和 3,775 吨。自 6 月份以来,电钴相对于硫 酸钴的利润基本高 2 万元/吨,国内电钴产能将进一步释放,产量环比降不断增加。国外电钴行业基本稳定。2017 年和 2018 年产量分别为 21,825 吨、22,698 吨。

全球电钴产量(吨)

数据来源:公共资料整理

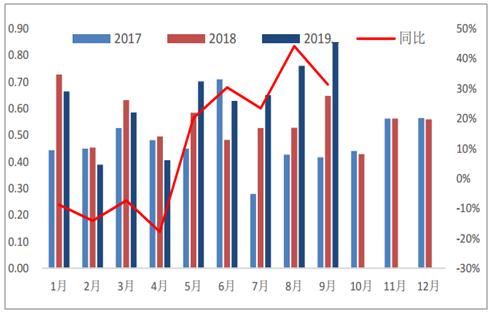

国内电钴逐月产量(吨)

数据来源:公共资料整理

中国磁材及航空航天钛材产量

数据来源:公共资料整理

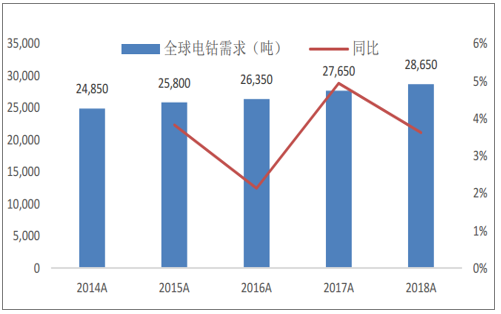

磁材和高温合金需求占中国电钴行业总需求的 50%。2018 年,国内电钴需求预计为 6,000 吨,高温合金和磁材分别为 1,600 吨和 1,600 吨,占总需求的 25%和 25%。最近 4 年,航空航天钛材和磁材年均增长分别为 21%和 2%。

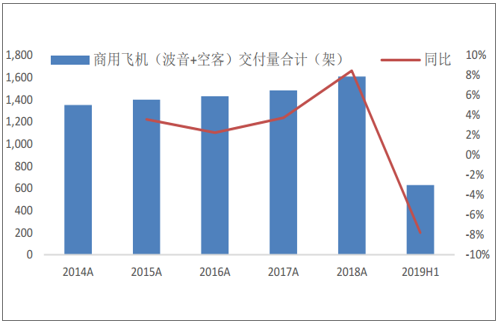

高温合金占国外电钴行业 需求的77%。2018 年,国外电钴需求为 2.24 万吨。高温合金主要用于航空发动机等领域,最近 4 年,飞机的交付量年均增长为 4%。2019 年上半 年受波音 737 MAX 停飞影响,交付量同比下降 8%。预测2018~2037 年预计年均增长 3.5%。

全球电钴实际需求(吨)

数据来源:公共资料整理

商用飞机(波音+空客)交付量

数据来源:公共资料整理

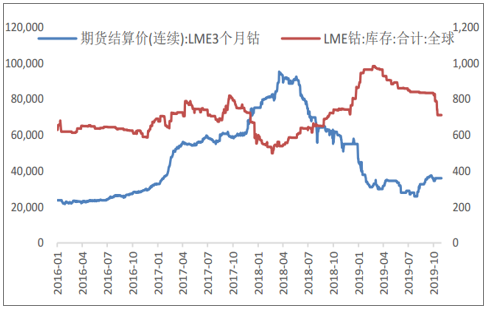

电钴是价格的尺子。因电钴为标准品,容易流通。和基本金属铜、铅锌、锡等金属一样,行业定价核心价格为金属 价格。钴原料、钴盐、前驱体等钴产品都是根据金属价格进行计算。原料成本决定电钴相对位置。电钴主要成本为 原料,价格中枢主要由原料成本决定。而原料价格主要受整个钴行业供需的影响。

LME 电钴库存(吨)

数据来源:公共资料整理

短期电钴价格:超跌致投资需求复苏,反弹仍有 17%的空间。2019年7 月价格一度跌破 20 万元/吨,接近历史低位,主要因持续大跌导致投资需求大量入 市和企业补货导致。后续价格取决于投资需求强度、供给边际增量和 9 月份海外季节性需求等。

中期电钴价格:产量、库存与需求再平衡,电钴将在 20~30 万元/吨区间震荡。反弹高度主要受原料停产产能影响,最大涨幅 预计为 35%(大量停产产能成本在 28 万元/吨附近)。价格主要取决于嘉能可和产业补货囤货意愿。

长期电钴价格:产能与需求再平衡,电钴预计为 30~40 万元/吨左右。目前钴产能 18 万吨以上,产量 14 万吨附近,消费量 13.5 万吨和库存 1.4 万吨,量价寻找新的平衡点仍需要时间。

电钴价格(万元/吨)

数据来源:公共资料整理

二、钴发展现状

1、供给端

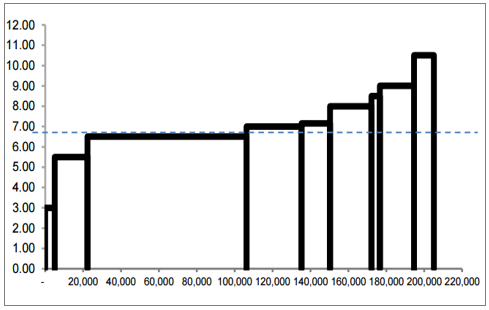

2019年全球钴矿产能为 18.41 万吨,在建 2.08 万吨。2018 年产量 12.01 万吨。按照成本模型,当前 7.2 美元/磅的价格,已有 5.48 万吨产能处于亏损状态,占总产能的 30%。0.6 万吨/年停产手抓矿产能基本在 9 美元/磅即 25.56 万元人民币/吨。

2019 年钴产量几乎无增长。基于当前钴价,预计手抓矿仍无法复产,预计全年钴矿产量 14.4万吨。2019 年前三季度进口钴 5.63万金属吨,增长平稳。

全球钴矿成本曲线(美元/磅)

数据来源:公共资料整理

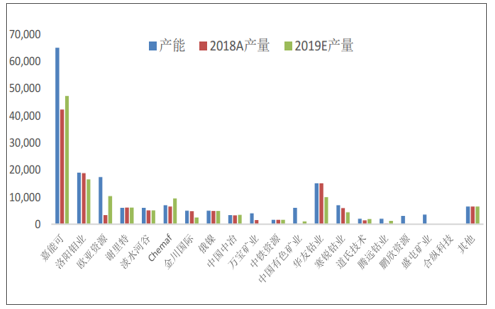

主要钴矿山产能及产量(吨)

数据来源:公共资料整理

中国钴原料进口

数据来源:公共资料整理

2、需求端

(1)新能源汽车:补贴退坡增速下调、中长期高增长可期

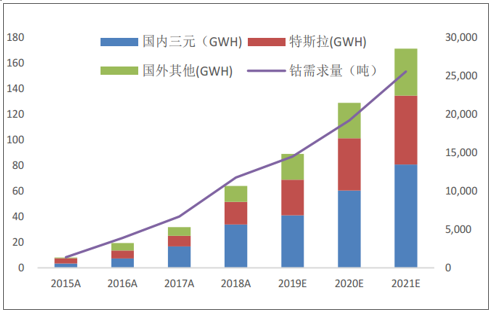

预计 2019 年、2020 年和 2021 年国内新能源汽车产量分别为 136、174和 220万辆。若纯电动三元乘用车单车带电量分别为 47、51 和 52(kwh),NCM622 占比分别为 40%、50%和 50%;NCM811 占比 分别为 5%、20%和 30%,则钴平均含量为 0.2,0.18 和 0.16(kg/kwh),对应未来钴消费分别为 0.8万吨、 1.06 万吨和 1.42万吨。预计 2019 年、2020 年和 2021 年国外新能源汽车产量分别为 0.56 万吨、0.72万吨和 0.98万吨。

三元动力电池和钴需求

数据来源:公共资料整理

(2)手机:5G 手机产量爆发后钴需求料将大增

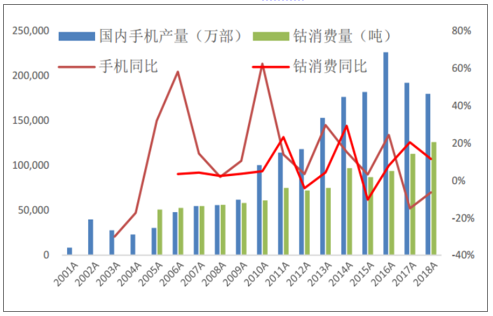

2018 年手机用钴 1.8 万吨,仍为钴第一大消费领域。2009 年 1 月和 2013 年 12 月工信部分别下发 3G 和 4G 牌照,导 致 2010 年和 2014 年手机产量分别大增 62%和 30%,2011 年和 2014 年钴消费分别增加 23%和 10%。2016 年手机产 量增加 24%,导致 2017 年钴消费增加 20%。2019 年 6 月下发 5G 牌照,预计明年手机放量,之后钴消费将改善。

手机产量与钴需求

数据来源:公共资料整理

3、发展有利因素

(1)国家政策的支持

国家政策

名称 | 主要内容 |

《中国国民经济和社会发展第十三个五年规划纲要》 | 在强化科技创新引领作用方面,“加快突破新一代信息通信、新能源、新材料、航空航天、生物医药、智能制造等领域核心技术”。钴产品作为新型功能材料、先进结构材料,是国家十三五规划纲要中的新材料产业发展重点领域之一,也是新能源汽车关键零部件动力电池的重要原材料之一,相关产业受到国家产业政策的支持。2016年,在十三五规划的指导下出台的多个政策,均对钴行业发展形成了有力支持。 |

《有色金属工业发展规划(2016-2020年)》 | 综合应用弹性系数法、消费强度法、专家经验法等,预测钴的“十三五”期间年均消费增速为12.5%。其中明确提出“围绕储能与新能源汽车等领域需求,重点发展大容量长寿命储能电池正极材料、负极材料、高性能铜箔和铝箔,以及低成本高质量的电池级碳酸锂、三元前驱体等”,以及对于有色金属工业加大财税金融支持,“加强财税、金融、贸易等政策与产业政策的衔接,促进银企对接和产融合作,在风险可控、商业可持续的前提下,加大对符合行业规范条件、环境保护和安全生产持续达标、有市场前景和经营效益的骨干企业的融资支持。充分利用现有专项资金渠道,并鼓励地方政府和社会资本加大投入,加快有色金属工业转型升级”。 |

《全国矿产资源规划(2016-2020年)》 | 首次将钴等24种矿产列入战略性矿产目录 |

数据来源:公共资料整理

(2)3C类锂电池及动力锂电池等下游行业的快速发展

钴是3C类锂电池及动力锂电池的重要原材料,一方面,随着电子产业快速发展,笔记本电脑、手机、平板电脑已成为个人必备消费品,虽然笔记本电脑、智能手机、平板电脑的增长趋势已经放缓,但是电子产品的更新换代周期短,电子产品的更新换代依然形成对锂电池的大量需求,从而维持对钴的持续需求。

另一方面,新能源汽车近年进入快速发展时期,接替电子产品,成为锂电池需求的新增长点。新能源汽车与锂电池的发展相互促进,新能源汽车的出现和发展形成了对锂电池的大量需求,而锂电池性能的提升、使用寿命提高和成本的降低又推动新能源汽车的性能提升和成本降低,促进新能源汽车的发展。

(3)合金制造对钴需求仍具备增长空间

全球的钴需求中,硬质合金的钴需求占比13%,高温合金的钴需求占比16%。目前中国合金制造领域硬质合金的钴需求占比为7%,高温合金仅有3%,与全球水平相比较低。我国硬质合金行业基本处于平稳上升的趋势,其需求主要来源于钢铁、交通、建筑及汽车制造等领域。高温合金行业随着航空航天产业的飞速发展、军事化装备的不断升级,行业规模也将不断提升。因此,合金制造仍可为中国钴需求量带来增长空间。

4、发展不利因素

(1)全球钴矿资源集中于少数国家及少数矿业企业

全球钴矿资源储量相对集中于刚果、澳大利亚等少数国家和地区,其中2016年,刚果钴资源储量占世界钴资源储量48.57%,另外,全球钴矿产量也相对集中于嘉能可、洛阳钼业、欧亚资源、淡水河谷等少数国际矿业巨头手中。钴资源的相对集中,提高了下游企业获得钴原材料的难度和成本。

(2)钴原材料及钴产品价格波动不利于企业平稳运行

从钴的历史价格走势看,钴价上下波动的幅度高于铜铝等基本金属。钴价大幅波动会扰乱下游企业的需求,也会打乱钴生产企业正常的生产经营,对行业的发展产生很大的不利影响。虽然,LME已推出了钴金属期货品种,可以作为产品价格风险对冲手段,但推出时间尚短,交易规模较小,还难以作为有 效的风险对冲工具,因此钴价的大幅波动不利于行业的健康发展。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)