一、锂行业

2018年锂行业全球需求27万吨,电动车用锂占比32%,过去的20年锂行业平均复合增速为8%,受益于电动车行业快速发展对锂行业需求的拉动,未来5年锂行业的复合增速将维持在18%。预计2023年锂行业市场规模有望突破50万吨,2028年有望突破100万吨。

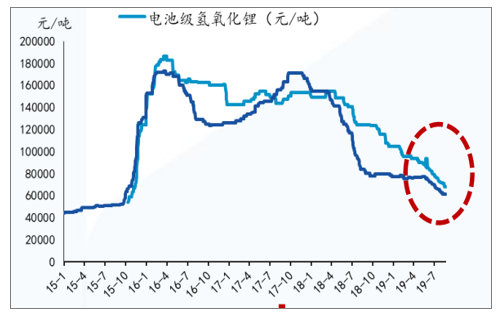

锂2019年1-9月份复盘:坚挺了半年,新一轮下跌。碳酸锂开始微跌。自2018年电碳价格腰斩之后,2019上半年电碳价格在7.8万元/吨维持了5个月之后,在6月份开始略微下滑。

氢氧化锂补跌。2018年下半年氢氧化锂下跌较少,随氢氧化锂新产能投放,以及部分加工厂(工业碳酸锂转化成氢氧化锂)切入套利,2019上半年,氢氧化锂价格补跌,从10.5万元/吨下跌至9万元/吨。

中国锂盐价格

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国锂行业市场专项调研及投资前景预测报告》

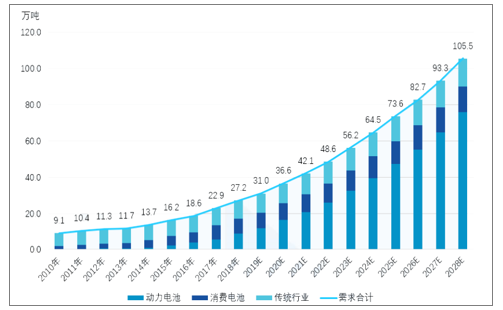

锂行业需求假设

数据来源:公共资料整理

传统行业(陶瓷玻璃等)碳酸锂需求增长未来将逐步趋缓,对需求增量边际贡献趋弱,消费电池(3C)2020-2021年有望迎来5G换机潮,碳酸锂未来需求增量主要看新能源车放量。近三年来看,预计2019/2020锂市场规模为31/37万吨,年需求增量在3.8/5.6万吨。

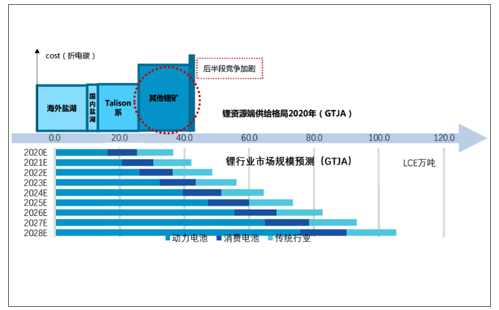

全球锂资源供需格局(2020年)

数据来源:公共资料整理

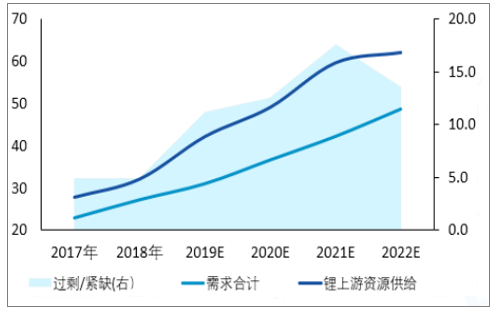

预计2018-2020锂供给过剩明显,但2021年后开始边际好转

数据来源:公共资料整理

一、钴行业

1.钴行业需求端

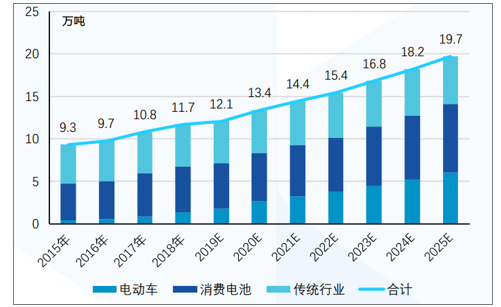

5G换机潮+电动车快速放量,拉动钴行业需求。预计2019/2020/2021钴市场规模为12/13.4/14.4万吨,钴行业未来5年需求复合增速在8%。3C和EV仍是未来拉动钴需求增长的主要因素。1)消费电池(3C)用钴占比最高,2018年达46%,3C领域2020-2021年将迎来5G换机潮,单手机带电量的提升将大幅拉动3C钴需求增长,预测2020-2025年3C用钴复合增长有望达到7%;2)EV用钴占比2018年达12%,未来5年复合增速18%,是增速最快的子板块。

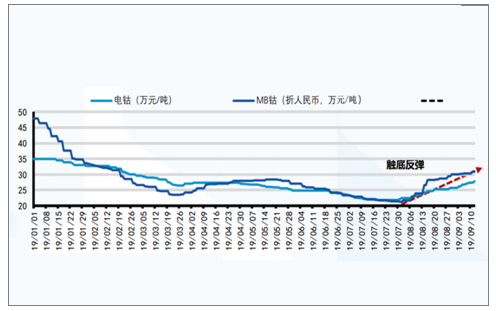

跌至底部,触底反弹:钴自2018年一季度涨至70万/吨高点,受投机库存倒出,以及行业去库存影响,钴价一路下跌,持续跌倒2019年7月的20万/吨,基本跌倒钴行业部分企业的盈亏平衡线,成本支撑,钴价跌至底部区间。2019年8月,钴行业下游需求预期转好,叠加嘉能可关停“M矿”事件预期催化,钴价自20万/吨反弹至28万/吨

2019上半年持续下跌至底部区间,8月触底反弹

数据来源:公共资料整理

2018年钴行业全球的需求大致在11.7万吨,约400亿人民币左右的市场规模;到了2025年,钴行业市场规模将接近20万吨。2018年钴行业下游应用中,消费电池占比46%,电动车占比12%,传统行业占比42%。

钴行业预计2025年市场规模接近20万吨

数据来源:公共资料整理

2018年钴下游应用领域

数据来源:公共资料整理

2.钴行业供求吨

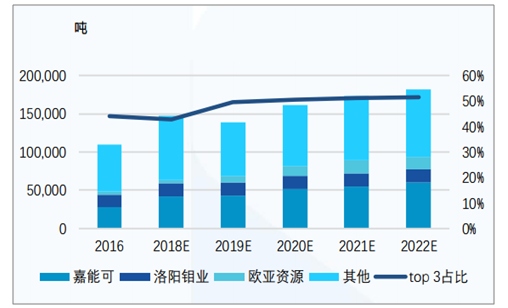

原生钴供给基本由三大块组成:1.铜钴矿(绝大部分来自刚果金);2.民采矿(全部来自刚果金);3.镍钴矿(钴供给量相对稳定)。钴行业供给集中度非常高,嘉能可/洛阳钼业/欧亚资源基本占比全球一半以上;而嘉能可自有矿叠加其贸易钴产品的量,历来对全球钴行业影响深远。

全球钴矿山供给情况(吨)

数据来源:公共资料整理

钴行业集中度很高

数据来源:公共资料整理

(1)主要供给增量来自于大型铜钴矿

近两年未来核心增量为:(1)嘉能可的KCC项目——2018年投产放量,远景产能为3.8万吨;(2)欧亚资源的RTR项目——2018年年底投产,一期1.4万吨,二期2万吨;(3)Chemaf的Mutoshi——2019年放量,远景产能为1.6万吨。(4)Dizewa项目8万吨铜,8000吨钴,预计2019年年底投产

(2)民采矿供给

2018年刚果金民采矿供给达到3.1吨,较2017年的1.87万吨大幅增长67%左右。但预计2019年产量大幅下滑至1.65万吨。民采矿的供给弹性相当巨大,主要和钴价高度相关,钴价高到一定程度(35万以上,手抓矿的利润大幅提升,供给大幅放大)。

3.行业壁垒

(1)技术门槛

钴主要生产原料钴精矿中富含多种金属元素,不同金属元素间的萃取、回收等均需要良好的技术支持。国家标准、下游客户对于钴产品中的杂质含量有严格要求;而且钴产品大部分为功能性材料,下游客户除了对钴产品的化学成分有严格要求外,更对其物理性能有一定的要求。目前钴的主要下游电池材料发展迅猛,对于钴产品的要求也在不断提高,因此,钴生产企业只有具备较强的工艺技术水平和研发能力,才能满足客户的需求。新进生产商在短期内很难满足下游客户对各项指标的要求。

(2)原料门槛

由于我国钴资源匮乏,国内生产钴的原料主要从国外进口。我国进口的钴精矿主要来自于刚果(金)和非洲其他地区,而这些矿山主要由全球三大矿山企业(嘉能可、洛阳钼业、欧亚资源)以及国际大型贸易商所垄断,钴行业的大生产商可以通过长单的方式向上述企业采购原材料,而中小企业一般从中间贸易商获取原料,原料供应不稳定。同时,大生产商与上游矿山企业以及国际大型贸易商长期合作,在原材料采购价格上的议价能力比中小企业高,具有一定的成本优势。

目前,国内部分钴生产企业已经开始在刚果(金)投资设厂,直接在刚果(金)当地收购钴矿,甚至取得矿山的采矿权,进行粗加工后再运回国内精加工,进一步扩大原材料获取方面的优势。

(3)资金门槛

首先,钴产品的生产加工属于资金密集型的产业,生产企业的固定资产投资较多,生产钴前期需要投入大量资金来购置或自制设备、土地,建设厂房及技术研发。其次,钴生产企业还需要外购钴精矿或钴中间品作为原材料,由于运输及生产周期较长,存货在钴生产企业总资产中通常占比较高,资金占用较大。第三,由于上游矿资源企业较为强势,在价款支付条件等方面,钴生产企业通常处于劣势地位,需要在采购时按合同约定尽快付款。第四,钴价的波动容易对于钴生产企业的短期盈利造成影响,在钴价下跌时,钴生产企业会面临一定的经营压力,因此资金充裕的钴生产企业才能够在钴价下跌时维持正常运营。

(4)环保门槛

钴生产企业属于冶炼行业,投资钴项目需要进行严格的项目环境影响评价。

此外,由于产品中含有钴、铜等重金属,所以需要对生产过程中的废气、废水和废渣等污染物进行处理,以满足国家各项环保排放标准。随着新环保法的实施,国家的环保标准正日益提高,企业各项环保排放水平要做到持续达标,除了拥有先进的污染治理技术和完善的环保处理措施外,还必须拥有先进的生产技术。因此这给新进的钴生产企业带来较大的技术和成本壁垒。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国锂行业市场运营态势及发展趋势研究报告

《2021-2027年中国锂行业市场运营态势及发展趋势研究报告》共十三章,包含中国磷酸铁锂重点企业分析,2021-2027年中国锂工业发展前景预测分析,2021-2027年中国锂行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国锂行业市场供需结构及市场规模情况分析[图]](http://img.chyxx.com/2021/10/Y2271SB8DB_m.png?x-oss-process=style/w320)

![2020年云母提锂市场分析:云母提锂是中国锂资源的重要补充[图]](http://img.chyxx.com/2021/09/A8719CWI58_m.png?x-oss-process=style/w320)

![天齐锂业业绩拐点已现,产能加速扩张[图]](http://img.chyxx.com/2021/09/O2161GV1NR_m.jpg?x-oss-process=style/w320)