不锈钢是指在空气、水、酸碱盐或其他腐蚀介质中具有一定化学稳定性的钢的总称。不锈钢具有耐蚀性、耐热性、耐低温性以及良好的加工性能,但耐磨性较弱,外观精美且可以循环利用,在工业及民用领域得到了广泛的使用,是良好的结构和功能材料。

从1912年不锈钢材材料发现以来,不锈钢的冶炼工艺不断进步,从一步法发展到了两步法、三步法,制造工艺的进步也推动了不锈钢产品种类的增加,生产成本的下降,应用范围的拓宽以及需求量的扩大。

不锈钢在冶炼过程当中,由于加入合金元素品种不同,不同品种加入量的不同。其特性也是不同的,为了加以区别则冠上了不同的钢号。

通常,按照金相组织,把普通的不锈钢分为三类:奥氏体型不锈钢、铁素体型不锈钢、马氏体型不锈钢。在这三类基本金相组织基础上,为了特定需求与目的,又衍生出了双相钢、沉淀硬化型不锈钢和含铁量低于50%的高合金钢。

按照冶炼成分不同,不锈钢可以粗分为200系列,300系列和400系列三大类,其中300系列是最常用的,200系列和400系列一定程度上,是300系列的替代品。

不锈钢的分类

不锈钢系列 | 主要元素 | 金相组织 | 代表产品牌号 |

300系 | Cr、Ni、Fe、C | 奥氏体 | 304 316 |

400系 | Cr、Fe、C | 马氏体和铁素体 | 430、410 |

200系 | Cr、Mn、Fe、C | 奥氏体 | 201 |

资料来源:智研咨询整理

三个系列中,300系不锈钢用途最广,用量最大,尤其是牌号304的产品,但300系列由于镍含量较高,价格相对较贵,在一定程度上限制了300系产品需求上升,而200系则是通过在镍铬系奥氏体不锈钢基础上加入锰和氮代替贵重金属镍元素而发展起来的,价格相对较低,耐腐蚀性不强,但强度相对较大。

400系则是高碳高铬的马氏体和铁素体不锈钢,具有正常的磁性能,且抗高温氧化性能很强,相对碳钢其机械性能进一步改善,抗腐蚀性一般,但具有更高的强度,加工难度也相对较大。

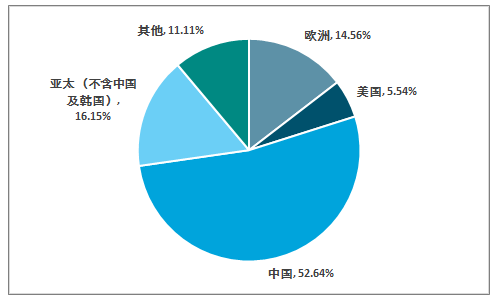

ISSF数据显示,2018年年全球不锈钢产量为5072.9万吨,其中中国产量为2670.6万吨,占同期全球不锈钢产量的52.64%;欧洲产量为738.5万吨,占同期全球不锈钢产量的14.56%;美国产量为280.8万吨,占同期全球不锈钢产量的5.54%。

2017-2018年全球不锈钢产量统计表:(千吨)

地区 | 季度 | 年 | |||

1/2017 | 2/2017 | 3/2017 | 4/2017 | 2017 | |

欧洲 | 1980 | 1902 | 1665 | 1830 | 7377 |

美国 | 721 | 699 | 680 | 654 | 2754 |

中国 | 6125 | 5920 | 7076 | 6652 | 25774 |

亚太(不含中国及韩国) | 1992 | 1958 | 1975 | 2105 | 8030 |

其他 | 845 | 857 | 1140 | 1304 | 4146 |

合计 | 11664 | 11335 | 12536 | 12545 | 48081 |

地区 | 季度 | 年 | |||

1/2018 | 2/2018 | 3/2018 | 4/2018 | 2018 | |

欧洲 | 2014 | 1921 | 1702 | 1748 | 7385 |

美国 | 718 | 725 | 741 | 624 | 2808 |

中国 | 6533 | 6823 | 7189 | 6161 | 26706 |

亚太(不含中国及韩国) | 2079 | 2090 | 2043 | 1983 | 8195 |

其他 | 1439 | 1429 | 1456 | 1311 | 5635 |

合计 | 12783 | 12987 | 13132 | 11827 | 50729 |

资料来源:国际不锈钢论坛(ISSF)、智研咨询整理

2018年全球不锈钢生产分布格局

资料来源:ISSF、智研咨询整理

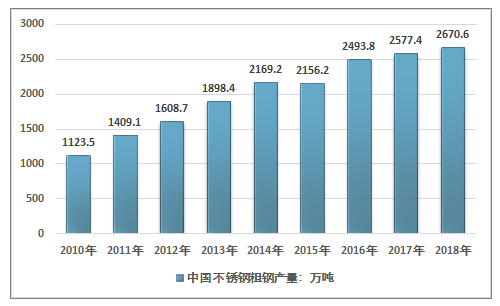

从国内产量来看,我国的不锈钢产量增长迅速,2001年我国的不锈钢粗钢产量仅为73万吨,2010年就已经增长至1123.5万吨,近几年我国不锈钢产量增速有所放缓,除2015年产量有所下滑以外,其他年份总体增长稳定,2018年我国不锈钢粗钢产量达到了2670.6万吨。

2010-2018年中国不锈钢粗钢产量走势

资料来源:中国特钢企业协会不锈钢分会、智研咨询整理

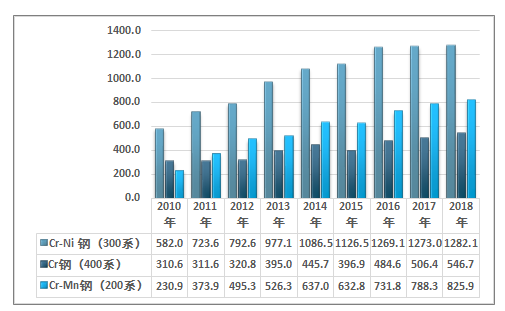

按照不锈钢成分不同,不锈钢可以分为Cr系(400系列)、Cr-Ni系(300系列)、Cr-Mn-Ni(200系列)、耐热铬合金钢(500系列)及析出硬化系(600系列)。目前国内不锈钢产品主要以300、400、200、三个系列为主。200系列在国内广泛用作300系列的廉价替代品。

从各系列产品产量走势来看,300系列是最为主要的产品,由于镍价高居不下导致300系不锈钢价格过高,价格相对便宜对300系列有一定替代作用的200系不锈钢产量大幅增加,400系列增长相对缓慢。

2018年我国300系列不锈钢产量达到了1282.1万吨,同比增加10.0万吨,增长0.78%,占比为48.01%;400系产量546.70万吨,同比增长7.30%,占比20.47%,200系(包括部分不符合国家标准的产品)产量825.85万吨,同比增长4.54%,占比为30.92%,此外双相不锈钢产量再创佳绩,达到160660吨,同比增长36.54%,所占比例达0.6%。

2010-2018年中国不锈钢粗钢细分产品产量走势

资料来源:中国特钢企业协会不锈钢分会、智研咨询整理

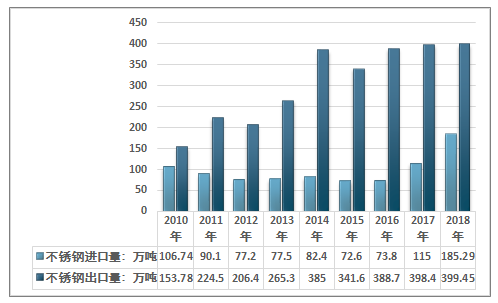

进出口方面,据海关数据显示,2018年我国进口不锈钢185.29万吨,同比增加64.78万吨,增长53.76%;出口不锈钢399.45万吨,同比增加5.27万吨,增长1.34%。

从近几年我国不锈钢产品进出口来看,出口量大致稳定,小幅上升,进口量从2016年后开始迅速上升,出口方面主要是由于对外贸易的摩擦影响,进口主要是由于不锈钢行业下游行业对不锈钢的需求向高端化发展,国外产品在高端不锈钢产品领域具有较大优势,进口量上升显著。

2010-2018年中国不锈钢进出口量走势

资料来源:中国海关、智研咨询整理

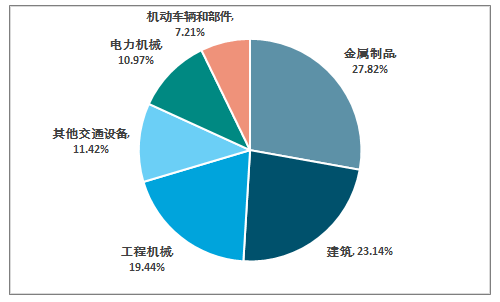

智研咨询发布的《2020-2026年中国不锈钢市场竞争格局及未来发展趋势报告》指出:从我国不锈钢应用情况来看,不锈钢应用领域在不断拓展、丰富,预计未来不锈钢消费结构将更加均衡、合理。从国内需求来看,金属制品、建筑和工程机械是不锈钢的主要下游,其他交通、电力机械与机动车辆和零部件部件其次。

2018年中国不锈钢材各细分领域消费量占比

资料来源:智研咨询整理

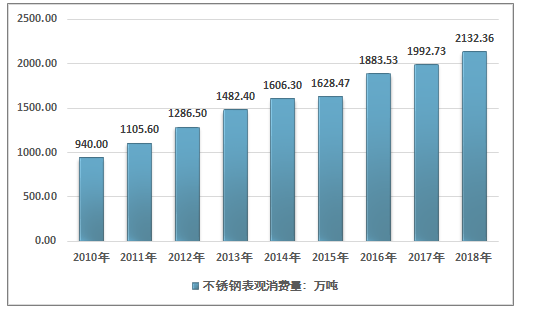

近几年我国宏观经济走势总体稳定,不锈钢的需求量也保持较为稳定的增长态势,表观消费量保持稳定增长。2018年我国不锈钢表观消费量2132.36万吨,同比增加139.63万吨,增长7.01%,增速较2017年有所提升,主要2018年由于工程机械市场迅速增长推动了不锈钢需求量的上升。

2010-2018年中国不锈钢需求量走势

资料来源:中国特钢企业协会不锈钢分会、智研咨询整理

从行业发展特点来看,不锈钢价格与原材料镍、铬价格高度相关,镍价格对不锈钢价格具有驱动作用。近几年随着不锈钢的产量逐年增长,尤其是300系高端不锈钢的发展,镍的需求量(电解镍)增长显著。同时生产镍钛生产工艺的技术进步也使得镍价逐渐稳定,促进了不锈钢的应用扩展,而不锈钢生产消费的增长,又促进了镍产业的健康发展。

预计未来我国的不锈钢产业价格总体将保持平稳,尤其是304期货上市之后,中国的不锈钢价格将会依据供需价格迅速调整,期货的套期保值功能也会为企业健康有序的经营营造出较为良好的环境。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国不锈钢行业市场发展模式及竞争格局预测报告

《2026-2032年中国不锈钢行业市场发展模式及竞争格局预测报告》共十三章,包含2026-2032年不锈钢行业投资机会与风险防范,不锈钢行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国不锈钢行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势分析:新能源、高端装备等新兴应用领域已成为核心增量市场[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)