包装饮用水是饮料行业的最大品类,已成为人们生活的必需品,目前市面上的包装饮用水越来越多,各种名称的饮用水层出不穷,根据GB/T10789《饮料通则》的分类,我国包装饮用水主要分为饮用天然矿泉水、饮用纯净水和其他类饮用水。

包装饮用水分类

资料来源:智研咨询整理

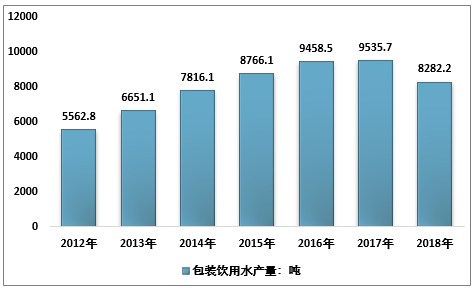

近年来,包装饮用水在发达国家和发展中国家得到了稳步增长,市场需求的快速增长推动包装饮用水产业快速发展,2012-2017年我国包装饮用水产量逐年增加,但增势逐渐放缓,2017年产量增至9535.7万吨,2018年产量回落至8282.2万吨。

2012-2018年中国包装饮用水产量统计

资料来源:国家统计局、智研咨询整理

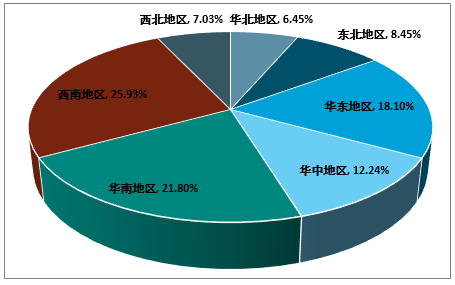

智研咨询发布的《2020-2026年中国包装饮用水行业竞争格局分析及投资趋势预测报告》数据显示:区域结构上,我国包装饮用水生产地区分布较为集中,中西部地区包装饮用水产业的资源优势正加速转变成产业优势,其中西南地区天然水资源丰富,水质优良,发展天然饮用水产业前景广阔,2018年西南地区产量占比为25.93%,其次为华南地区占比21.80%,华东地区以18.10%排在第三位,西北、华北以及东北地区占比均小于10%。

2018年中国包装饮用水产量区域格局分析

资料来源:中国轻工业联合会、智研咨询整理

2018年中国包装饮用水产量超过千万吨的省份有广东、四川两个省份,其中广东省以总产量15.85百万吨继续排在首位,占据全国19.14%的市场份额,其次为四川省12.04百万吨,引进了农夫山泉、怡宝、娃哈哈、康师傅等包装饮用水品牌。

2018年中国包装饮用水产量排名前十的省份

资料来源:中国轻工业联合会、智研咨询整理

我国包装饮用水产量集中度上升,2018年中国前5省产量集中度为50.94%,较2017年50.08%增加0.86个百分点。

2017-2018年中国包装饮用水前5省产量集中度

省份 | 2018年产量:吨 | 省份 | 2017年产量:吨 |

广东 | 15852205 | 广东 | 16202048 |

四川 | 12040732 | 四川 | 9197478 |

贵州 | 5155180 | 河南 | 8521621 |

吉林 | 4758821 | 吉林 | 8120461 |

陕西 | 4379087 | 贵州 | 5711893 |

前5省产量集中度 | 50.94% | 前5省产量集中度 | 50.08% |

资料来源:中国轻工业联合会、智研咨询整理

我国包装饮用水产业始于20世纪90年代中期,随着近年来人们生活水平的提高以及消费观念的变化,包装饮用水产业日渐发展壮大,发展成为高、中、低端产品齐全,竞争者众多的一个成熟行业,总体情况呈现出产业群体量大、布局分散、经营者良莠不齐的现象,未来包装饮用水行业竞争将日趋激烈。

包装饮用水发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国包装饮用水行业市场运行格局及战略咨询研究报告

《2026-2032年中国包装饮用水行业市场运行格局及战略咨询研究报告》共十三章,包含2026-2032年包装饮用水行业投资机会与风险防范,包装饮用水行业投资前景研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国包装饮用水行业发展现状及趋势分析:行业地位越来越重要,市细分赛道将进一步加强[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国包装饮用水行业重点企业分析:农夫山泉VS泉阳泉[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)