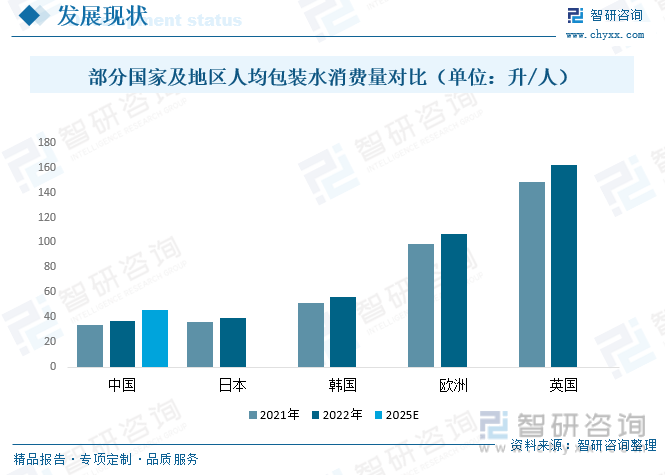

内容概要: 2021年我国人均包装水消费量目前仅为34升/人,2022年我国人均包装水消费量增长到36.95升/人,虽然我国人均包装水消费量在不断增长,但相对发达国家包装水渗透率来看,还处于较低水平,未来我国整个行业具备高增长的趋势,预计2025年我国包装水人均消费量将达到45.8升/人。

关键词:包装饮用水市场规模、包装饮用水市场竞争格局、包装饮用水行业发展前景

一、定义及分类标准

包装饮用水,是指密封于符合食品安全标准和相关规定的包装材料及制品中,可供直接饮用的水。根据《食品生产许可分类目录》(2020年版),包装饮用水包括饮用天然矿泉水、饮用纯净水、饮用天然泉水、饮用天然水、其他饮用水。根据食品安全国家标准要求,包装饮用水仅分为饮用天然矿泉水、饮用纯净水和其他饮用水。

包装饮用水是以直接来源于地表、地下或公共供水系统的水为水源,经加工制成的密封于容器中可直接饮用的水。从国家标准的立法来看,饮用天然矿泉水和其它类别包装饮用水分别由标准GB8537《食品安全国家标准饮用天然矿泉水》和GB19298《食品安全国家标准包装饮用水》规定其含义及技术性指标。

二、行业发展现状

水是生命之源,是人类生存的基本需求,饮用水的卫生是保证安全饮水的重要前提。我国包装饮用水产业始于20世纪90年代中期,随着近年来环境污染加剧,人们对饮用水的安全要求不断提高,包装饮用水产业取得飞速发展。2022年我国包装饮用水销售规模从2015年的1365.2亿元增长至2300亿元,预计2023年包装饮用水销售规模有望到达2435亿元。

随着生活水平的提高,包装饮用水消费已被广大群众所接受。2021年我国人均包装水消费量目前仅为34升/人,2022年我国人均包装水消费量增长到36.95升/人,虽然我国人均包装水消费量在不断增长,但相对发达国家包装水渗透率来看,还处于较低水平,未来我国整个行业具备高增长的趋势,预计2025年我国包装水人均消费量将达到45.8升/人。

近年来,我国包装饮用水生产总量呈增长趋势,2020的因疫情环境影响外,2022年我国包装饮用水生产总量增长至11674.1万吨,较2021年增长2338.64万吨。

随着我国居民的健康生活意识增强,对饮用水水质要求提高,饮水结构逐渐发生改变。由于包装水具有更安全更健康的特性,愈发成为居民日常饮水的选择,包装饮用水在居民饮料消费中的地位越来越重要,包装饮用水市场规模、产量占比不断扩大,2022年我国中国包装饮用水市场规模占全部软饮料市场的比重从2018年的29.4%扩大至40%左右,包装饮用水产量占全部软饮料市场的比重从2017年的52.41%扩大至62.7%左右。

相关报告:智研咨询发布的《中国包装饮用水行业市场运行格局及战略咨询研究报告》

三、产业链

1、产业链结构

包装饮用水产业链上游行业主要包括地表水、地下水资源以及包装材料,上游水资源规模是包装饮用水主要原材料来源;产业链下游主要是包装饮用水的销售渠道行业,包括超市、餐饮、商场、电商平台等。

2、上游-水资源量

水源地对天然矿泉水的生产而言至关重要,天然矿泉水对水源地要求较高,需要对水源地加以保护。2022年,全国降水量和水资源量比多年平均值偏少,且水资源时空分布不均。部分地区大中型水库蓄水有所减少,湖泊蓄水相对稳定。全国用水总量比2021年有所增加,用水效率进一步提升,用水结构不断优化。2022年我国水资源总量26634亿立方米,较2021年减少3004.2亿立方米;地表水资源量25984.4亿立方米,较2021年减少2326.1亿立方米;地下水资源量7924.4亿立方米,较2021年减少271.3亿立方米。

3、下游-超市

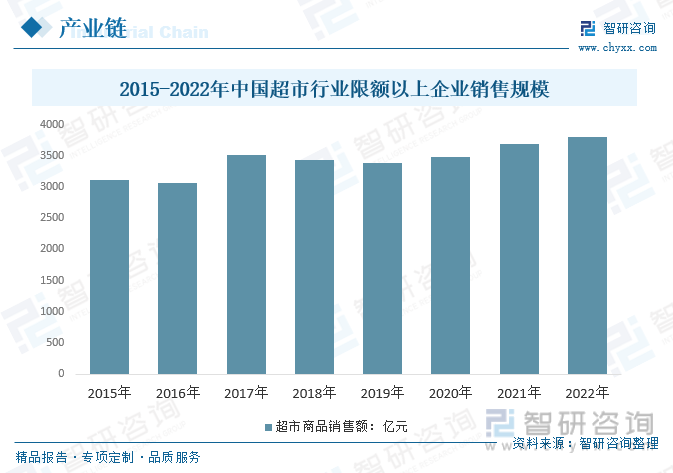

喝水是一件长期的事情,零售超市可以利用桶装水可以长期跟客户产生联系,并且十分稳定。作为多频次消费日常品,客户会频繁购买,而在购买水的过程中,会带动超市日常的物品的销售。2022年我国超市行业限额以上企业销售规模3803.58亿元,比上年增长3.0%。

四、竞争格局

1、竞争格局

从包装饮用水的品牌竞争格局来看,农夫山泉和怡宝作为中国两大最知名的包装饮用水品牌,占据市场头两把交椅。截止到2022年7月,我国包装饮用水农夫山泉市场份额为26.4%;华润怡宝市场份额为20.9%;田百岁山市场份额为9.6%;康师傅市场份额为9.3%;冰露市场份额为8.8%;娃哈哈市场份额为6.6%,可以看出,我国包装饮用水行业整体市场份额继续向头部集中,龙头企业保持优势地位。

2、代表企业-农夫山泉

农夫山泉股份有限公司是中国饮料20强之一,专注于研发、推广饮用天然水、果蔬汁饮料、特殊用途饮料和茶饮料等各类软饮料。多年来,农夫山泉坚持“健康、天然”的品牌理念,从不使用城市自来水生产瓶装饮用水,也从不在饮用水中添加任何人工矿物质。2022年农夫山泉包装饮用水产品收益182.63,占总营收的54.9%。

五、行业发展趋势

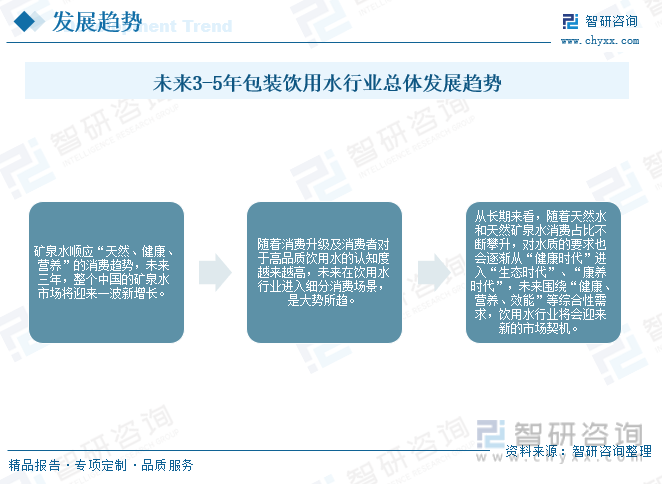

水是生命体重要的基本构成,参与人体摄入膳食后物质的代谢过程。人类发展一直着眼于从泉水、井水、河流及湖泊获得可靠的清洁水源。随着人口增长及人类文明的发展,家庭用水及工业用水需求量大大增加,各种供水系统得到开发,市政供水和包装饮用水成为人们主要的饮用水来源。近年来,包装饮用水和饮料的生产量和销售额增速明显,人均包装饮用水和饮料消费量不断上升,已经成为一种普遍的消费行为。

饮用水市场除了基于水体本身的纯净水、天然水、矿泉水等细分类别之外,消费升级也正在从数量消费向品质、品味等方向发展,比如针对不同人群消费者和消费场景产生的婴幼儿水、儿童水、泡茶水、天然苏打水等。随着我国居民消费意识的不断加强,对于身体健康的重视程度不断升高,未来包装饮用水市场的细分赛道还会进一步加强。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国包装饮用水行业市场运行格局及战略咨询研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国包装饮用水行业市场运行格局及战略咨询研究报告

《2026-2032年中国包装饮用水行业市场运行格局及战略咨询研究报告》共十三章,包含2026-2032年包装饮用水行业投资机会与风险防范,包装饮用水行业投资前景研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国包装饮用水行业重点企业分析:农夫山泉VS泉阳泉[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)