一、机场:2019年上半年机场发展业绩

受宏观经济下行影响,2019年上半年航空出行需求下滑,同时各大枢纽机场产能受限,起降架次和旅客吞吐量增速回落。2019年上半年上海机场、白云机场、深圳机场起降增速分别为1.9%/2.6%/2.8%,旅客吞吐量同比增速分别为4.2%/4.1%/6.2%。

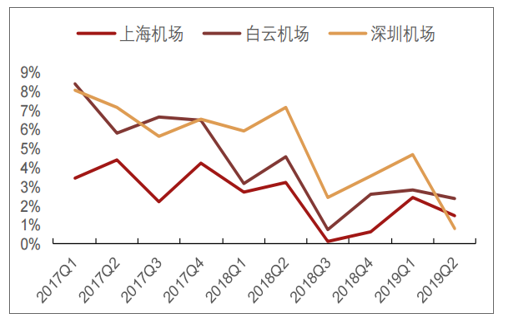

主要枢纽机场起降增速情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国物流货运行业市场调研分析及投资战略咨询报告》

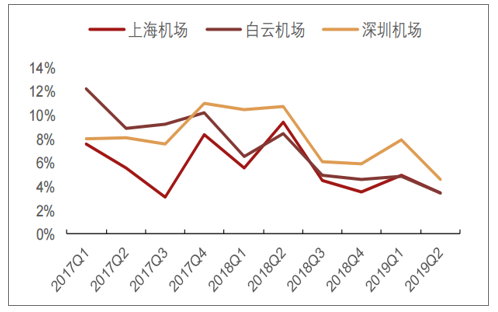

主要枢纽机场旅客吞吐量增速情况

数据来源:公共资料整理

2019年H1三大机场起降架次和旅客吞吐量情况

- | 上海机场 | 白云机场 | 深圳机场 |

起降架次(万次) | 25.56 | 24.07 | 18.1 |

yoy | 1.92% | 2.60% | 2.80% |

旅客吞吐量(万人) | 3821.97 | 3564.64 | 2583.7 |

yoy | 4.20% | 4.10% | 6.20% |

其中:内地 | 1881.19 | 2642.61 | - |

yoy | 4.27% | 2.46% | - |

国际+地区 | 1940.78 | 922.03 | - |

yoy | 4.05% | 9.1% | - |

数据来源:公共资料整理

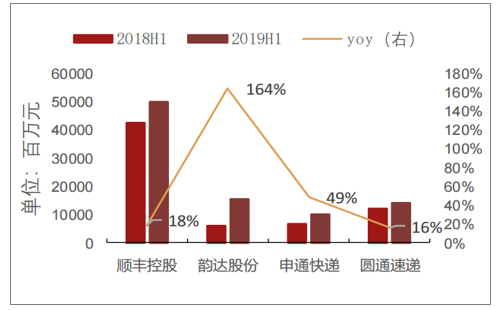

上海、白云机场免税业务持续放量。受益于国内消费升级和国外免税消费回流,核心枢纽机场免税持续放量。2019年上半年上海机场日上免税销售额为73.77亿元,免税收入达25.3亿元,同比增长约53%;白云机场免税销售额达8.44亿元,预计免税收入约为3.4亿元,实现翻倍增长。

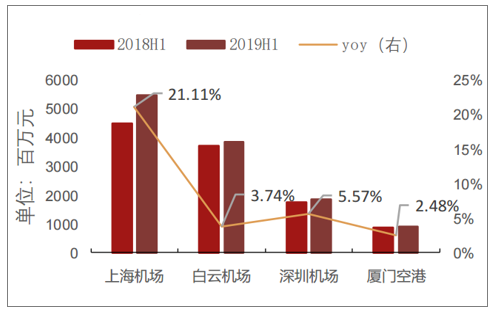

各大机场中报营业收入情况对比

数据来源:公共资料整理

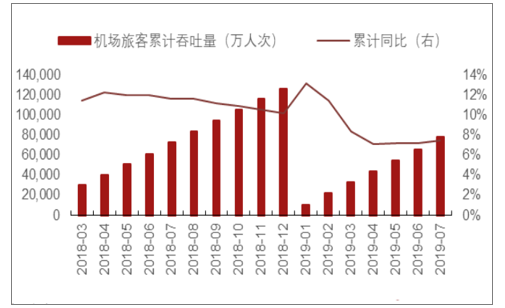

总体来看,预计机场整体旅客吞吐量四季度至明年逐渐复苏。受宏观经济影响,国内机场总体旅客吞吐量7月累计值达78,073.10万人次,累计同比增长7.52%,与2018年同期相比增速回落。但我国人均乘机次数水平较低,大众化航空需求仍有提升空间,随着宏观经济企稳回升,预计本年四季度至明年航空需求保持稳健。

从枢纽机场情况来看,上海机场受益于新卫星厅启用,时刻增量打开。9月16日浦东国际机场卫星厅正式启用,新增90个登机桥位,靠桥率从50%提高到90%以上,预计下半年航班正常率将有显著提升,浦东机场可满足年旅客吞吐量8000万人次的运行需求,时刻增量打开。白云机场受粤港澳湾区政策红利影响,在湾区三大机场中市占率将提升。近10年来,香港机场在粤港澳湾区中的市场份额由43%下滑到39%;白云机场由34%上升到36%,未来白云机场将实现快速反超。粤港澳大湾区战略中强调发挥好广州综合交通枢纽的功能,利好白云机场的进一步发展。

机场旅客累计吞吐量增速下滑

数据来源:公共资料整理

2010-2018年白云机场在粤港澳湾区中市占率攀升

数据来源:公共资料整理

二、2019年上半年快递发展业绩

电商快递现阶段增速仍然较快,行业集中度进一步提升。8月份全国业务量完成53.0亿件,同比+29.3%;业务收入完成616.8亿元,同比+26.2%,平均单票收入11.6元,同比-0.29元。1-8月全国业务量累计完成383.1亿件,同比+26.6%,业务收入累计完成4621.8亿元,同比+24.4%,CR8市场集中度为81.7,与1-7月基本持平。

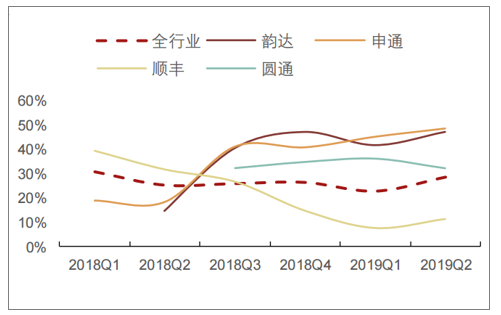

从8月快递业务量增速看,韵达增速有所下滑,申通、圆通增速反超,顺丰增速提升明显。各家快递公司8月单量增速/环比7月增速变化:韵达+45%/-11PT、申通+56%/+3.4PT、圆通+49%/+7.3PT,顺丰+33%/+10.2PT,大幅领先行业。从前8月累计市场份额看,韵达15.8%、圆通13.9%、申通11.3%、顺丰7.3%。

快递行业业务量季度同比增速

数据来源:公共资料整理

快递行业单票价格季度变化情况(单位:元/件)

数据来源:公共资料整理

快递行业CR8集中度变化情况

数据来源:公共资料整理

2019年8月各家快递公司业务量数据对比

- | 韵达 | 圆通 | 申通 | 顺丰 | 行业 |

当月业务量:亿件 | 8.33 | 7.67 | 6.75 | 4.01 | 53.02 |

同比增速 | 45.12% | 48.85% | 55.57% | 32.78% | 29.28% |

累计业务量:亿件 | 60.46 | 53.40 | 43.22 | 27.97 | 383.09 |

同比增速 | 46.32% | 37.96% | 49.14% | 13.70% | 26.60% |

累计市场份额 | 15.78% | 13.94% | 11.28% | 7.30% | - |

数据来源:公共资料整理

总体来看,顺丰成本管控成果显著,净利同比提升40.35%;韵达收入高增长主要因为调整收入口径,同时韵达单票成本具有显著优势,有效削弱了价格战的影响,净利同比增长29.6%;圆通、申通受价格战拖累明显,业绩低于预期。

各大快递公司营业收入情况对比

数据来源:公共资料整理

各大快递公司归母净利润情况对比

数据来源:公共资料整理

预计四季度至明年一季度快递行业整体增速维持增长,各家快递龙头仍将压价冲量,行业集中度进一步提升。虽然当前宏观经济下行,但消费分层使得低端网购消费需求还有较大提升空间,拼多多的崛起使行业整体换挡降速延后到来。预计四季度快递龙头增速将达到40%+,19年全行业单量增速保持23%以上。

三、2019年上半年铁路&公路发展业绩

铁路客运与公路货运维持稳健增长。2019年上半年,铁路完成客运周转量7201亿人公里,同比增长4.85%,主要受益于高铁客流;公路完成货运周转量34204亿吨公里,同比增长5.5%,主要受益于快递物流迅速发展。

铁路客运周转量情况

数据来源:公共资料整理

公路货运周转量情况

数据来源:公共资料整理

总体来看,大秦铁路受煤炭需求走弱的影响,大秦线运量同比下滑3.2%,因此净利微降;广深铁路开通潮汕动车组,客运收入上升驱动净利增长17%;深高速业绩大幅增长主要由于确认递延所得税资产和出让土地,扣非后净利增长约13%;宁沪高速扣非后净利增长9.78%,基本符合预期。

铁路公路公司营业收入情况

数据来源:公共资料整理

预计铁路客货运业务量在四季度和明年一季度维持稳定。受8月份台风影响,以及下游火电需求偏弱,预计三季度煤炭需求和铁路货运需求下滑明显,但四季度火电需求大概率复苏,“公转铁”政策仍将长期支撑铁路货运需求。当前铁路客运受高铁网络持续完善,增速维持高位,预计四季度至明年一季度铁路客运维持稳健增长。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)