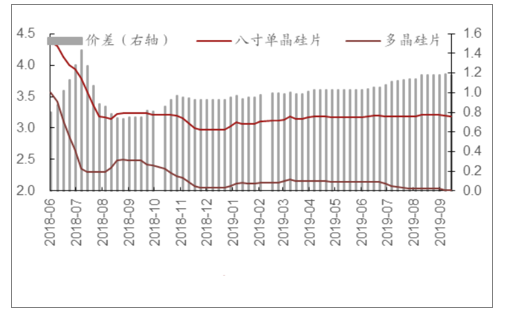

一、单、多晶硅片价格分析

9月单晶硅片价格依旧稳定,多晶价格松动下滑。531新政影响下,2018年6月单晶与多晶硅片的价格呈现跳崖式下跌,2018年底单晶和多晶硅片价格分别从年中的4.37元/片、3.57元/片降至2.97元/片2.05元/片(降幅为32.03%和42.58%)。正是由于价格断崖式下降,催生对硅片大量需求,因而2019年1月中环和保利协鑫分别将单晶和多晶硅片价格提涨0.15和0.1元/片,5月隆基跟涨硅片价格。2019年7月至9月以来硅片市场产品差异有别:单晶市场依旧是供不应求,主要原因是下游电池片厂为巩固自己的料源稳定,产生预期心理加大进货,由于单晶多晶价差急速缩减,多晶则随着淡季到来而价格松动变化,弱需求现象导致整体价格下修。

单、多晶硅片国内主流厂商平均出厂价(元/片)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国光伏行业市场专项调研及投资前景分析报告》

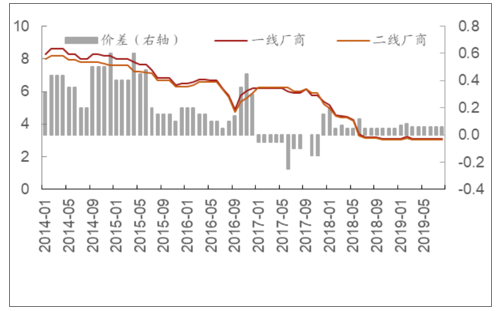

单晶硅片国内一、二线厂商价格(元/片)

数据来源:公共资料整理

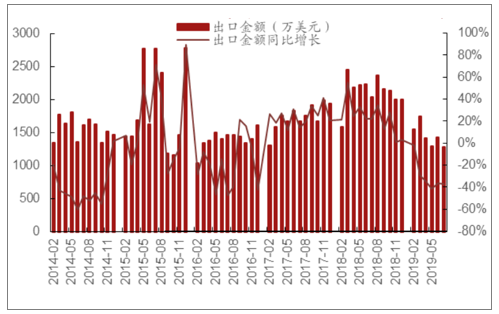

出口同比有所下滑,但海外市场需求旺盛、趋势向好。2019年7月我国单晶硅片出口金额为1278万美元,同比下降37.08%,环比下降0.10%;单晶硅片出口量为21.48吨,同比下降37.08%,环比下降40.51%,但随着单晶电池技术的提高以及新能源产业的发展,加上欧盟市场恢复自由贸易、日本新法案“抢装热潮”等海外政策的刺激,海外市场有望进一步扩张。

单晶硅片出口金额变化(万美元)

数据来源:公共资料整理

单晶硅片出口量变化(吨)

数据来源:公共资料整理

9月电池片价格稳定,PERC价格有望小幅回升。受9月份国内光伏竞价项目启动,国内需求开始转暖,叠加海外需求的高景气度,硅料、硅片、电池片、光伏玻璃均出现不同程度的价格上涨趋势,但是PERC电池片价格依然低于大部分产能的现金成本,预计在Q4旺季的拉动下,价格有望小幅回升。

电池片出口情况良好,海外电池片价格稳定不变。2019H1电池片出口金额为6.6亿美元,出口量为5.95GW(同比157.9%),今年上半年出口量就已超过去年全年。从出口区域看,绝大多数出口到亚洲,出口金额为3.46亿美元,占比高达86.47%,其次是欧洲,出口金额和数量占比低于10%;从出口市场看,韩国取代印度成为我国电池片最大的出口市场,出口金额和数量占比分别为19.87%和17.88%,和印度、越南共同组成我国电池片出口三大市场。目前国内电池片出口占比前六的厂商分别为爱旭(16.2%)、通威(11.2%)、晶澳(10.6%)、尚德(6.7%)、横店东磁(5.2%)、顺风(4.2%),出口额约占我国电池片出口额的一半。

二、光伏行业市场规模:国内装机量由快转稳,海外市场遍地开花

1.国内:稳中求进,分布式上升空间大

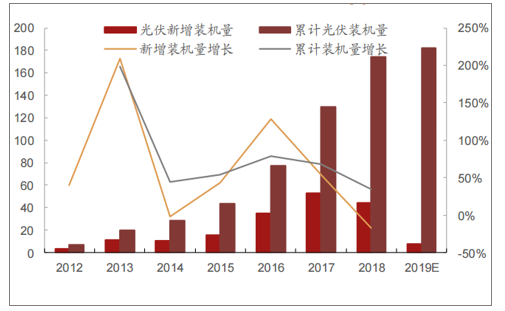

国内光伏市场由快转稳,全年建成规模有望达到40-45GW,稳中求进。531光伏新政浇灭了国内装机规模高涨的热情,导致2018Q3后至今国内新增光伏装机量都没有超过2018Q3,并且同比增长率持续为负。2019Q1更是达到近两年最低5.2GW,2019Q2新增装机容量6.2GW,同比下降57.09%,环比增长19.23%,2019年上半年我国光伏累计装机量为185.59GW,同比增长20%。但基于竞价项目等政策的实施,国家能源局预计2019年光伏项目建成规模在40-45GW,包括4.5GW平价项目、22.8GW竞价项目、3.5GW户用光伏项目、4.5GW扶贫项目、4.5GW领跑者项目、9GW特高压配套外送和示范类项目,保证我国光伏产业发展规模,实现光伏产业的稳中求进,

我国新增光伏装机量季度数据(GW)

数据来源:公共资料整理

我国光伏装机量年度数据(GW)

数据来源:公共资料整理

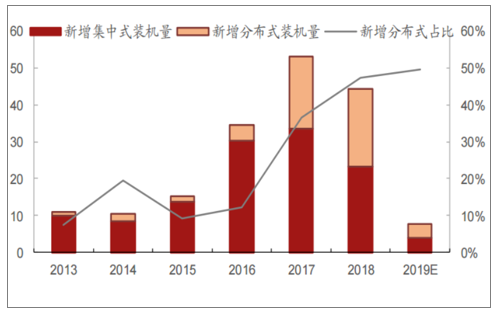

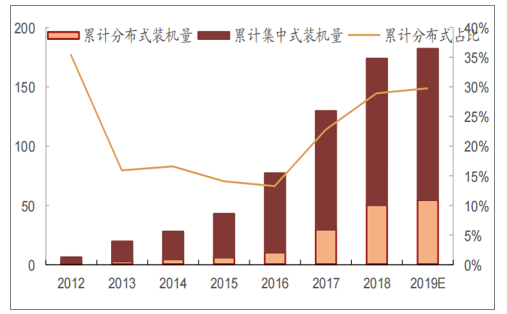

分布式光伏市场上升空间大。19年上半年分布式光伏新增装机量为4.58GW,约占我国新增光伏装机量的一半,其累计装机量约占我国累计装机量的三成。由于分布式光伏中的户用项目不参与竞价,获取补贴仍依据“先到先得”的规则,户用项目的抢装热潮将会拉动户用市场的发展,进而进一步释放分布式光伏市场空间。

我国新增光伏装机量结构变化(GW)

数据来源:公共资料整理

我国累计光伏装机量结构变化(GW)

数据来源:公共资料整理

三季度政策集中于推动平价项目开发及分配补贴。近几年国家颁布各项政策大力扶持新能源行业,使得光伏产业发展迅速,但18年的531新政明确对光伏建设控规模、降补贴,导致光伏企业市场规模、生存空间不断紧缩,生产经营受到较大影响,光伏行业面临新的一轮产业整合。19年光伏政策驱动市场向两个方向发展:一方面积极推进平价项目的开发,另一方面将于年中开展的大规模竞价,分配补贴,三季度国家政策驱动结合市场导向,出台一系列政策促进平价上网和光伏产业的健康发展。

2.海外:遍地开花,欧洲市场复苏明显

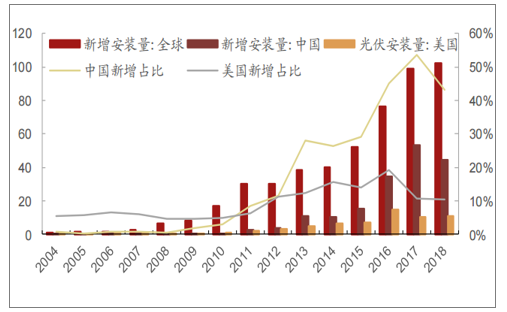

世界各国正积极投入开发光伏产业,光伏市场前景广阔。近年来全球光伏产业发展迅速,2018年全球累计光伏装机量达487GW,同比增长24.36%,全球累计光伏装机量将从2019年底的600GW增至2021年的900GW,2023年将达1.3TW。根据数据,18年全球依旧以火力发电为主,占比约37.93%。2010-2018年可再生能源发电占比缓慢上升,其中太阳能发电占比由0.15%增长为2.4%。虽然光伏组件发电成本随技术发展不断降低,但还未达到平价上网水平且对政策补贴依赖程度较高,故短期内光伏发电总量仍然较少。但预测2025年太阳能发电量占比有望达到16%,成为全球发电的主要类型之一,光伏市场空间有待进一步扩张。

全球新增光伏装机量年度数据(GW)

数据来源:公共资料整理

海外市场遍地开花,19/20年仍将稳步增长。根据数据,19年全球组件需求量预估将达125.5GW,成长幅度将近16%,预期2020年也可望持续成长,19年全球需求市场将更加分散化,GW级以上的市场将从2018年的16个,增加至2019年的21个,主要原因是全球市场的遍地开花。除了传统中、美、印、日、澳五大市场之外,欧洲部份新旧市场都有复苏的迹象,起因来自于2015年底议定的巴黎气候协议,欧盟会员国为实现减碳排废的目标,再生能源的建置比例持续增加,使得组件需求量从2018年的11.9GW,成长至2019年的21.8GW,预计2020年将上升至24GW,成长幅度超过10%。除了欧洲地区以外,包含中南美、中东、非洲等新兴地区国家,每个区域至少都有2~3个国家达到GW级市场规模。

全球累计光伏装机量年度数据(GW)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询