随着人口增长和老龄化程度加剧,我国肿瘤患者发病率和死亡率持续走高。2019年1月,国家癌症中心发布了最新一期的全国癌症统计数据,2015年恶性肿瘤发病约392.9万人,死亡约233.8万人,平均每天超过1万人被确诊为癌症,每分钟有7.5个人被确诊为癌症(由于全国肿瘤登记中心数据一般滞后3年,发布数据为2015年登记资料)。恶性肿瘤(癌症)已经成为严重威胁中国人群健康的主要公共卫生问题之一,癌症中心数据显示,恶性肿瘤死亡占居民全部死因的23.91%,且近十几年来恶性肿瘤的发病死亡均呈持续上升态势,近10多年来,恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持2.5%的增幅,估计目前每年新增肿瘤患病人数已突破400万人。

在过去的10余年里恶性肿瘤生存率呈现逐渐上升趋势,目前我国恶性肿瘤的5年相对生存率约为40.5%,与10年前相比,我国恶性肿瘤生存率总体提高约10个百分点,但是与发达国家还有很大差距。

除了恶性肿瘤发病人数持续增长以外,生存率的提高也将成为助推肿瘤药市场空间不断扩容的重要因子,随着医疗医药水平的提升,未来我国恶性肿瘤病人的生存期十分有望进一步提升,从而以用药时间延长的方式来扩大肿瘤市场,较为典型的例子为恒瑞2018年获批药物吡咯替尼。

我国肿瘤5年现患人数约为城市460万人,农村289万人,以肿瘤治疗渗透率60%计,则我国肿瘤医疗服务市场年存量规模为2500亿元以上。目前我国人民经济与生活水平不断提升,消费升级在医疗行业也不例外,这一数字仍有较大提升空间。

中国肿瘤患者年增量及存量

数据来源:公开资料整理

目前狭义的肿瘤医疗服务包括肿瘤诊断、肿瘤治疗和姑息治疗三个阶段,其市场份额约分别为5%、80%和15%。其中,肿瘤治疗又主要包括手术治疗、放疗和药物治疗三部分,由于我国医疗体制和医疗水平的限制,药物治疗仍占据较大份额;但随着我国医改取消药品加成的进展和肿瘤筛查、治疗水平的上升,这三者的市场份额比例可参考美国等发达国家,达到化疗市场30%-40%、手术35%-40%、放疗25%-30%的合理比例。

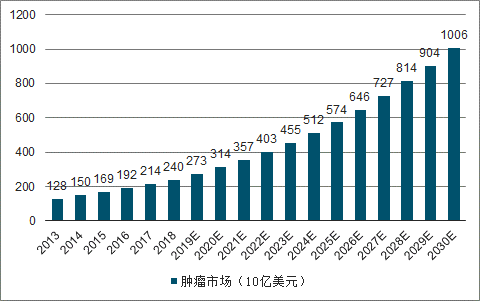

作为严重威胁人类生命健康的恶性疾病,人们往往“谈癌色变”,在较为刚需的医药行业,肿瘤药可以说是“刚需中的刚需”,病人往往对疗效确切、具备高临床价值的肿瘤药有着极强的支付意愿。事实上,中国肿瘤药市场确实增长迅猛,弗若斯特沙利文指出我国肿瘤药市场由2013年834亿人民币增至2017年1394亿人民币,复合年增长率为13.7%;2017年至2022年以13.5%的复合年增长率增长至2621亿元。同时,全球肿瘤患者人数持续增加,全球抗肿瘤药物市场也随之激增。自2013之后的五年间,全球抗癌药物市场从729亿美元增长到1280亿美元,并且有望在2022年突破2000亿美元。公司主营业务深耕肿瘤领域,有望充分享受肿瘤市场持续高速增长的红利。

2013-2030年中国肿瘤药市场及发展趋势(单位:亿美元)

数据来源:公开资料整理

肿瘤药市场不仅整体处于持续高增长态势,其内部也存在结构性机会。当前肿瘤治疗已由最初的手术、放化疗发展到如今的靶向治疗和免疫治疗。2018年全球十大肿瘤药,几乎都是靶向药物或免疫治疗药物。

全球top10肿瘤药几乎皆为靶向药

排名 | 药品 | 靶点 | 适应症 | 公司 | 2018年销售 额(亿美元) | 趋势 |

1 | 来那度胺 | 免疫调节剂 | 多发性骨髓瘤等 | Celgene | 96.85 | 18.3% |

2 | Opdivo | PD-1 | 黑色素瘤、NSCLC等 | BMS/小野 | 75.7 | 36.0% |

3 | 帕博利珠单抗 | PD-1 | 黑色素瘤、NSCLC等 | 默沙东 | 71.71 | 88.0% |

4 | 曲妥珠单抗 | HER2 | 乳腺癌、胃癌 | 罗氏 | 69.51 | 0.0% |

5 | 贝伐珠单抗 | VEGFR | NSCLC、结肠直癌等 | 罗氏 | 68.33 | 2.4% |

6 | 依布替尼 | BTK | CLL/SLL、MCL、GVHD | 强生/艾伯 维 | 62.05 | 38.9% |

7 | 利妥昔单抗 | CD20 | CLL、NIIL | 罗氏 | 51.79 | -8.0% |

8 | 培非格司亭 | CSF3R | 中性粒细胞减少症 | 安进、协和 发酵麒麟 | 46.84 | -0.7% |

10 | 哌柏西利 | CDK4/6 | 乳腺癌 | 辉瑞 | 41.18 | 32.0% |

11 | 恩杂鲁胺 | 非甾体类激素 受体拮抗剂 | 前列腺癌等 | 辉瑞 /Astellas | 36.24 | 16.3% |

数据来源:公开资料整理

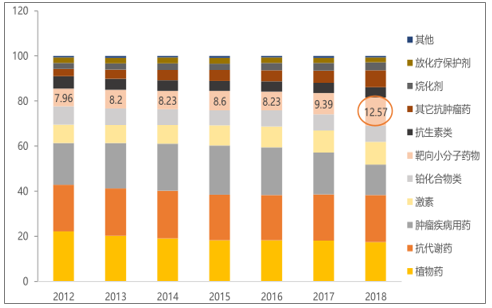

肿瘤靶向药和免疫治疗药物在患者中的渗透率仍然较低。PDB样本医院数据显示,小分子靶向药占全部肿瘤药的比例近年来提升趋势明显,但至2018年这一比例也仅为12.57%,而生物靶向药几无占比。预计未来肿瘤药靶向药的占比仍将持续提升,且提升空间巨大。

中国肿瘤靶向药占比仍较低(单位:%)

数据来源:公开资料整理

中国肿瘤药市场正处于从传统化疗药等向靶向药物和免疫治疗药物转型的过渡阶段,同时也预示着我国肿瘤靶向药和免疫治疗药物巨大的增长潜力。预测2022年全球抗肿瘤药物市场总额将超过2000亿美元。

从获得审批的具体新药请情况看,2018年FDA新药评审中心(CDER)共批准了59个新药,其中新分子实体42个,生物制品17个,该数据打破了1996年批准53个新药的纪录。

从获批新药的治疗领域看,抗肿瘤新药是目前重要的关注领域。2018年FDA通过的16种肿瘤新药中,治疗实体肿瘤新药的比例超过50%。

相关报告:智研咨询发布的《2019-2025年中国抗肿瘤药物行业市场分析预测及投资方向研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)