一、铝型材行业概况

(1)铝及铝合金的特性与应用

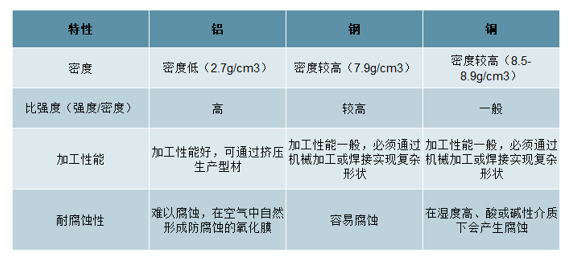

铝是地球上含量最丰富的元素之一,具有质量轻、高导电性、高导热性、可塑性(易拉伸、易延展)、耐腐蚀性等优良特性,是世界上产量和用量仅次于钢铁的金属,尤其在节能环保领域体现出其独到价值。近年来,随着全球环保及节能减排意识的增强,铝及铝合金的绿色环保性能也正在被社会广泛认可,其应用规模快速增长。

首先,在建筑领域,建筑能耗占我国全国社会总能耗的30%左右,而通过门窗损失的能量约占建筑物外围护结构能量损失的50%。而隔热断桥铝合金制造的铝门窗,在保持外观美观的同时,其隔热效果优异,节能降耗效果明显,对传统的木、塑门窗不断形成替代。其次,在交通运输领域,以铝代钢以实现汽车轻量化的趋势日益明显。由于铝的密度仅约为钢的1/3,且合金化之后其性能可以达到汽车材料的相关要求,使用铝在汽车领域替代能大幅降低汽车重量,减少油耗,进而达到节能降耗减排的效果。再次,在一般工业领域,铝合金具有的一系列优良特性(如易于加工、质量轻、导电性好等),以及其相对较低的成本(相对于铜等金属)使其对钢、铜等材料形成替代。最后,除具有优异的性能外,铝还具有易于回收利用的特性。铝的回收利用率超过90%,且回收时重新冶炼所消耗的能量仅为初次冶炼时的5%,循环利用性能优异。

铝与其他主流金属材料的对比情况

数据来源:公开资料整理

(2)铝型材行业概况

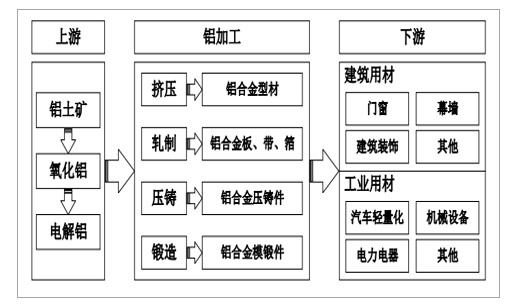

从整个铝行业的产业链来看,产业链前端的铝土矿行业主要为以矿产资源为导向的开采型行业;氧化铝与电解铝则是以标准化加工为特点的制造行业。而处于产业链中端的铝加工行业需要根据下游应用行业的不同,生产出满足不同需求的产品,技术工艺水平要求较高,是一个应用导向的行业。

铝加工产业链

数据来源:公开资料整理

在铝加工方式中,挤压是最重要的加工方法之一。铝型材是通过对铝合金铸锭进行加热、挤压、表面处理等工序,生产得到的具有不同截面与表面的铝合金型材,广泛用于建筑、汽车轻量化、交通运输、自动化设备、消费电子、电信通讯等下游领域。

①全球铝型材行业概况

1904年,全球第一台铝挤压机在美国铝业公司正式投入使用,标志着铝型材工业的起步。此后,随着挤压工艺的进步,铝型材种类越来越多,应用领域越来越广。第二次世界大战期间,铝型材主要应用于军工产品的制造。二战结束以后,战后重建带动巨大住宅建筑需求,同期铝型材在门窗幕墙领域逐步普及,全球铝型材行业由此进入高速发展阶段。20世纪80-90年代,发展中国家的经济快速发展与城镇化加速带动全球铝型材需求进一步提升。根据国际铝业协会(IAI)预测,2020年全球铝消费总量将达到7,000万吨,未来5年的年均复合增长率(CAGR)达到4.53%。

②中国铝型材行业概况

我国现代化铝型材工业可以追溯到上世纪50年代。1956年以生产军工铝型材为目的的“东北轻合金有限责任公司”(原名哈尔滨铝加工厂)建成,标志着我国铝型材工业的起步。之后,经过一段时间的发展,我国铝加工业在1985年以来进入飞速发展的30年。我国铝挤压企业众多,截至2016年超过900家。但其中,大部分企业生产能力较为薄弱,比如生产能力低于5万吨/年的企业数量超过800家。

我国铝型材企业产能结构

数据来源:公开资料整理

随着铝挤压材行业逐渐进入行业整合阶段,企业的规模效应在市场上的优势越来越明显,大规模企业市场份额不断上升的同时将淘汰一部分资金实力较弱、竞争能力较差的中小企业。因此,在此市场供求情况下,规模与资金成为进入该行业的重要壁垒,未来具有相当规模的铝挤压材企业将在竞争中占据优势。根据我国“十三五”有色金属工业规划,到2020年我国铝消费总量将达到4,300万吨,2016-2020年期间的年均复合增长率将达到7.24%。2016年铝型材在所有铝材消费中的占比约为59%1,以此推算2020年铝型材消费量将超过2,500万吨,市场容量巨大。

(3)铝型材的主要下游应用

①建筑行业

建筑行业是铝型材应用的主要领域之一。铝型材易于加工、表面涂装或与其他物料组合使用,可用作门窗、幕墙、支架、商业建筑室内装饰等一系列用途。其中,铝合金门窗是重要的建筑物外围护结构之一。幕墙是现代大型和高层建筑常用的带有装饰效果的轻质墙体,不承担主体结构载荷与作用的建筑围护结构。

A、铝合金门窗

相比木门窗、塑料门窗,铝合金门窗具有寿命长、耐腐蚀、材料易回收和再利用率高等优点。随着我国城镇化率提高和新房建设带来的增量需求以及旧房改造与更新换代带来的存量需求不断扩大,铝合金门窗的市场规模将保持稳定增长,并带动铝型材需求的同步增长。

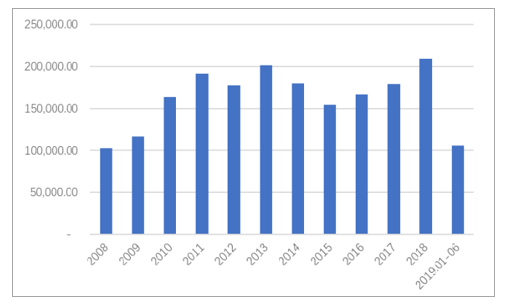

第一,增量市场仍有保证。截至2018年底,我国城镇化率为59.58%,年均增长率约为1%;而根据国际经验,城镇化率30%-70%的区间属于快速城镇化阶段。因此,预计我国未来一段时期内仍将保持现有的城镇化速度,并保持相应的新建建筑需求。2008年至2018年我国建筑业房屋施工面积复合年均增速约为10.26%,2018年全年房屋施工面积达140.89亿平方米。其中,房地产业房屋施工面积同期复合年均增速约为11.25%,2018年全年房屋施工面积为82.23亿平方米。近年来,我国房地产新开工施工面积2也保持增长态势。2018年房地产新开工施工面积为20.93亿平方米,较2017年增长17.2%;2019年1-6月房地产新开工施工面积为10.55亿平方米,较2018年同期增长10.1%。预计未来一段时间内,新增建筑仍将为建筑铝型材提供稳定的下游市场。

2008-2019年上半年房地产业新开工建筑面积(万平方米)

数据来源:公开资料整理

第二,存量建筑改造规模更为庞大。2018年我国既有建筑面积约为720亿平方米,其中约40%在2005年之前已投入使用。目前,该部分建筑已使用15年或以上,对门窗等装饰结构的更新改造需求日益迫切。随着时间推移,门窗等结构进入更换期的既有建筑也会不断增加,且在未来一段时期内,房屋竣工面积仍将保持较为稳定的增长态势。这意味着,随着时间推移,门窗等装饰结构进入更换期的既有建筑也会不断增加。

B、幕墙

幕墙的应用主要集中在现代化写字楼、酒店、城市商业综合体等商业地产及综合场馆,是一种带有装饰效果的不承重外围防护结构。近年来,随着商业地产市场规模不断扩大,高层及超高层建筑日渐增多,幕墙行业得到了快速的发展。铝合金幕墙一直在幕墙中占主导地位,轻量化的材质减少了建筑的负荷;防水、防污、防腐蚀性能优良,保证了建筑外表面持久常新;加工、运输、安装施工容易实施,为其广泛使用提供强有力的支持;色彩的多样性及可以组合加工成不同的外观形状,拓展了设计空间;较高的性价比、易于维护、使用寿命长,符合用户的要求。

受国家建筑节能减排政策的影响,节能环保型幕墙的使用比例将大幅提高,根据《建筑装饰行业“十三五”发展规划纲要》,“十三五”期间预计建筑幕墙市场规模将由2015年的3,400亿元增长到5,500亿元,年均增幅在11%左右,从而带动幕墙用铝型材的应用较快提升。

C、其他领域

铝合金型材还多用于支架、护栏、建筑施工、室内装饰等方面。

②汽车轻量化铝型材

汽车的日益普及使得我国的节能减排需求日益迫切

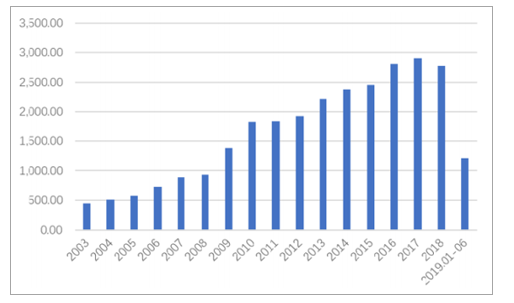

2003-2019年上半年中国汽车产销量(万辆)

数据来源:公开资料整理

新世纪以来,我国汽车年产量迅速增长。2003年我国汽车年产量为444.37万辆,到2018年达到2,780.92万辆,增长了5.25倍,年均复合增长率达13.00%。2019年我国汽车产销量受到各种因素影响出现轻微下滑趋势,但单车用铝量相对更高的新能源汽车产销量仍保持快速增长,2019年1-6月累计产量同比增长48.62%,累计销量同比增长49.70%。汽车的日益普及,使汽车燃油消耗、碳排放等一系列问题日益严峻。在全球,汽车导致的二氧化碳排放量已占总排放量的21%,是碳排放的主要来源之一。2015年我国乘用车平均碳排放水平为151.65g/km,处于较高水平。

B、基于铝材的汽车轻量化有效促进节能减排

据研究表明,汽车燃料约60%用于负荷汽车自重,汽车乘用车每减重100kg能节油0.39L/100km。若汽车整车重量降低10%,燃油消耗可降低6%-8%,从而使排放降低5%-6%;同时,可使加速时间减少8%,制动距离减少5%,轮胎寿命提高7%,疲劳寿命明显提升。

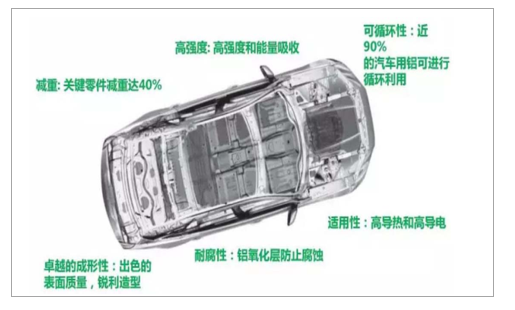

铝合金材料在车身应用的优点

数据来源:公开资料整理

相比钢材,铝合金具有质轻质优的特点。一方面,铝合金密度只有约2.68g/cm3,仅为钢的30%,使用铝合金替代钢材可有效减轻汽车重量;另一方面,铝合金在强度、导热性各方面均满足替代钢材的要求,且耐腐蚀能力优异、易于循环利用,使铝合金替代钢材具有可行性。

目前而言,在汽车上使用铝合金对钢材进行替代,是进行汽车轻量化的最主要途径。以车身结构与保险杠为例,用铝型材替代钢材,可减轻重量30%-40%,且保持有与钢结构具有同等的抗冲击强度,能有效吸收冲击,保护人身安全。

C、不断趋严的汽车油耗标准将持续促进铝合金在汽车的应用

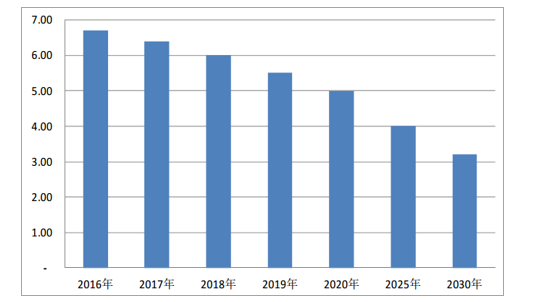

面对严峻的环保压力,世界各国均制定了一系列的汽车油耗标准,通过不断趋严的标准引导汽车环保升级。以欧盟、日本为例,其2020年油耗限值目标相比2015年分别下降了20%、17.14%3。

我国汽车新车燃油消耗量规划(L/100km)

数据来源:公开资料整理

面对严峻的环保形势,我国亦进行了一系列的政策、标准制定工作,以切实行动推动汽车油耗标准降低。预计2020年、2025年、2030年,我国汽车新车油耗将分别降至5L/100km、4L/100km、3.2L/100km,而基于铝合金的汽车轻量化改造是实现油耗降低的重要途径。

D、新能源汽车的增长将持续带动铝材需求

近年来,新能源汽车在我国保持高速发展趋势。2015-2018年间,我国新能源汽车产量分别为34.05万辆、51.70万辆、79.40万辆、127.05万辆,年化增长率高达55.11%;2019年1-6月,我国新能源汽车产量为61.38万辆,同比增长48.62%。截至2030年我国新能源汽车保有量将大于8,000万辆,年销量占汽车总销量的45%-50%。我国新能源汽车当前以锂电池新能源汽车为主。为获得较高的续航能力,锂电池新能源汽车需要携带数百公斤重的锂电池(以特斯拉为例,其900kg的锂电池组占整备质量45%),导致汽车重量增加,从而影响到续航里程、动力系统效率等一系列问题。目前,我国锂电池新能源汽车普遍比燃油车重15%-30%。在此背景下,基于铝合金的汽车轻量化成为减轻电池负担、增加续航里程的有效途径。目前,铝合金已广泛应用于新能源汽车的电池托架、底盘、防撞梁等部件,铝合金在新能源汽车的应用推广上值得期待。

E、我国汽车轻量化铝型材发展空间广阔

横向对比来看:截至2016年,全球的单辆汽车用铝量平均水平为170公斤,而国内仅为130公斤左右,我国汽车单车用铝量有广阔的提升空间。就全世界而言,2015年国外汽车工业用铝约750万吨,约占铝消费量的25.7%;而我国汽车用铝仅320万吨,占我国铝消费量的比例不到10%,占比明显偏低。纵向对比来看:根据《节能与新能源汽车技术路线图》,我国汽车将在2020年、2025年、2030年分别达到较2015年减重10%、20%、35%的目标。为完成该目标,我国汽车单车用铝量也将持续增长。

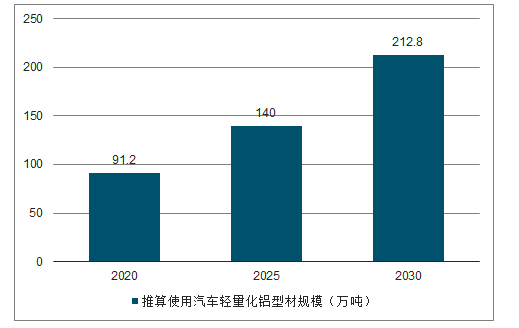

根据路线图测算

数据来源:公开资料整理

我国2020-2030年预计汽车轻量化铝型材使用规模

数据来源:公开资料整理

③一般工业用铝型材

A、交通运输用材

铝型材在交通运输领域具有广泛的应用前景。在物流运输方面,铝型材可用于制作普通及特种集装箱体,以减轻重量,增加集装箱车、冷链车的有效载荷,提高运输效率;在轨道交通方面,铝合金可用于制作列车内部的座椅、隔门等载运部件,部分型号的铝合金可用于制作列车主体。随着我国经济持续发展,交通运输需求将不断增长,铝型材在交通运输方面的应用也将持续增加。

B、机械设备用材

机械设备行业包括自动化设备、电力设备、机械加工、冶金化工等各个子行业。经过多年发展,我国机械设备行业已经形成门类齐全、规模庞大、具有较高技术水平的产业体系,成为国民经济的重要支柱产业。目前,国内正处于扩大内需、加快基础设施建设和产业转型升级的关键时期,对机械装备有着巨大的市场需求。铝具有易于回收利用的特点,符合“易于回收、资源可重复利用”的理念;在保持良好性能的同时相比铜等贵价金属具有相对较低的成本,环保性能与性价比较为突出。近年来,铝代钢、铝代铜制造机械设备部件持续增长,铝型材在机械设备领域具备广阔的发展空间。

C、其他

此外,铝型材还可以应用于消费电子、电信通讯、家具卫浴、医疗器械等领域,下游应用领域广泛。随着未来下游各应用领域的稳定增长及铝化率的提高,铝型材需求量将快速提升。我国制造业固定资产投资额已保持多年的持续增长。2019年以来,虽然面临一系列国际形势不确定性,但我国的制造业固定资产投资额依然稳定增加,我国的世界工厂地位进一步巩固。

二、铝型材行业与上下游行业的关联性

铝型材行业上游市场主要是电解铝等原材料,下游为铝型材产品的具体应用。

(1)上游原材料供应充足

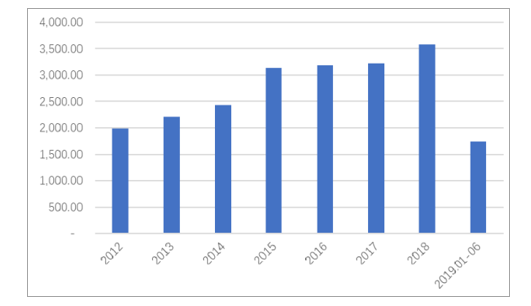

铝型材的原材料主要为电解铝。中国是全球电解铝产量最大的国家,占全球电解铝总产量的50%以上,其中2018年全年产量达到了3,580万吨,供应充足。2019年1-6月,我国生产电解铝1,741万吨,同比增长2.2%。

2012-2019年上半年中国电解铝产量(万吨)

数据来源:公开资料整理

此外,铝合金具有易于回收、可循环使用的特性,回收率高达90%以上。废铝产量的不断扩大,也将从另一方面对我国铝型材行业的供应形成有效支撑。

(2)下游行业发展状况对本行业的影响

由于铝合金具有绿色低碳、节能环保等特点,因此国家鼓励发展铝合金行业,并倡导以铝代铜、以铝代铁、以铝代木。铝型材下游主要应用于建筑业、汽车领域、其他工业领域(交通运输、自动化设备、消费电子、电信通讯等)领域。

①建筑业领域——增量市场平稳发展,存量市场潜力广阔

近年来,尽管受到房地产行业宏观调控政策的影响,我国建筑及房地产行业的增速有所放缓,但新增建筑开工面积仍然保持较为稳定的增长。2019年1-6月房地产新开工施工面积为10.55亿平方米,较2018年同期增长10.1%。随着生活水平的提高,我国居民对住房质量和内设细节的要求也日益上升,令地产开发商更加关注用户的个性化、定制化需求。因此,高品质、高性能的建筑产品仍将从稳定的增量市场中获益。

同时,在经历改革开放四十年的迅猛发展后,国内存量建筑已积累了庞大的规模。2018年,国内既有建筑面积约为720亿平方米,其中约40%已使用15年或以上。随着房龄增长,这些存量建筑的更新改造需求也日益扩大。

②汽车领域及其他工业领域——铝合金应用规模持续扩大,汽车轻量化成为发展亮点随着全球气温变暖、污染严重等问题突显,世界各国都把节能减排放在发展的首要位置。我国作为能源消耗、废气排放大国在哥本哈根会议上做出承诺:“到2020年单位GDP碳排放在2005年基础上减排40%-45%,并把该指标纳入强制性的国民经济发展纲要中。”铝合金具有质优质轻的特点,应用于交通领域可有效降低车身重量,减少碳排放与能源消耗;铝回收率明显高于其他金属,回收过程中消耗能源少,仅为初次冶炼的5%,且易于加工,适用于自动化设备、消费电子、电信通讯等多个领域。近年来,铝合金在汽车领域及其他工业领域的应用持续扩大。

三、铝型材行业技术水平及发展趋势

铝型材工业的技术水平与技术特点主要体现在熔铸、挤压、模具、表面处理等多个工序,涉及多方面专业的技术。经过十多年的快速发展,国内铝型材行业技术水平已经相对成熟,产业化程度也相对较高,主要呈现以下特点:

(1)装备技术水平不断提高

近年来,随着铝型材向大型化、高精化、多品种、多用途、高效率、高质量方向发展,国内铝型材企业陆续从国外引进了一些具有国际先进水平的铝型材生产设备和工艺技术,并通过消化吸收,掌握了其先进的生产工艺和操作技术,装备水平不断提升。

(2)标准制定与国际接轨,部分国标已得到国际认可

我国铝型材行业在制定标准过程中广泛参考欧盟、美国等标准,基本实现与国际接轨,有利于我国铝型材企业出口销售。同时,我国制定的GB/T5237-2017《铝合金建筑型材》、GB/T6892-2015《一般工业用铝及铝合金挤压型材》、GB/T33910-2017《汽车用铝及铝合金挤压型材》等一系列国标得到了世界上多个国家的认可与采用,充分说明我国铝型材行业在国际范围内具有了较强影响力。

(3)铝合金在环保节能方面的应用不断增加

铝型材是交通轻量化最理想的材料之一,近年来,为适应国家节能减排、交通轻量化的发展趋势,铝型材在我国交通领域的应用不断增加,我国交通用轻量化用铝型材产品自主研发能力稳步提升。轨道车辆车体用铝型材产品已大量应用,铝制箱式半挂车、罐式半挂车、平板半挂车和集装箱半挂车等产品也已投产,客车、公交车车身、汽车车身系统、热交换系统、底盘系统、悬挂系统、制动系统等也开始大量采用铝合金产品。

铝型材在建筑节能方面的应用也日渐广泛,节能铝型材已成为国家鼓励的绿色建材。经过多年发展,我国铝型材节能门窗和幕墙产品自主研发水平不断提高,注胶、穿条等隔热节能技术已得到广泛应用。在提升性能的同时,铝合金节能门窗和幕墙产品品种和款式不断推出,满足了消费者的个性化需求。根据《建筑业发展“十三五”规划》,到2020年,城镇绿色建筑占新建建筑比重将达到50%,绿色建材应用比例将达到40%,节能铝型材建材的市场前景非常广阔。

相关报告:智研咨询发布的《2020-2026年中国铝材行业运营现状及投资方向分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铝型材行业市场全景调查及投资潜力研究报告

《2026-2032年中国铝型材行业市场全景调查及投资潜力研究报告》共七章,包含中国铝型材行业细分市场需求分析,中国铝型材行业领先企业经营分析,中国铝型材行业发展前景与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国铝型材行业全景速览分析:光伏、新能源汽车快速发展,已成为行业产量增长重要驱动力[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国铝型材行业重点企业分析:豪美新材VS和胜股份VS鑫铂股份VS利源精制[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国铝型材行业产业链分析:中国铝型材产量随需求量呈上涨趋势 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)