一、中国白酒行业发展历程分析

第一阶段:白酒行业在2003年之前,步入平稳发展时期,此阶段以贵州茅台、五粮液和山西汾酒扩大产能,平稳销售为主。

第二阶段:2003-2012年,白酒行业快速发展,步入黄金十年,此阶段白酒产能的扩张,商务消费促进白酒的发展。

第三阶段:2015-至今,白酒行业开始复苏,白酒市场在2018年进入了高端酒稳增、大众需求放量的时段。

二、白酒行业销售情况分析

白酒是我国特有的酒种,具有悠久的历史和独特的民族文化内涵,在世界蒸馏酒中别具一格。我国白酒行业从改革初期的蓬勃发展,到“黄金十年”的昂扬向上和5年调整后的重新出发,不但从规模到效益都发生了翻天覆地的变化,并诞生了茅台、五粮液、泸州老窖、洋河等一批国内中流砥柱企业。

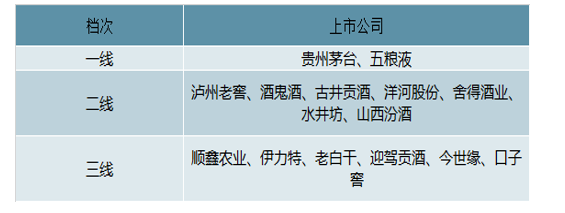

将白酒企业分为三档:一线白酒为贵州茅台、五粮液,二线白酒为泸州老窖、酒鬼酒、古井贡酒、洋河股份、舍得酒业、水井坊、山西汾酒,三线白酒为顺鑫农业、伊力特、老白干、迎驾贡酒、今世缘、口子窖。以这些酒企作为代表,加总其数据作为各线酒企的指标,以期研究行业趋势。

上游酒企分层情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国白酒行业市场供需预测及发展前景预测报告》

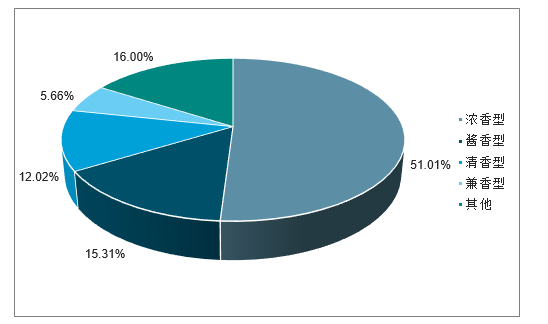

中国白酒行业销售收入结构情况

数据来源:公开资料整理

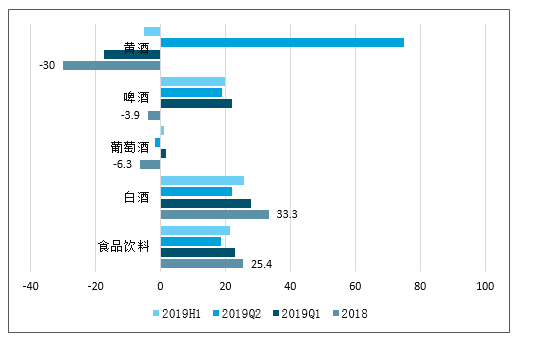

2019年上半年白酒上市公司营收、净利润分别增19.4%、25.6%,分别超食品饮料上市公司营收、净利5.8个百分点、4.3个百分点,在食品饮料主要子行业中营收增速最快。

2019年上半年白酒上市公司营收增速情况(%)

数据来源:公开资料整理

2019年上半年白酒上市公司净利润增速情况(%)

数据来源:公开资料整理

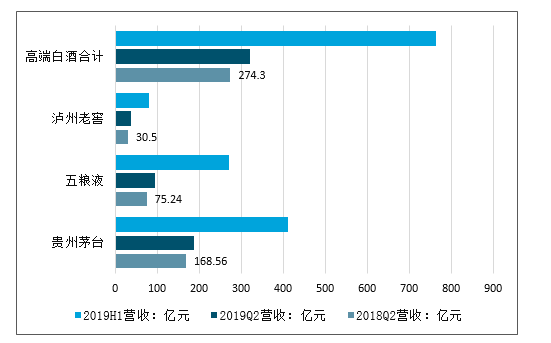

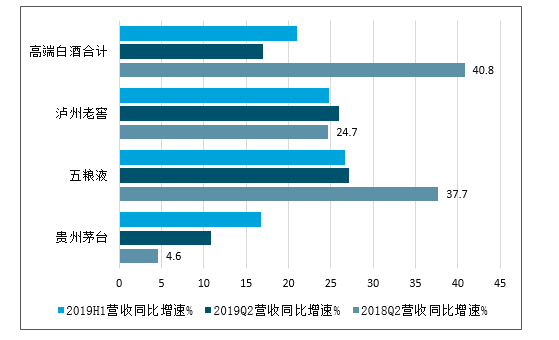

具体来看,高端白酒三大品牌(贵州茅台、五粮液、泸州老窖,下同)2019H1合计实现收入763.37亿,同比增长21.0%。其中,高端白酒在2019Q2合计实现收入320.97亿,同比增长17.0%。

2018年Q2-20191H1中国高端白酒品牌营业收入

数据来源:公开资料整理

2018年Q2-20191H1中国高端白酒品牌营业收入增速走势

数据来源:公开资料整理

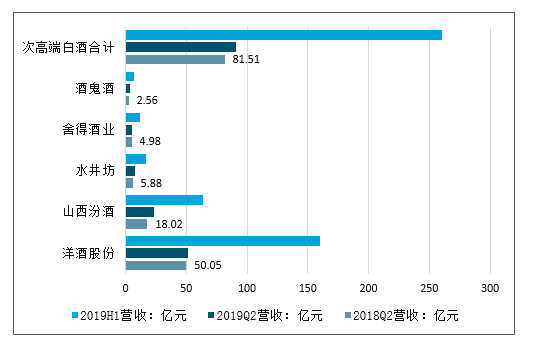

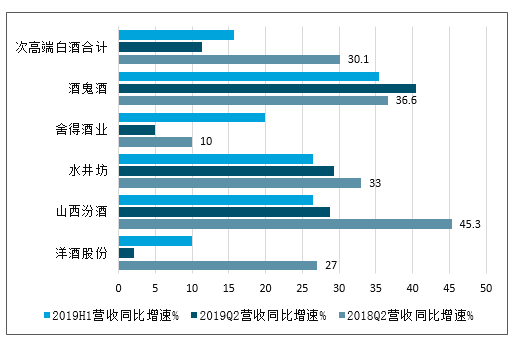

次高端价格带品牌(洋河股份、山西汾酒、水井坊、舍得酒业和酒鬼酒,下同)2019H1分别合计实现收入和259.95亿,同比增长15.7%。

2018年Q2-20191H1中国次高端价格带品牌营业收入

数据来源:公开资料整理

2018年Q2-20191H1中国次高端价格带品牌营业收入增速走势

数据来源:公开资料整理

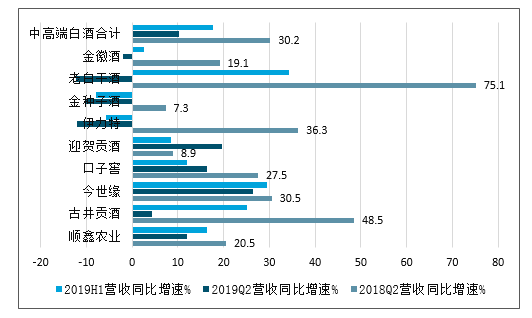

中高端价格带品牌(除高端和次高端外的所有品牌,下同)2019H1合计实现收入259.83亿,同比增长17.7%。其中,中高端酒在2019Q2合计实现收入106.01亿,同比增长10.3%。

2018年Q2-20191H1中国中高端价格带品牌营业收入

数据来源:公开资料整理

2018年Q2-20191H1中国中高端价格带品牌营业收入增速走势

数据来源:公开资料整理

三、中国白酒产量情况分析

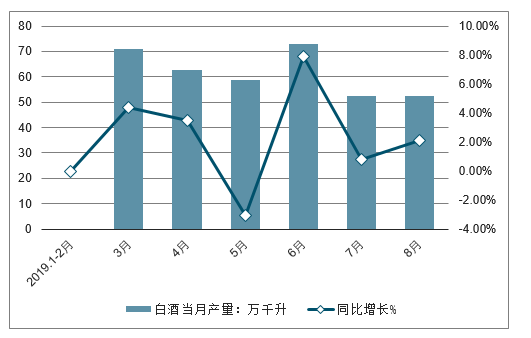

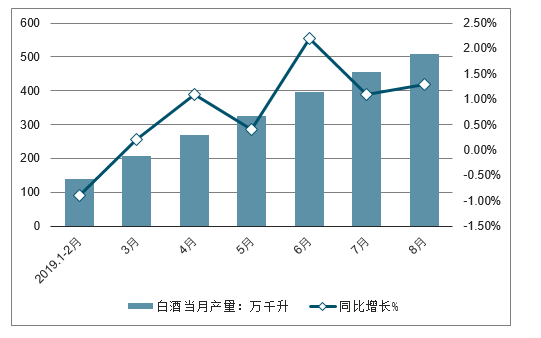

2019年8月,中国规模以上白酒企业产量52.6万千升,同比增长2.1%。2019年1-8月,中国规模以上白酒企业累计产量508.3万千升,同比增长1.3%。

2019年1-8月中国白酒当月产量及增长走势

数据来源:公开资料整理

2019年1-8月中国白酒当月累计产量及增长走势

数据来源:公开资料整理

四、未来中国白酒行业市场规模

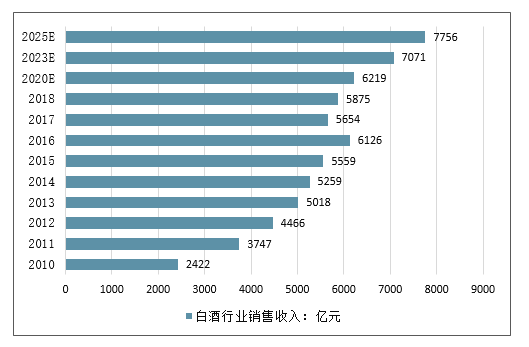

中国白酒行业销售收入与产量走势保持一致,截止至2017年中国白酒行业销售收入同样出现明显下滑,达到5531亿元,同比下降7.7%。2018年,受个人需求拉动,中国白酒销售规模预计在5875亿元,同比增长3.9%。随着政策的利好,未来几年白酒行业市场规模将维持低速增长,预测在2023年中国白酒行业销售收入将超7000亿元,达到7071亿元。在2025年中国白酒行业销售收入将达到了7756亿元。

2010-2025年中国白酒行业销售收入预测

数据来源:公开资料整理

五、白酒行业新趋势分析

高端化、品牌化、集中度提高、向优势特色产区集中是当前我国白酒行业呈现的新特点、新趋势。

1、高端化趋势。以2018年为例,数据显示,2018年高端白酒销售总额为5363亿元,比2017年增长了12.88%,其中利润为1250亿元,利润同比增速为29.98%。高端白酒行业利润空间较大,从一定程度上反映出白酒行业高端化的趋势。

2、品牌化趋势。随着经济发展,人们的消费水平进一步提高。品牌白酒的渠道不断下沉,白酒消费进一步趋向品牌化。

3、集中度进一步提高。近年来,前七大酒企(茅台、五粮液、洋河、泸州老窖、山西汾酒、郎酒、剑南春)的合并市场占有率不断从约18%上升至约34%,行业品牌集中度越来越高。另外,前7大酒企每年平均保持了20%以上的增速,正在逐步蚕食地方中小品牌的市场份额。

4、向优势特色产区集中。4月8日,国家发改委公布了“关于就《产业结构调整指导目录(2019年本,征求意见稿)》公开征求意见的公告。《征求意见稿》第二类限制类中,虽然”白酒生产线“依然在列,但备注了”白酒优势产区除外,这无疑利好白酒优势产区。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国托育产业竞争现状及市场规模预测报告

《2022-2028年中国托育产业竞争现状及市场规模预测报告》共九章,包含2017-2021年托育行业各区域市场概况,托育行业主要优势企业分析,2022-2028年中国托育行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年随着三胎政策的放开,中国婴幼儿托育行业相关企业、市场规模将进一步扩张[图]](http://img.chyxx.com/2021/11/Z3380AT7CZ_m.jpg?x-oss-process=style/w320)

![2020年中国新生儿数量继续下降,为什么都不愿意生孩子了呢?[图]](http://img.chyxx.com/2021/04/20210430115435.jpg?x-oss-process=style/w320)

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)