医学影像设备是指运用不同的媒介(X 射线、声波、光学等)作为信息的载体,将人体内部的组织或结构以影像的方式重现的仪器,其影像信息与人体实际结构在时间和空间分布上的关系是对应的。临床上常用的医学影像设备主要分为 X 线设备、CT、核磁共振(MRI)、超声、核医学、热成像以及医用内镜等。

多种成像检查系统的对比

类型 | 应用原理 | 图像特点 | 临床应用范围 | 优点 | 缺点 | 辐射 |

数字X线成像设备(DR) | X光 | 非断层图像,直观显示器官组织 | 胸部、骨关节、乳腺疾病,胆系和泌尿系统阳性结石,消化、呼吸、泌尿、心血管系统疾病诊断 | 快速,分辨率高 | 影像相互重叠和隐藏 | 少 |

X射线体层扫描设备(CT) | X光密度投影 | 断层图像,灰阶图像,显示人体组织密度 | 应用广,涵盖人体各个系统和解剖部位,中枢神经系统、头颈部、心血管、腹盆腔及骨骼肌肉系统 | 成像快,图像清晰,密度分辨率高 | 空间分辨率低,关节肌肉显示差,存在伪影 | 辐射大 |

磁共振成像系统(MRI) | 氢原子核共振 | 断层成像,多方位、多角度、多参数扫描成像 | 广泛应用于中枢神经系统、头颈部、乳腺、纵膈、心脏、大血管、腹盆部各器官及脊柱、骨髓、肌肉等临床检查 | 高度软组织分辨能力,无骨伪影及重叠伪影 | 扫描时间较长,空间分辨率低于CT | 无 |

超声诊断设备 | 超声波 | 断层图像,实时动态成像 | 应用广泛,眼眶、颈部、乳腺、腹盆部、肌肉软组织、心脏、四肢血管疾病等,对软组织分辨佳 | 高灵敏度,动态显示器官运动功能和血流动力学状况 | 显示解剖范围有限;器官结构和病变清晰度不如MRI和CT | 无 |

核医学设备 | 同位素显像 | 显示生物代谢活性 | 诊断癌症,全身骨扫描,代谢动态检查等 | 灵敏度高,特异性高,能到达早期诊断目的 | 图像清晰度较低,价格高 | 有 |

内窥镜 | 图像传感器 | 直观显示人体内部病变组织情况 | 胃肠道、胰腺、胆道、腹腔、呼吸道、泌尿道、血管、妇科和关节等疾病的检查 | 图像清晰度高、色彩逼真,而且容易操作 | 仅能检测发生表观变化的病变部位 | 无 |

资料来源:智研咨询整理

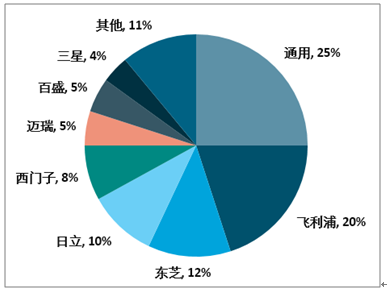

本文重点分析超声诊断设备行业。发达国家超声起步早,存量市场基本处于饱和状态,增量主要来源于新品的替代,因此仅维持缓慢增长,预计到 2019 年,全球医用超声诊断系统市场规模约为 74 亿美元。从格局上看,老牌的 GPS 三巨头中的 GE 和飞利浦凭借产品性能和品牌优势保持较高市场份额,而西门子则先后被东芝和日立超过,而国内的迈瑞和开立经过多年的发展,也跻身到了世界前列。

2013-2019年全球医用超声市场规模

资料来源:智研咨询整理

全球医用超声市场竞争格局

资料来源:智研咨询整理

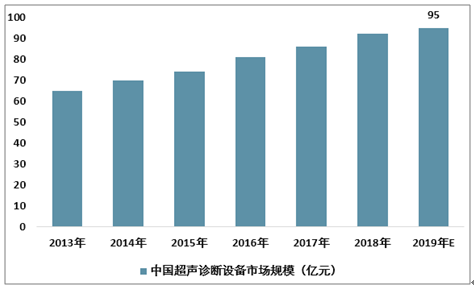

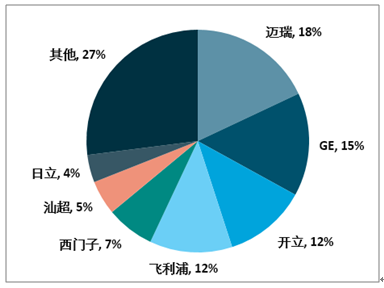

尽管我国超声起步较晚,但经过多年发展,已形成了较为完善的产业链,逐步成为继美、日之后的第三大彩超市场,预计2019年市场规模近95亿元。仅从销量而言,国产设备以其性价比优势逐步抢占进口份额,其中本土迈瑞医疗的彩超销量排名国内市场第一位;但从销售收入来看 GE 和飞利浦仍排在前列,而国产的迈瑞和开立分别位于第三和第五位,高端彩超市场仍然是进口品牌占主导。

2013-2019年中国医用超声诊断设备市场规模

资料来源:智研咨询整理

中国医用超声诊断设备竞争格局(按数量)

资料来源:智研咨询整理

经过多年的快速发展,国内超声的市场普及率得到快速提升,预计国内彩超市场的保有量超过 14 万台。然而,随着老龄化加剧以及对健康需求的提升,各诊疗科室对超声的需求仍未被满足,我们测算国内医院仍有超过 23 万台的彩超需求,对应市场空间超过 500 亿元。此外,考虑到彩超设备 5-7 年的换代,以当前的存量市场估计,每年设备更新的需求约 2.8 万台。

国内超声存量及增量市场规模测算

- | 三级医院 | 二级医院 | 一级医院 | 未定级医院 | 基层医院 | 合计 |

医院数量(家) | 2608 | 9172 | 10819 | 10696 | 71374 | 104669 |

平均彩超数量(台) | 12 | 5 | 2 | 1 | 1 | / |

存量总数(台) | 31296 | 45860 | 21638 | 10696 | 35687 | 145177 |

预计平均增量需求(台) | 13 | 7 | 4 | 2 | 1 | / |

增量总台数(台) | 33904 | 64204 | 43276 | 21392 | 71374 | 234150 |

单价均价(万元) | 60 | 30 | 18 | 10 | 8 | / |

增量市场(亿元) | 203 | 193 | 78 | 21 | 57 | 552 |

更新频率(年) | 6 | 5 | 5 | 5 | 5 | / |

每年更新设备量(台) | 5216 | 9172 | 4328 | 2139 | 7137 | 27992 |

每年更新市场需求(亿元) | 31 | 28 | 8 | 2 | 6 | 74 |

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国超声诊断仪行业市场供需态势及投资发展研究报告》

我国的医用超声起步于上世纪 50 年代,即黑白超时代,在持续使用 20 多年间累计装机超过 10 万台。1985 年,进口彩超进入中国,开启了长达 20 年的技术垄断,直到 2004 年开立医疗的彩超问世,开启了国产彩超的崛起之路。从 2004 年到 2016,国内医用彩超市场进口品牌的市占率由最初的 95%逐步下降至 75%,目前国产品牌在中低端医用彩超市场销量已超过进口产品,随着国产高端彩超的发力和政策的支持,国产替代进程有望加速。

国内医用超声发展历程及彩超进口替代路径

资料来源:公开资料整理

在中低端超声领域,国产与进口产品无明显差距,但对于高端彩超,由于其更高的诊断需求,对于成像色彩、灵敏度、探头等方面要求更高。国产高端彩超与进口品牌的差距主要有:1)硬件设备:主要是芯片技术和多普勒技术与发达国家差距较大;2)功能诊断辅助软件;3)探头:主要体现在探头的材料和性能方面。

近十几年来,全球彩超行业并无变革性的技术突破,海外巨头GPS等对彩超的更新换代多是集中在探头等一些软硬件的改进。而在这一时期,本土企业快速发展,迈瑞推出的高端彩超Resona7/8系列逐步得到国内外客户认可,而开立医疗近两年推出的中高端拳头产品S50/60也得到快速推广。在国产技术快速进步及政府政策推动下,国产彩超有望逐步向高端医院市场渗透。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国超声诊断设备行业市场全景评估及前景战略研判报告

《2026-2032年中国超声诊断设备行业市场全景评估及前景战略研判报告 》共十二章,包含2026-2032年超声诊断设备行业发展预测分析,2026-2032年中国超声诊断设备行业投资风险预警,2026-2032年中国超声诊断设备行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)