一、养老地产市场规模分析

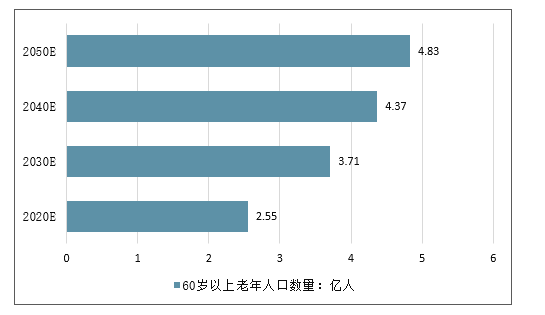

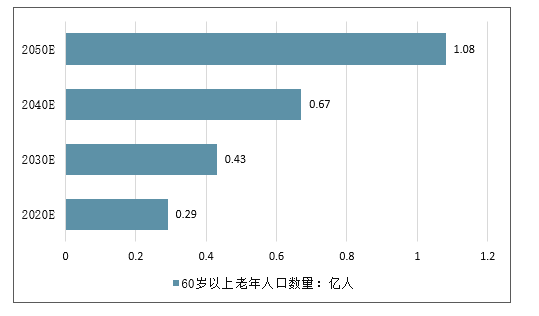

到2018年末60岁及以上人口为24949万人,比上年增加859万人,占全国总人口的17.9%。社科院发布《大健康产业蓝皮书:中国大健康产业发展报告》预测,2050年我国60岁及以上老年人口数量将达4.83亿人,80岁及以上老年人口将达1.08亿人。随着人口老龄化问题的加剧,养老日益受到重视。

2020-2050年中国60岁以上老年人口数量预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国养老地产行业市场竞争格局及未来发展趋势报告》

2020-2050年中国65岁以上老年人口数量预测

数据来源:公开资料整理

庞大的老年人口规模以及惊人的老年人口增速,为养老产业的发展提供了空间,同时也为企业带来了新的盈利点。

在养老产业中,养老地产将成为重要组成部分之一。目前,我国的养老地产的主要形式有老年公寓、老年住宅、养老机构等,开发主体涉及了房地产开发商、保险公司和养老服务机构等,产品类型也基本覆盖了不同年龄阶段老年人的需求。

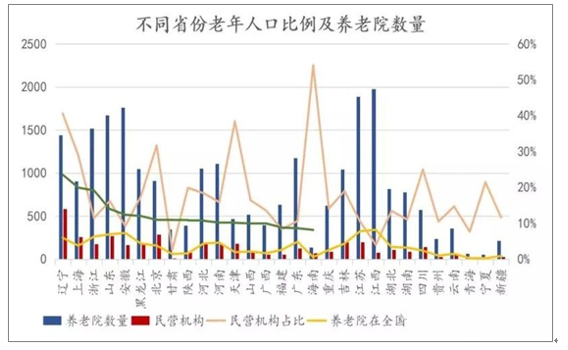

从当前的养老行业来说,居家养老、社区养老和机构养老是主要的三种养老模式,其中居家养老是主流。一方面是受传统文化影响,更为重要的还有养老资源的错配,以及老年人口的资产不足,难以支撑收费较高的养老机构。观点指数统计发现,截止2019年6月30日,全国的养老院总数为30664间。其中江西省养老院在全国中所占的比重最高,为8.18%,宁夏最低,为0.23%。如果和老年人口相比较,则可以发现不少老年人口在全国占比较高的省份,其

养老院数量却不一定成正比。

数据来源:公开资料整理

我国养老地产尚处于起步阶段,主要体现在以下四个方面。首先,养老地产项目仍集中在经济发达地区。根据对全国近150个项目的调研,京津冀经济圈、长三角经济圈、珠三角经济圈、川渝经济圈形成4个重要的养老地产集群区域,这些区域相对来说,经济较为发达,人均可支配收入以及医疗资源优势比较明显,因此养老地产数量也相对高一些。其余区域少有项目布局。

截止2019年上半年中国养老院床位收费情况

数据来源:公开资料整理

在全国的养老院中,月均收费在500-1000元之间的养老机构有22255家,其中有19682家为国营机构,占比88.43%。而其他收费阶梯中,民营机构都占据了一定的主导地位,不过数量还是相对有限,而且供应较少。

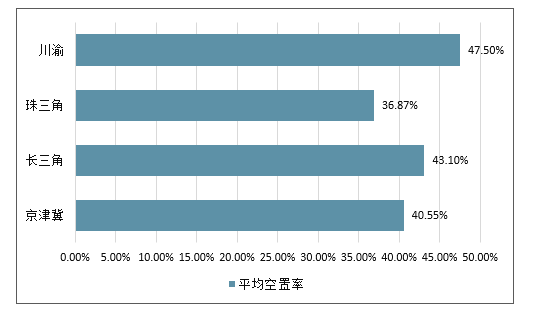

其次,养老地产项目空置率较高。在上述4大养老地产集群地中,川渝地区养老地产项目空置率最高,达到47.50%;京津冀、长三角空置率也超过40%,珠三角最低也有36.87%。而一般养老院入住率要达到75-85%才能盈亏平衡,较高的空置率表明国内养老产业还处于早期阶段。

中国4大养老地产集群地平均空置率情况

数据来源:公开资料整理

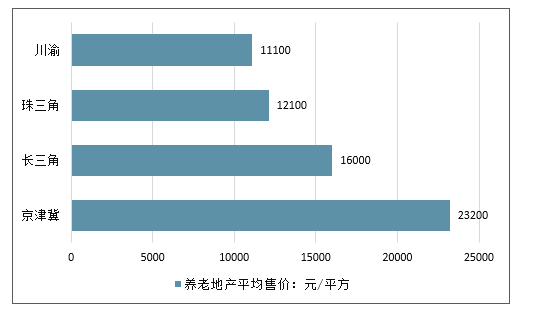

第三,养老地产前期融资成本高、投资量相对较大,运营成本更是较高,导致售价普遍较高,而且还是在城市周边郊区非中心区域的前提。数据显示,京津冀销售类养老地产价格最高,已超过2万元/平方米,长三角、珠三角、川渝平均售价也在1万元/平方米以上。

中国4大养老地产集群地销售类养老地产平均售价情况

数据来源:公开资料整理

最后,盈利模式尚未成熟。我国的养老地产产品类型众多,盈利模式上也呈现出缤纷多彩的局面,大体延续买地、建房、卖房的套路。与普通住宅相比,养老地产只是增加了医疗服务等特色,并没有太大差别。因此,养老地产的盈利模式尚处于探索阶段,以养老地产为主体衍生的服务配套体系、金融化运作以及增值服务体系等盈利模式尚未形成。

目前我国有90%的老年人选择居家养老,约7%的老年人在社区享受日间照料和托老服务,只有不到3%的老年人可入住养老机构。养老服务对于庞大的中国老人群体来说,是一个非常大的市场。养老产业市场蛋糕太大,不少企业试水养老地产。

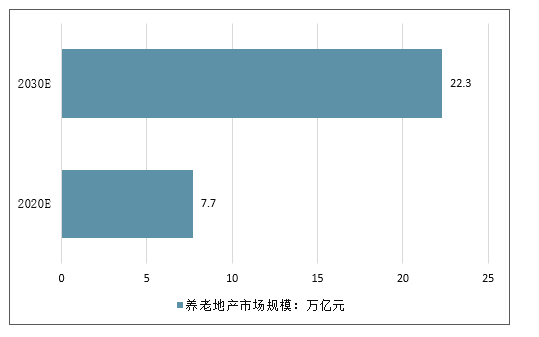

预计2020年我国养老地产市场规模将达7.7万亿元,2030年市场规模将达到22.3万亿元。

中国养老地产市场规模预测

数据来源:公开资料整理

二、行业未来发展前景广阔

首先,在生活水平提升、人口老龄化发展及房地产行业转型发展的影响下,未来我国养老地产将成为将朝着社区规模化、区位郊区化、家居智能化、建筑多样化、功能丰富化、服务专业化六大方向演变,实现行业进一步发展,拓宽行业市场空间。

其次,养老地产项目建设将依据中国特色并充分借鉴诸如美国、日本的各参与主体合作与产业链细分的成功经验,加强参与主体之间的良性合作,充分发挥各主体的专业优势,探索新的开发建设与运营模式。一旦新的模式形成,养老地产行业前景将更加明朗。

最后,从政策层面来看,国家对养老地产业发展的政策支持力度进一步加大,出台的政策包含明确养老地产业发展方向、实现土地有效供给、激活市场参与主体、加大金融支持力度、智慧养老等方面,养老地已经开始迈向发展的快车道,前景一片大好。例如,2017年2月,工信部等三部委联合出台《智慧健康养老产业发展行动计划(2017-2020年)》,行动计划出台,智慧养老喜迎风口;2017年3月,国务院出台的《“十三五”国家老龄事业发展和养老体系建设规划》,明确养老产业发展方向,健全健康支持体系。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国养老地产行业市场全景调研及未来趋势研判报告

《2026-2032年中国养老地产行业市场全景调研及未来趋势研判报告》共十三章,包含中国养老地产行业投资前景分析,养老地产行业发展趋势与投资前景建议研究,行业发展趋势及投资趋势分析分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国养老地产行业发展现状分析:需求升级叠加政策驱动,行业迎发展新契机[图]](http://img.chyxx.com/images/2022/0602/d2b5873a1187177cb41346b49060d75f26194296.jpg?x-oss-process=style/w320)

![2021年中国养老地产行业发展现状及未来发展趋势分析 [图]](http://img.chyxx.com/2022/02/45894PMXZ5_m.jpg?x-oss-process=style/w320)