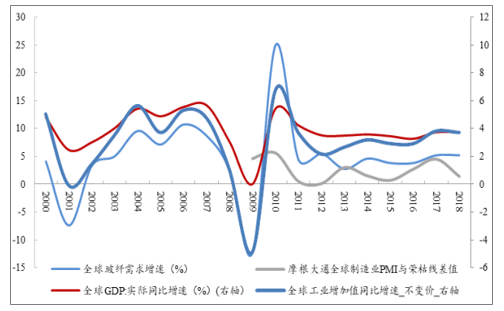

玻璃纤维是一种无机非金属材料,以叶腊石、石英砂、石灰石等天然无机非金属矿石为原料,按一定的配方经高温、拉丝、络纱等数道工艺加工而成。玻纤具质轻、高强度、耐高温、吸音隔热等多方面优良特性,本质上作为新型材料对钢、铝、木材、水泥、PVC等多种传统材料形成替代,且下游差异化显著——玻纤诞生于1938年的美国,最早为军品,50年代后池窑拉丝工艺实现玻纤的规模化生产,逐步扩散至民用,当前其终端需求涵盖建筑、交通、电子电器、新能源等多个领域。研究表明,玻纤需求增速与全球GDP增速及全球工业增加值增速基本同步起落,而全球PMI则为领先6-12个月的先行指标。

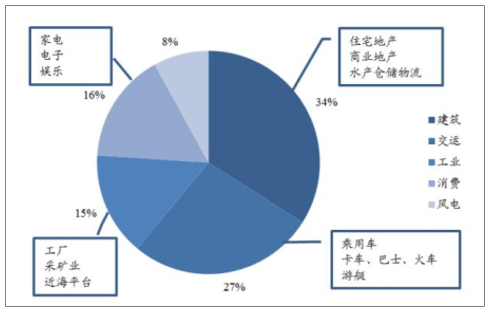

玻纤下游较为分散

数据来源:公开资料整理

玻纤需求增速与全球宏观经济指标挂钩

数据来源:公开资料整理

由于传统材料在成本、工艺成熟度、资源禀赋等方面仍具自身优势,因而玻纤的替代并非一蹴而就的,需求的增长体现为长周期的逐步渗透。而玻纤工业具重资产属性(资本密集型),且连续高温生产,因此决定了其中短期供给的刚性,进而呈现为行业景气周期的波动。观察到自池窑拉丝工艺诞生至今的60余年,玻纤行业基本呈十年左右的朱格拉周期的中周期波动,并嵌套3年左右的基钦周期的起落,自2018年始,全球玻纤工业再次步入下行周期。

全球玻纤工业呈现十年的朱格拉周期,嵌套3年左右的基钦周期

1938年 | 坩埚法玻璃纤维诞生 |

1958年 | 池窑拉丝法玻璃纤维诞生,玻纤产量大增 |

1990-1991年 | 随着西方国家经济衰退,全球玻纤产量连续2年下降 |

1992年 | 随着全球经济好转,玻纤工业开始复苏,1993年产量恢 复到1989年水平 |

1994年 | 全球再次玻纤工业产品短缺,玻纤产量连续4年大幅度 上升 |

1999-2000年 | 东南亚金融危机扩散,全球玻纤需求下滑7% |

2001年 | 受9.11事件影响,需求有所回落 |

2004年 | 电子工业及复合材料工业发展,玻纤再次大力发展,一 直持续至2008年 |

2008-2009年 | 全球经济危机,玻纤需求下降12% |

2010年 | 国内外经济全面复苏,玻纤价格需求上涨,至2012年中 国新增需求唱主调 |

2012-2013年 | 欧债危机,伴随欧盟对中国进行“双反”调查,景气度 再次跌落谷底 |

2014年 | 巨石作为行业第一推动力引领行业技改(以国内为主), 伴随国内外需求的全面复苏 |

2018-2019年 | 全球贸易摩擦加剧,宏观经济承压,且行业新增产能集 中释放,行业再次步入下行周期 |

数据来源:公开资料整理

一、供给端

2018-19年玻纤行业产能集中释放,我们测算全球总产能增量达121万吨,除2019年5月投产的巨石美国9.6万吨产线外,其余均释放在国内,测算2019年9月底中国玻纤总产能较2017年底增加27%;需求端,全球贸易摩擦成为主旋律,宏观经济承压,国内玻纤下游各重点子领域除风电需求旺盛,汽车、基建等均显现压力。故而于2019年看到各品类玻纤价格的趋势下探。

电子纱价格的下探始于2018年6月,普通缠绕直接纱(表征低端)则始于2018年11月,而合股纱(下游领域汽车、风电、军工等,表征中高端)价格的松动直至2019年5月,而制造轴向布(下游风电)的编制用直接无捻粗纱等价格维持平稳,部分涨价。把脉玻纤各品类历史价格趋势,低端纱变动更似周期品,而中高端纱价格则相较平稳(电子纱价格的波动主要源于下游PCB需求的迭代式爆发,源动力为产品迭代或技术升级下新领域需求的释放)。

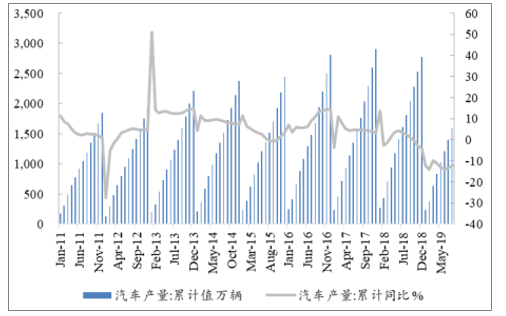

2019年国内汽车产量下降

数据来源:公开资料整理

2019年国内基建投资降速

数据来源:公开资料整理

中低端领域门槛较低,竞争者众,成本为最关键的竞争优势;而高端产品于制造工艺、原材料配方、配套设备等方面均具较高壁垒,且拥有专门的评级体系,需通过下游企业认证,因此高端市场由技术及成本共同驱动,仅为龙头企业的游戏,如风电纱的主要供应商仅限于中国巨石、泰山玻纤、重庆国际及OC等大企业,而下游风电叶片所用玻纤织物领域市场集中度亦较高。

二、需求端

供给端2019年新增产能的冲击较2018年明显收窄,根据调查数据显示,截至19年8月底,2019年玻纤总产能仅增加约24万吨(小于全球需求净增量),国内14.5万吨。我们的调研表明,现有行业生态下,部分企业新产能投产计划已延后;需求端,国内央行全面+定向降准的组合拳与财政政策配套,有望提振宏观经济,而玻纤于各细分子领域皆为成长赛道,需求无忧:汽车轻量化将拉动玻纤中长期需求,短期而言,汽车2019年下半年库存结构趋于合理,乘用车优惠收窄,消费者有望由持币观望转化为实际购买力;电子电器端,5G的建设迭代将为其需求赋能,而风电19-21年“抢装潮”大概率将延续,随着平价时代的临近及大叶片占比的提升,玻纤于风电的需求蛋糕有望显著放大。

国内逆周期调节2019下半年加码

举措 | 具体内容 |

2019年8月31日金融委 第七次会议召开,逆周期 调控加力方向明确 | 定调从“适时适度进行逆周期调节”改为“加大宏观经济政策的逆周期调节力度”, 稳增长政策有望进一步加码:货币政策方面,从之前“实施稳健的货币政策”转为 着重强调“下大力气疏通货币政策传导”;财政政策方面明确“实施积极的财政政 策”,并强调“金融部门继续做好支持地方政府专项债发行”;之前部分地方政府与 金融机构担心可能被问责,此次明确“尽职免责”、“项目激励”等措施。 |

2019年9月4日国常会聚 焦“实物工作量”,力促专 项债带动有效投资 | 除部署精准施策加大力度做好“六稳”工作外,聚焦加快地方政府专项债券发行使用 的措施,带动有效投资支持补短板扩内需。其中要求进一步扩大有效投资,今年限 额内地方政府专项债券要确保9月底前全部发完,10月底前全部拨付到项目上。此 外还限制专项债用于土储及房地产相关项目,极大地扩充了专项债对基建地投向比 例。 |

2019年9月6日,央行降 准,财政部新闻发布会进 一步细化专项债发行使 用细节 | 央行决定于2019年9月16日全面下调金融机构存款准备金率0.5个百分点。同 日财政部在新闻发布会中明确专项债作资本金项目具体由现有4个领域项目进一 步扩大为10个领域项目,并鼓励地方在符合政策规定和防控风险的基础上,尽量 多安排专项债券用于项目资本金,以省为单位,专项债资金用于项目资本金的规模 占该省份专项债规模的比例可为20%左右。 |

数据来源:公开资料整理

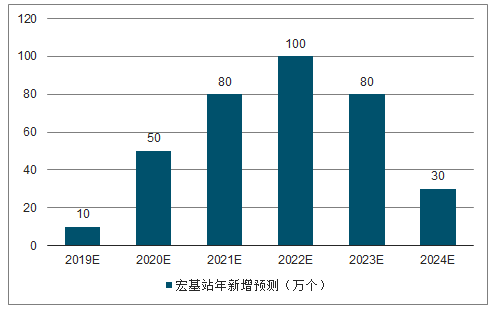

预计2019-22年中国5G宏基站新建量增加

数据来源:公开资料整理

2018-19年风电需求旺盛2020-2021年有望延续

数据来源:公开资料整理

2018年及2019年上半年龙头巨石以及泰山玻纤出口金额及数量同比并未显著放大,我们判断新增供给消化的主动力或依凭国内。因缺乏玻纤需求数据,假设玻纤产量即需求,中性测算下2019年行业总产能仍大于总需求,至2020年新增产能消化,则2020年中供需迎拐点。参考上两轮的行业景气下行分别持续15个月及24个月(2008-09年及2012-13年),若以2018年6月为本轮下行周期的起点(电子纱价格开始松动),保守预测玻纤行业的触底反弹时点或至2020年下半年。

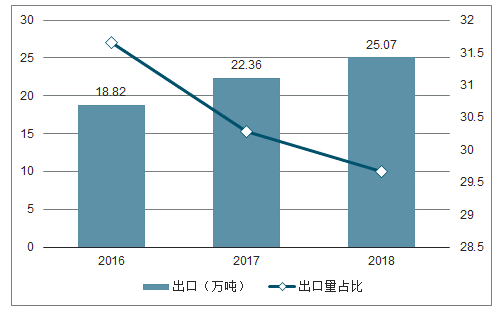

2016-2018年泰山玻纤产能扩大,出口占比反而下行

数据来源:公开资料整理

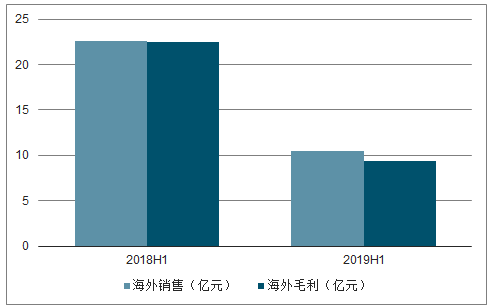

2019H1巨石海外收入毛利不增反降

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国玻璃纤维行业市场专项调研及投资全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国低热膨胀系数玻璃纤维行业市场运行格局及投资机会研判报告

《2025-2031年中国低热膨胀系数玻璃纤维行业市场运行格局及投资机会研判报告》共十章,包含2020-2024年中国低热膨胀系数玻璃纤维行业上下游主要行业发展现状分析,2025-2031年中国低热膨胀系数玻璃纤维行业发展预测分析,低热膨胀系数玻璃纤维行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询