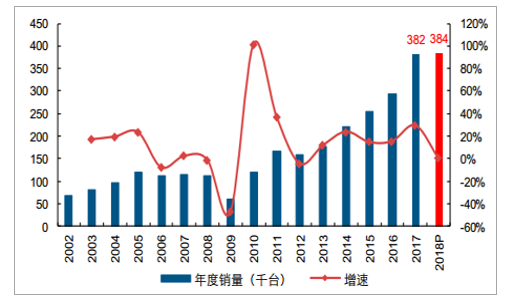

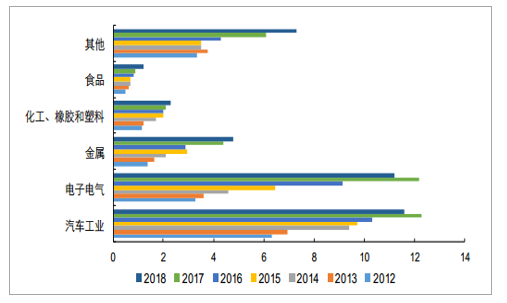

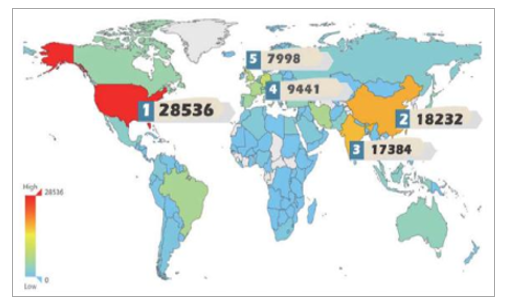

2018年全球工业机器人销量达38.4万台,同比增长1%,其中欧洲和美洲保持5%以上的增速,亚太区同比下降1%。分行业看,占比最大的汽车和电子电气行业出现同比下滑,金属、化工橡胶、食品及其他行业均继续增长,应用分布更为分散。2018-2021年全球销量分复合增长率约为14%。出货量前五的国家依次是中国、日本、韩国、美国、德国,共占全球销量的约73%。

2018年全球工业机器人销量同比增长1%

数据来源:公开资料整理

2018年汽车电子之外的其他行业继续保持增长(单位:万台)

数据来源:公开资料整理

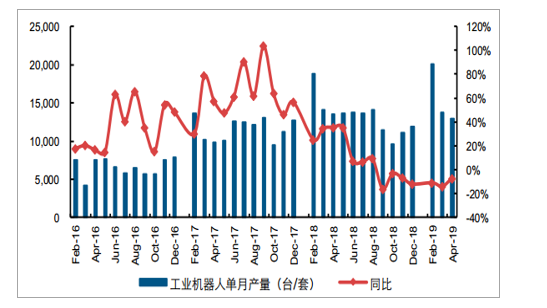

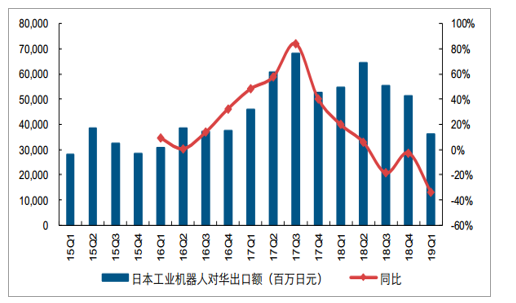

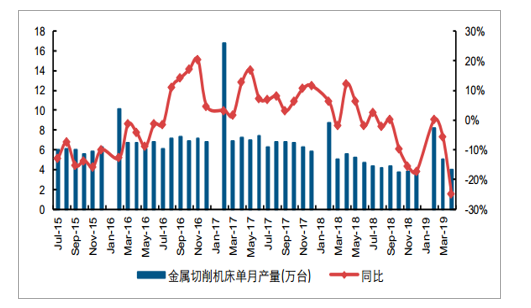

2018年国内工业机器人市场增长明显降速,19年上半年同比负增长继续2018年中国工业机器人销量为13.32万台,同比下滑约3.4%。2019年前4月国内工业机器人产量同比下降10.2%。此外,2019Q1日本对华出口工业机器人同比依然维持负增长,同比下降约34%。此外,日本对中国销售机床的订单增速自18年12月开始连续4个月降幅收窄以后,4月又出现波动,同比下降48.7%。至此,日本对中国销售机床的订单已连续14个月低于上年,今年以来在面向电机、精密机械和汽车等的广泛领域下降了约50%。

4月工业机器人单月产量同比下降7.3%,降幅收窄

数据来源:公开资料整理

日本对华工业机器人出口额19Q1同比仍然负增长

数据来源:公开资料整理

2019年前4月金切机床产量较大幅度下降

数据来源:公开资料整理

日本对中国销售机床单月订单值4月同比仍有较大降幅

数据来源:公开资料整理

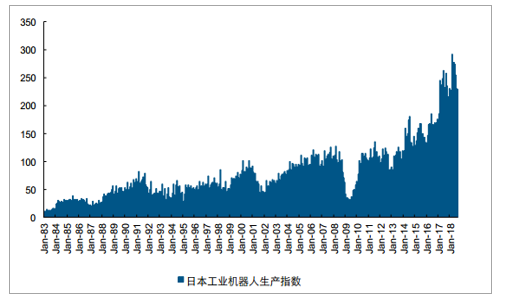

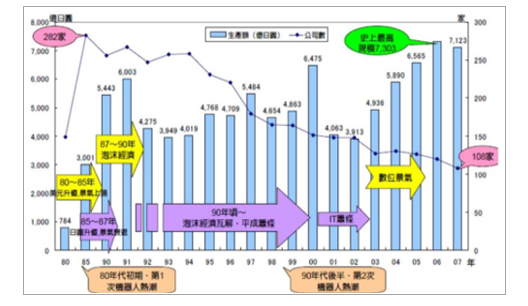

从1954年乔治•德沃尔最早提出工业机器人的概念至今,机器人技术经过60多年的发展取得了一系列突破,应用范围也有了大幅度的提升。机器人产业在专注于技术创新的日本获得了长足的发展,全球工业机器人品牌排行榜前10中有5家来自日本。日本工业机器人的发展历程主要有4个阶段:1)初步发展(1967-1970年):1967年,川崎重工公司从世界第一家机器人企业美国Unimation公司中引入了机器人及其相关技术,并由此建立了生产车间,次年成功研制出第一台川崎工业机器人。2)爆发增长(1970-1980年):70年代开始日本实现机器人国产化,至1980年产量增长至19843台,近10年复合增速30%以上。3)普及提高(1980-1990年):处于经济快速增长期的日本劳动力严重不足,且劳动力成本也显著提升。日本政府通过推出一系列的政策来引导机器人产业的发展,而企业则进一步加大在工业机器人方面的研发投入。80年代中期的日本已经成为名副其实的“机器人王国”,机器人的保有量达到10万台以上。4)平稳增长(1990年至今):日本国内的工业机器人市场趋于饱和,在政府的引导下生产商开始积极开拓海外市场。到2017年,日本国内市场的机器人销售额仅占全年总销售额的26%,亚洲地区成为日本工业机器人最大的海外市场。

日本工业机器人生产指数

数据来源:公开资料整理

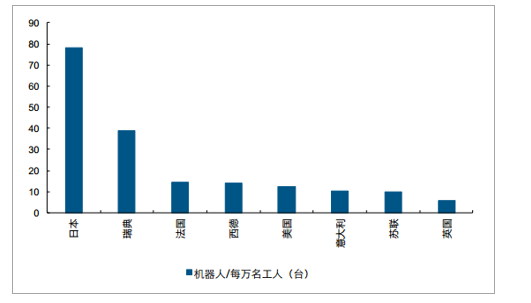

80年代各国工业机器人密度

数据来源:公开资料整理

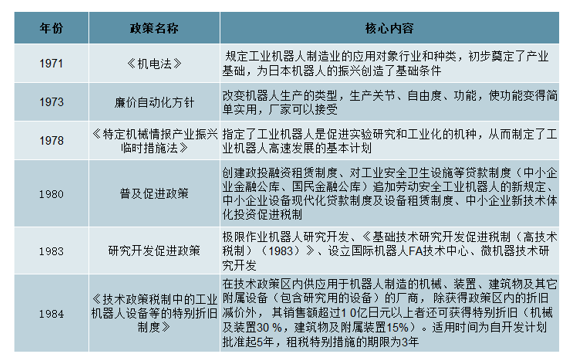

回顾过去,日本工业机器人的成功主要源于两点:本国劳动力严重不足的刚性需求和政府的大力支持。尤其值得一提的是,日本政府的政策主要针对技术研发和中小企业的扶持,使得日本机器人企业大受鼓舞,更多人才不断涌入到机器人技术的创新之中,提供了源源不断的活力。

日本政府历年机器人鼓励政策法规

数据来源:公开资料整理

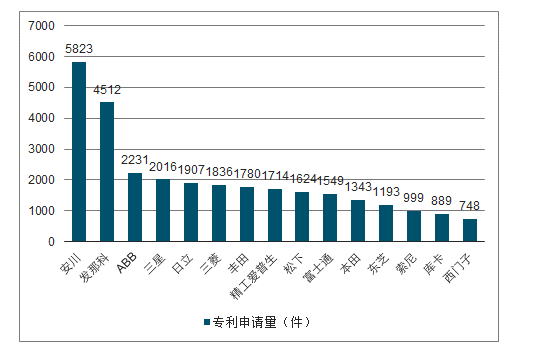

工业机器人全球专利申请量Top15中,日本公司占据11席

数据来源:公开资料整理

政策扶持、资本推动、企业追赶,从2005年到2015年,中国工业机器人用10年时间完成了日本20年的发展历程,从上游核心零部件到中游本体再到下游吸引集成,从无到有,形成了完整产业链。中国、日本、韩国、美国、德国五个国家消费了全球73%的机器人,同时也是全球重要的机器人制造大国。

中国后来居上,成为世界上第三个具备完整产业链的国家(另外两个是日本、韩国,美国和德国均缺乏核心减速器企业,不具备完整产业链)。

工业机器人产业链

数据来源:公开资料整理

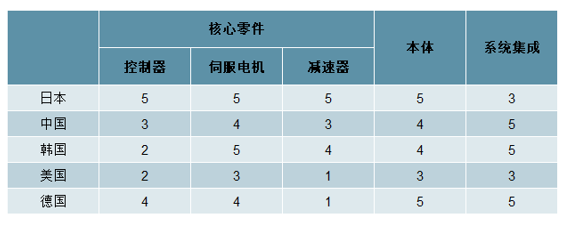

全球重要机器人国家机器人产业链实力对比

数据来源:公开资料整理

中国机器人产业链企业情况

数据来源:公开资料整理

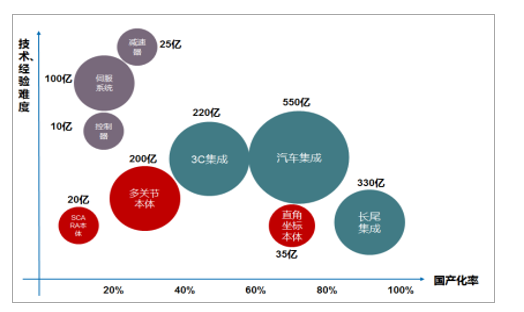

国产企业上中下游的竞争力均在不断提高。技术难度最高的上游三大核心零部件及中游本体的国产份额均超过20%,系统集成汽车领域国产份额达到70%、3C领域达到50%,长尾行业达到90%。

中国工业机器人产业链图谱

数据来源:公开资料整理

中国工业机器人产业竞争格局

数据来源:公开资料整理

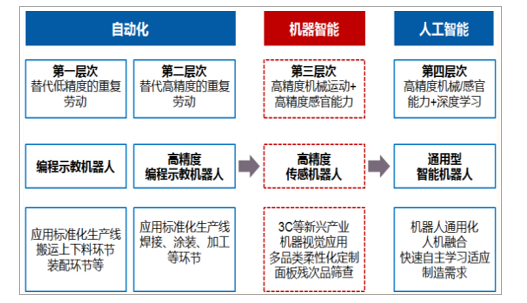

机器人技术及应用发展可分为三个阶段四大层次,中国目前和日本、韩国等领先国家一样处于机器智能向人工智能过渡阶段;在人工智能技术积累方面中国也处于世界前列。从现在到未来,中国机器人产业将比肩日韩,共同引领世界机器人产业发展。

从机器智能到人工智能,中国比肩发达国家

数据来源:公开资料整理

中国AI人才数量世界第二

数据来源:公开资料整理

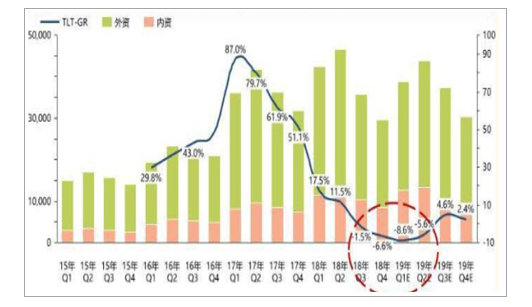

2019H1机器人市场触底,下半年有望回暖

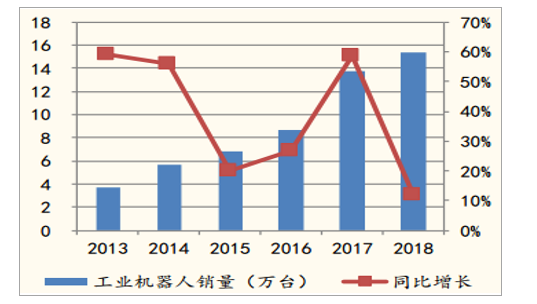

中国连续6年是全球最大工业机器人市场。2017年中国机器人销量达13.8万台(同比增长58.6%),销售额51.2亿美元(同比增长50.5%)。另外2017年中国工业机器人保有量45.1万台,全球占比从2012年的7.85%上升到21.50%。2018年增速放缓。CRIA及IFR关于中国工业机器人销量数据尚未公布,2018年中国市场工业机器人销量15.43万台,相比于2017年的13.8万台增长11.8%,增速放缓。

2013-2018年中国工业机器人销量及增速

数据来源:公开资料整理

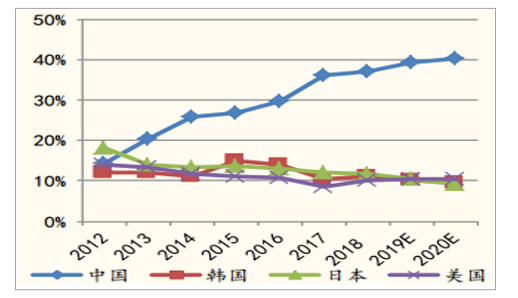

2017年中国工业机器人销量全球占比36.2%

数据来源:公开资料整理

中国机器人产业进入平稳增长期

日本机器人产业历程:积累期(1967-1970)、起步期(1970-1980)、高速期(1980-1990),之后进入稳定增长期(1990-2012)。中国机器人市场从“黄金时代”进入“白银时代”。中国机器人产业发展类似日本,2012-2017年5年时间完成日本机器人产业10年高速增长期,目前进入稳定增长期,行业属性转为成长性叠加周期性。

日本机器人产业发展历程

数据来源:公开资料整理

2019H1机器人市场触底,下半年有望回暖

2018年汽车、3C行业景气度下滑,导致机器人市场增速大幅趋缓,2019年上半年汽车和3C景气度进一步下滑,机器人市场增速为负。我们认为下半年燃油车大概率触底回升,双积分政策下新能源车产能投资正盛(上汽MEB、广汽等),5G推行提速、部分生产线改造先行,因此2019年下半年最晚到4季度机器人市场增速有望回正,2020年增速回到两位数。

2015-2019年工业机器人市场规模(台)

数据来源:公开资料整理

市场长期向好,从密度测算2022本体市场上限421亿元

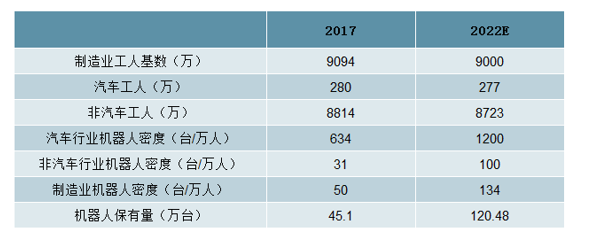

通用IFR统计口径存在误差,中国机器人实际密度仅50,空间巨大工人数量口径差异,中国实际机器人密度仅为50,提升空间巨大。根据公式:机器人保有量*密度=工人基数,我们推算出2017年中国4649万制造业工人,韩国394万,日本966万,美国1369万,德国611万。其中中国制造业4649万的工人数量明显偏低,2017年我国制造业就业人数合计9094万。2017年底日本制造业就业人员总数903万人,还低于计算机器人密度时采用的966万工人数据,同样考察其他几国数据,我们发现计算机器人密度时采用的都是制造业员工总数。因此,我们认为IFR对中国机器人密度的计算出现误差,在工人数量上未和其他国家采用同样的计算口径,导致中国机器人密度偏高,而同口径下中国机器人密度仅为50。

我们以中国实际制造业工人数量,对机器人密度数据进行了追溯修正。2017年中国机器人实际密度仅为50,低于美国的91和全球平均水平85,远远落后于主要机器人市场(韩国710,新加坡658,德国322,日本308)。日韩美德等国家机器人应用发展已较为成熟,其市场密度变化对中国市场参考意义较大。我们将从密度视角,结合机器人的实际应用拆分为汽车行业和非汽车行业,测算2018-2022年中国分行业机器人密度和市场规模。

汽车行业机器人密度5年上限1200,中国目前634、还有1倍空间

根据测算,IFR对中国汽车制造工人的统计和实际相差不大。基于机器人保有量行业拆分,2017年中国汽车行业机器人密度634台/万人,远低于发达国家(韩国2435、加拿大1345、美国1200、德国1162、日本1158)。中国汽车行业机器人密度5年上限1200。2010-2017年,日本、德国、美国三大汽车工业发达国家汽车行业的机器人密度在1200左右波动。2017年韩国汽车行业机器人密度为2435,是日、美、德的两倍,我们猜测统计口径可能有所误差,不作为参考。综合日、美、德三国汽车行业机器人密度,我们认为1200是中期内汽车行业机器人密度的上限。中国同为汽车制造大国,2013-2017年汽车行业机器人密度快速提升了1.3倍,我们假设未来5年汽车行业机器人密度将再提升1倍到1200左右。

非汽车行业机器人密度5年上限100,目前31、还有3倍空间

根据制造业工人数量修正非汽车行业工人数量,拆分非汽车行业机器人保有量,我们测算2017年中国非汽车行业机器人密度为31台/万人,远远低于发达机器人国家市场(韩国533、日本225、德国191、瑞典180、台湾164、美国117)。

中国非汽车行业机器人密度5年目标100。非汽车行业分为3C电子和其他制造业,其中3C电子近年来引领增长,对机器人密度起主要影响作用。韩国、日本3C电子产业比重较高,且3C电子产业正向中国转移,但韩国数据口径可能有误差,日本数据对我国3C行业机器人密度参考意义较大。德国是制造强国、工业4.0发源地,3C产业弱于其他几国,但整体制造水平较高,其非汽车行业机器人密度可以认为是非汽车/3C的一般制造业机器人密度较高水平。综合日、德数据,我们认为200是非汽车行业中期机器人密度的天花板。

目前中国非汽车行业的机器人应用,3C电子和非3C电子应用大致相等。中国3C产业机器人使用量爆发增长,5年内大概率能达到日本的3C机器人密度水平;但未来5年机器人在其他长尾行业的应用密度提升预计略低于3C。另外2013-2017年中国非汽车行业机器人密度从8高速增长到31,增长了近3倍。综合行业拆分和历史密度增速,我们假设未来5年中国非汽车行业机器人密度将增长超3倍到100左右。

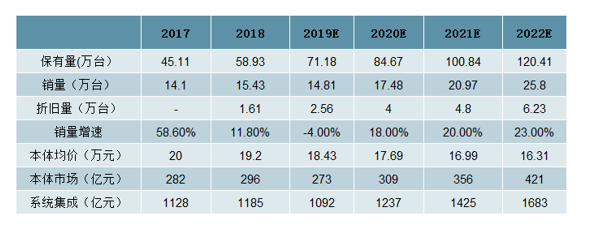

2022年工业机器人密度134,销量26万台,市场规模1683亿

2022年中国整体机器人密度达到134。根据前述汽车行业和非汽车行业机器人密度预测(2022年分别达到1200和100),假设2022年中国制造业工人数量微降到9000万,汽车制造工人数量占比等于2017年,计算得到2022年中国机器人保有量达到120万台,整体机器人密度为134。价格假设:2017年本体均价20万元/台,价格年降幅4%折旧假设:汽车行业机器人一般使用5年,3C及长尾使用3年,到期后一部分报销,一部分二手销售。我们假设2018年之后每年折旧报废量为5年前(2012年)销量的70%。销量增速假设:2019H1市场负增长,下半年回暖,全年预计在-4%增速,2020-2022增速回到两位数。

2022年中国机器人使用密度及保有量测算

数据来源:公开资料整理

2019-2022年中国机器人市场规模预测

数据来源:公开资料整理

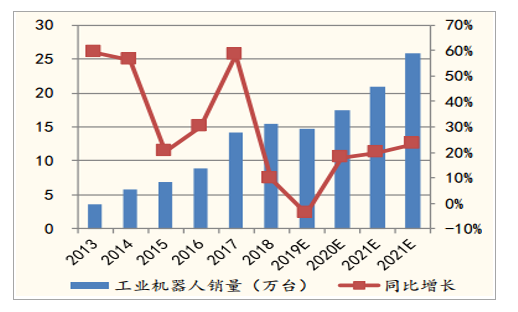

2013-2022年中国工业机器人销量(万台)

数据来源:公开资料整理

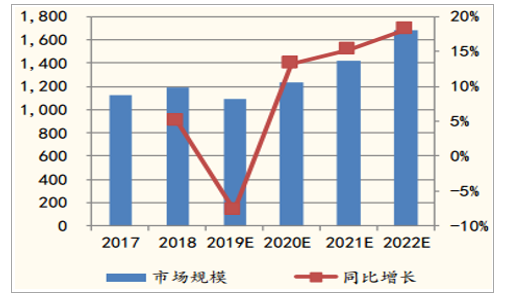

2017-2022年中国工业机器人市场(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国工业机器人行业市场现状调研及市场发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2021-2025年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2026-2032年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询