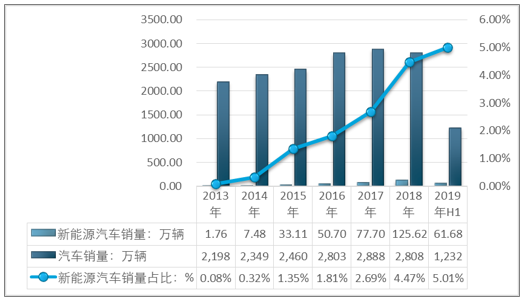

近年来,新能源汽车增长保持强势,虽然受汽车整体行业走弱的影响,新能源汽车销量有所下滑,但其比重稳步提升。未来新能源汽车将成为汽车行业的核心增长点。

2013-219年H1中国新能源汽车销量情况

资料来源:汽车工业协会,智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国新能源汽车市场监测及前景预测报告》

除了电机等车身技术因素外,主要制约其电动车发展的因素有上游动力电池以及充电桩。新能源汽车兼具了环保、节能等优点,成为了汽车行业未来发展的主要方向。但直到近几年,行业才进入快速发展轨道。究其原因主要是因为动力电池与充电桩行业得到加快发展。

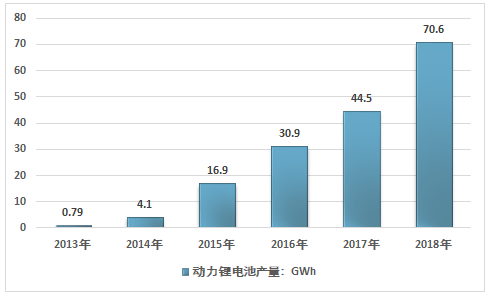

近几年,我国动力锂电池行业产量飞速发展,从2009年的0.03GWh增长到2018年的70.6GWh。近几年我国动力锂电池行业产量情况如下图所示:

2009-2018年中国动力锂电池行业产量情况

资料来源:智研咨询整理

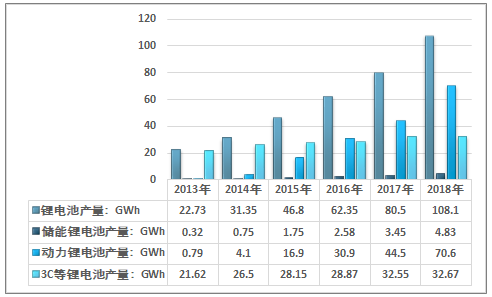

其中2018年中国锂电池总出货量约108.1GWh,其中动力电池出货量70.6GWh。数码电池的比例下滑,储能占比有所上升。动力锂电池出货量占比保持上升,主要是动力电池出货量同比58.7%的增长。

2013-2018年中国锂电池产量及细分领域产量情况

资料来源:智研咨询整理

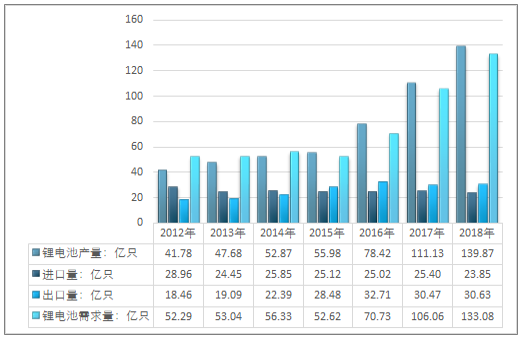

根据国家统计局数据,2018年我国锂电池行业产量139.87亿只,2018年1-11月锂电池进口量21.86亿只,出口28.08亿只,测算2018年国内锂电池行业需求量达到了133.08亿只。

2012-2018年中国锂电池行业供需平衡情况

资料来源:国家统计局、中国海关、智研咨询整理

充电桩行业,为了加速我国新能源汽车产业的发展,我国及各地方政府均出台了新能源汽车基础设施建设与运营奖励政策。财政部、科技部、工信部、国家发改委、国家能源局等五部委联合发布的《关于“十三五”新能源汽车基础设施奖励政策及加强新能源汽车推广应用的通知》指出,2016-2020年,我国将继续对充电基础设施建设、运营给予财政奖补,具体补贴标准如下:

2016-2020年各地区新能源汽车充电基础设施奖补标准(单位:辆、万元)

年份 | 大气污染治理重点区域和重点省市 | 中部省和福建省 | 其他省(区、市) | |||

奖补门槛(标准车推广量) | 奖补标准 | 奖补门槛(标准车推广量) | 奖补标准 | 奖补门槛(标准车推广量) | 奖补标准 | |

2016年 | 30000 | 9000 | 18000 | 5400 | 10000 | 3000 |

2017年 | 35000 | 9500 | 22000 | 5950 | 12000 | 3250 |

2018年 | 43000 | 10400 | 28000 | 6700 | 15000 | 3600 |

2019年 | 55000 | 11500 | 38000 | 8000 | 20000 | 4200 |

2020年 | 70000 | 12600 | 50000 | 9000 | 30000 | 5400 |

资料来源:《“十三五”充电基础设施奖励政策》

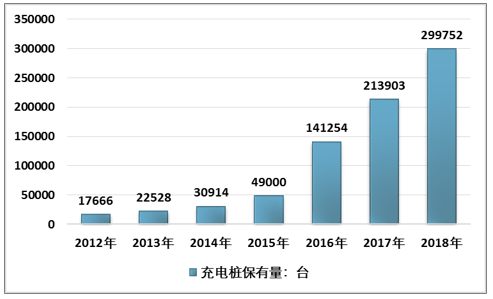

截止到2018年底,公共类充电桩建设、运营数量29.98万台,中国充电基础设施公共类充电设施保有量全球第一。

2012-2018年中国充电桩保有量统计

资料来源:智研咨询整理

截至2018年底,联盟内成员单位总计上报公共类充电桩30万台,通过联盟内成员整车企业采样车桩相随信息数据显示,建设安装私人类充电桩47.7万台,公共桩和私人桩共计约77.7万台,同比增速为74.2%。

就公共充电桩来说,截至2018年年底,联盟内成员单位总计上报公共类充电桩30万台,其中交流充电桩19万台、直流充电桩11万台、交直流一体充电桩0.05万台。

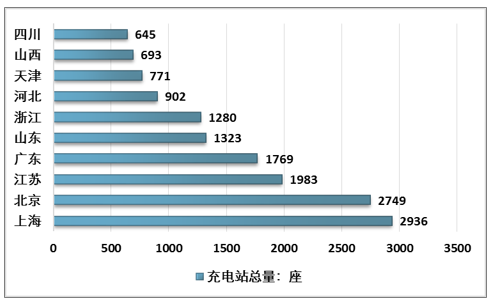

2018年全国充电站总量2.06万座,其中全国前十省份达到15051座,占全国充电站总量比例的73%左右。

分省市来看,公共充电基础设施建设区域较为集中。北京、上海、广东等加速发展地区建设的公共充电基础设施占比达76.5%;示范推广地区和积极促进地区共占23.5%。同样的,公共充电基础设施充电电量集中度较高。全国充电电量主要集中在广东、陕西、江苏、北京、四川、湖北、山东、浙江、福建、湖南、上海、河南、山西等省份,电量流向主要以公交车为主,乘用车占比同样较高,环卫物流车、出租车等其他类型车辆占比较小。

2018年全国充电站总量前十省份统计

资料来源:智研咨询整理

新能源汽车的渗透率只有5%,从个人电脑、智能手机等行业的发展经验判断,一般新技术冲击传统产品,渗透率达到10%以后会开始高速增长。而在上游行业动力电池与充电桩的带动下,新能源汽车市场进入快速发展轨道的时间将大为缩短。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源专用车行业市场现状分析及投资前景研判报告

《2024-2030年中国新能源专用车行业市场现状分析及投资前景研判报告》共十二章,包含中国新能源专用车行业代表性企业布局案例研究,中国新能源专用车行业市场前景预测及发展趋势预判,中国新能源专用车行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询