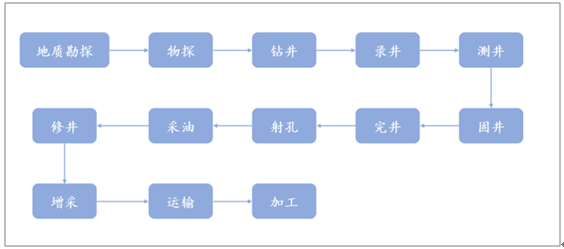

从油气田开采的过程来看,主要环节可以分为地质勘探,物探(地球物理勘探)、钻井、录井、测井、固井、完井、射孔、采油、修井、增采等,每一个环节都需要资本支出。理论上,资本支出的下降,会影响到各个环节的工作量,从而对资源发现、产能建设及增产造成影响。

油气田开发主要过程

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国原油行业市场现状调研及发展趋向分析报告》

全球原油产量保持增长。根据数据,2018年全球原油产量为9472万桶/日,较2017年同比增长2.40%。从2000年开始,仅有2002年、2007年、2009年全球原油产量出现负增长,即使在2014年原油价格出现下跌,一度从110美元/桶下跌到2016年的30美元/桶,但2015年全球原油产量依然保持3.17%的增速。2016-2017年,全球原油产量增速放缓,全年增速分别为0.30%和0.74%。

全球原油产量保持增长

数据来源:公共资料整理

2014年后,北美和中东是主要的原油增产地区。在2014-2018年期间,全球原油产量增加了598万桶/日。分地区来看,2014-2018年全球原油产量的增长主要是由北美地区、中东地区和独联体国家贡献,原油产量增量分别为376万桶/日、327万桶/日和70万桶/日,而南美地区和亚太地区原油产量出现了明显的下滑。

2014-2018年全球主要地区原油产量及变化(万桶/日)

- | 2014 | 2015 | 2016 | 2017 | 2018 | 增长 |

北美 | 1883 | 1975 | 1925 | 2016 | 2259 | 376 |

南美 | 766 | 776 | 736 | 716 | 654 | -113 |

欧洲 | 344 | 359 | 362 | 356 | 352 | 8 |

独联体 | 1378 | 1391 | 1410 | 1421 | 1448 | 70 |

中东 | 2849 | 3001 | 3182 | 3150 | 3176 | 327 |

非洲 | 822 | 813 | 764 | 813 | 819 | -2 |

亚太 | 831 | 840 | 804 | 777 | 763 | -68 |

全球 | 8874 | 9155 | 9182 | 9250 | 9472 | 598 |

数据来源:公共资料整理

美国、沙特及俄罗斯是重要的产油国和增产国。根据数据。2018年美国、沙特、俄罗斯原油产量分别为1531万桶/日、1229万桶/日和1144万桶/日,是全球前三大原油生产国。在2014-2018年间,美国、沙特及俄罗斯三个国家也是重要的增产国,增产量分别为354万桶/日、77万桶/日和58万桶/日,可以看出,美国原油产量的增长是全球原油产量保持增长的最主要的原因,贡献了同期全球原油产量净增长(598万桶/日)的59.2%。此外,伊朗原油产量从2014年371万桶/日增加到2018年的472万桶/日,也是原油产量增量的主要来源之一。

2014-2018年主要国家原油产量及变化(万桶/日)

2014 | 2015 | 2016 | 2017 | 2018 | 增长 | |

美国 | 1177 | 1277 | 1234 | 1313 | 1531 | 354 |

沙特 | 1152 | 1200 | 1241 | 1189 | 1229 | 77 |

俄罗斯 | 1086 | 1101 | 1127 | 1125 | 1144 | 58 |

伊朗 | 371 | 385 | 459 | 502 | 472 | 101 |

全球 | 8874 | 9155 | 9182 | 9250 | 9472 | 598 |

数据来源:公共资料整理

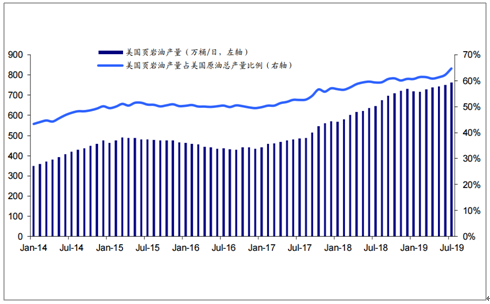

美国页岩油产量快速增长,接近美国国内原油产量的60%。根据数据,2018年美国原油产量为1099万桶/日,而页岩油的产量达到650万桶/日,接近占美国原油产量的60%。美国原油产量的增长,主要得益于美国页岩油产量的增长。2014-2018年,美国页岩油产量增长465万桶/日,而美国原油产量增长448万桶/日,也就是说,美国国内常规油产量正在下滑,而页岩油正大幅增长。截止到2019年7月,美国原油产量1181万桶/日,其中页岩油产量764万桶/日,占总产量的64.7%。

美国页岩油产量正在快速增长

数据来源:公共资料整理

在需求方面,以亚太地区为主导。2018年全球石油消费总量约为45.29亿吨,主要集中在亚太、北美和欧洲及欧亚大陆地区,消费量合计占全球原油消费总量的80%。从各地区的消费来看,亚太地区消费量最高,2008~2018年间,原油消费量从12.14亿吨增长到16.48亿吨,年均增长3.1%,占全球消费总量的36.39%。而其他地区则相对比较稳定,原油消费量并未出现明显的上升迹象。

世界原油消费量

数据来源:公共资料整理

未来的原油需求,需要依靠发展中国家来拉动。过去十年间,原油需求增长基本来自于非经合组织国家,中国和印度领跑全球消费。全球原油消费量从2008年的40.27亿吨增加到2018年的45.29亿吨,年均增速1.2%左右。其中,非OECD国家贡献了几乎所有的增量,而OECD成员国大多已经进入工业化中后期,原油消费量出现下滑。过去10年,经合组织成员国的原油消费量从2008年的22.17亿吨降至2018年的21.33亿吨,而非经合组织国家的原油消费量则从2008年的18.09亿吨增加到23.96亿吨,年均增速在3%左右,远高于全球原油消费增速。从国家的角度来看,过去10年,中国和印度贡献了全球68%的原油消费增长。目前中国的产业结构正在由劳动密集型向技术密集型和资本密集型转变,电动汽车保有量迅速上升,天然气和可再生能源消费量不断增长,预计中国的原油消费增速将会逐渐放缓。而印度尚处于工业化早期,在工业和交通中的原油消费量将会逐渐增加,因此未来原油最大的消费增量有可能来自印度。

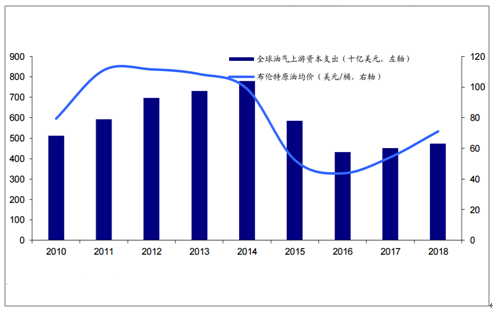

2014年油价下跌后,油气上游资本支出明显下滑。从2010年来看,由于油价处在高位,2010-2014年全球油气上游资本支出逐年增长,到2014年达到7800亿美元。随后由于油价下跌,全球油气上游资本支出也出现下降,2015年同比下滑25%,2016年同比下滑26%。随后由于油价企稳回升,2017、2018年资本支出有所增加,但2018年较2014年仍然下降接近40%。根据数据,2018年全球油气上游资本开支在4700亿美元左右,较2017年增长5%。

全球油气上游资本支出

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国原油行业市场行情监测及发展趋向研判报告

《2026-2032年中国原油行业市场行情监测及发展趋向研判报告》共十章,包含原油行业竞争格局分析,中国原油重点企业发展分析,2026-2032年中国原油行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询