一、生产运行总体平稳

2019年上半年,建材工业生产总体保持平稳,行业效益进一步增长,转型升级成效明显,高质量发展迈出坚实步伐。

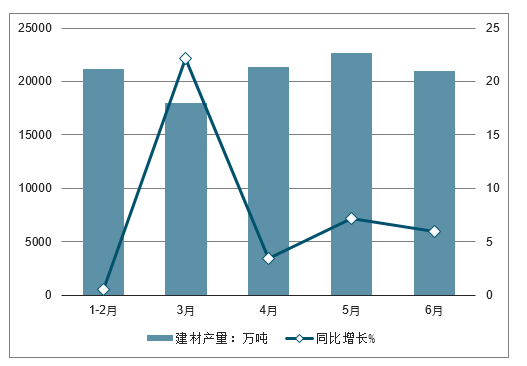

1-6月,建材行业增加值同比增长10.0%,主要建材产品生产总体保持平稳。其中,全国水泥产量10.4亿吨,同比增长6.8%,平板玻璃产量4.6亿重量箱,同比增长6.8%。商品混凝土、陶质砖、瓷质砖、卫生陶瓷制品、中空玻璃产量同比分别增长14.0%、11.8%、8.6%、10.3%、9.3%。

2019年上半年各月建材产量及同比增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家居建材行业市场调查及发展趋势研究报告》

2019年上半年各月平板玻璃产量及同比增长走势

数据来源:公开资料整理

二、水泥仍处于景气扩张周期,玻璃19Q2盈利同比改善

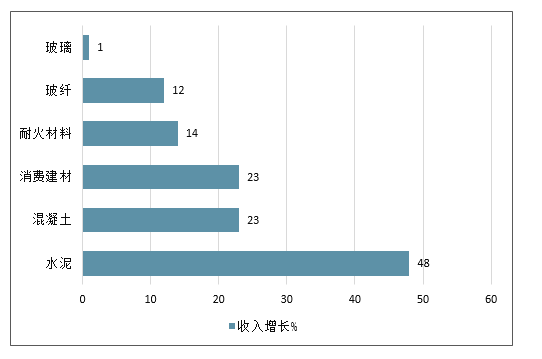

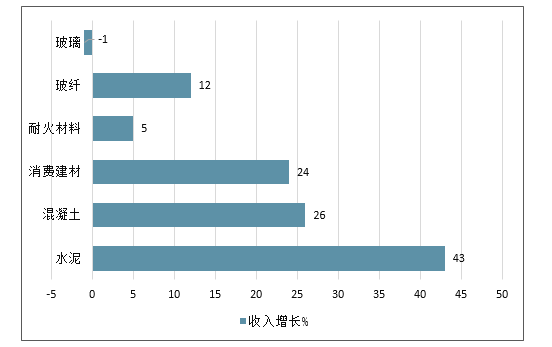

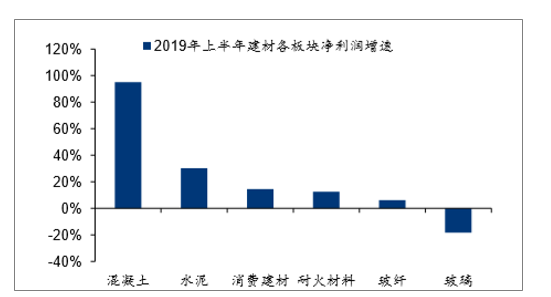

收入增速,2019H1水泥、混凝土、消费建材排名前三,收入增速分别达48%/23%/23%;2019Q2同样是水泥、混凝土、消费建材排名前三,收入增速分别达43%/26%/24%;归母净利润增速,2019H1混凝土、水泥、消费建材排名前三,归母净利润分别增长95%/30%/15%;2019Q2混凝土、水泥、消费建材排名前三,归母净利润分别增长50%/20%/19%。

2019年上半年建材各板块收入增速

数据来源:公开资料整理

2019年二季度建材各板块收入增速

数据来源:公开资料整理

2019年上半年建材各板块归母净利润增速

数据来源:公开资料整理

2019年二季度建材各板块归母净利润

数据来源:公开资料整理

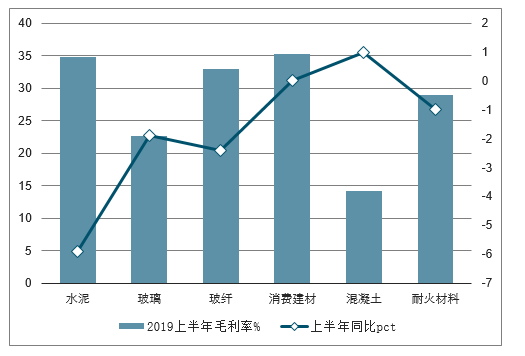

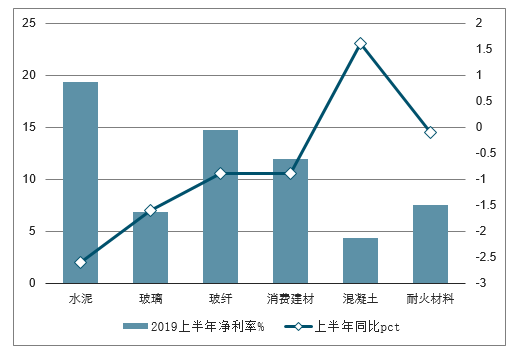

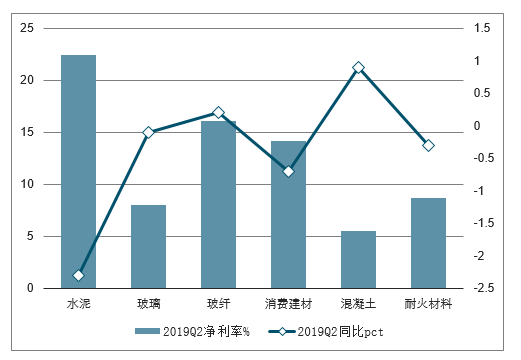

子行业盈利能力有所下降。2019H1仅混凝土行业盈利能力有所提升,毛利率同比提升1pct至14.1%,毛利率下滑较多的行业有:水泥(-5.9pct),玻纤(-2.4pct),主要系成本上涨过快,同时玻纤价格上半年同比下滑;除此之外,玻璃、耐材行业毛利率同比分别下滑1.9、1.0pct,消费建材行业毛利率同比持平。从19Q2来看,毛利率同比增加的行业有消费建材(+0.8pct)、混凝土(+0.8pct)。

2019年上半年建材子板块毛利及同比增长走势

数据来源:公开资料整理

2019年二季度建材子板块毛利及同比增长走势

数据来源:公开资料整理

2019年上半年建材子板块净利率及同比增长走势

数据来源:公开资料整理

2019年二季度建材子板块净利率及同比增长走势

数据来源:公开资料整理

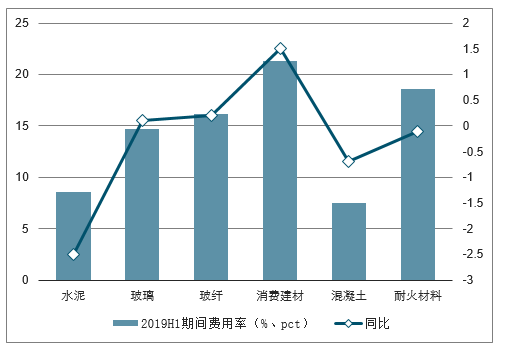

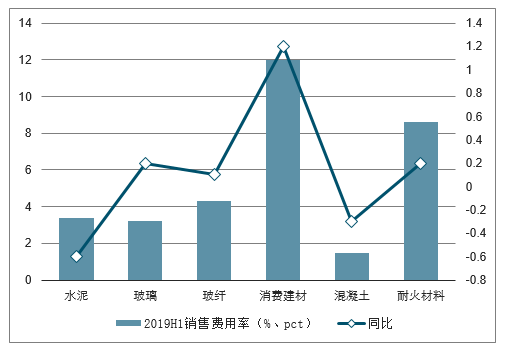

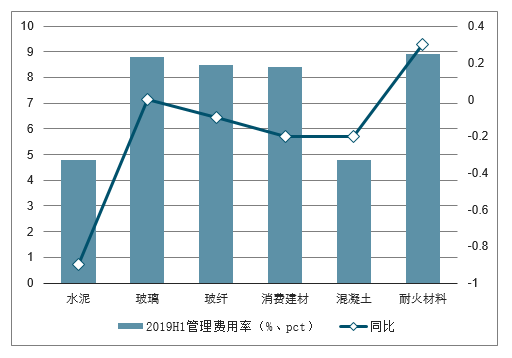

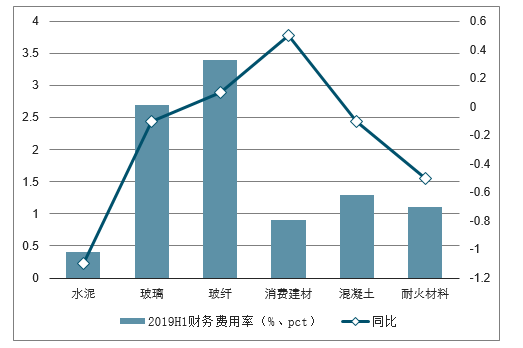

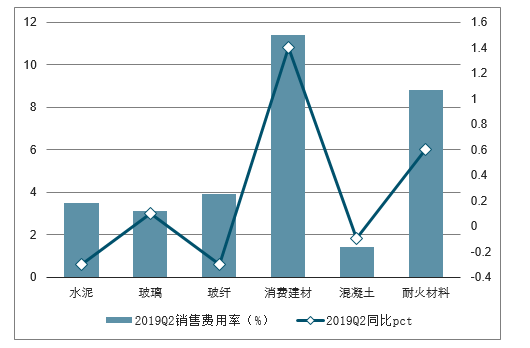

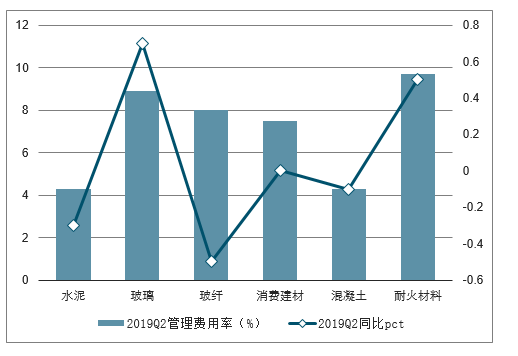

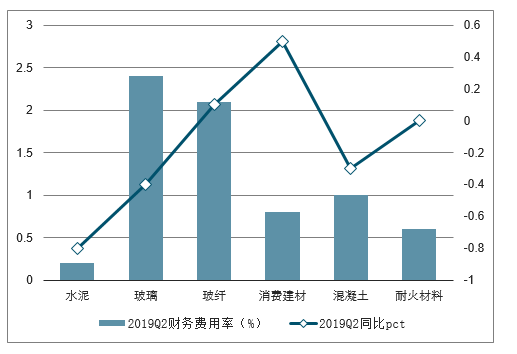

2019H1水泥、混凝土、耐材费用率整体有所改善。2019年上半年费用率有所改善的板块分别为水泥(-2.5pct)、混凝土(-0.7pct)及耐材(-0.1pct),其中水泥及耐火材料板块财务费用率改善最为明显。消费建材的费用率同比有所提升(+1.5pct),玻璃、玻纤费用率维持稳定。

2019年上半年建材子板块期间费用率及同比

数据来源:公开资料整理

2019年上半年建材子板块销售费用率及同比

数据来源:公开资料整理

2019年上半年建材子板块期间管理费用率及同比

数据来源:公开资料整理

2019年上半年建材子板块期间财务费用率及同比

数据来源:公开资料整理

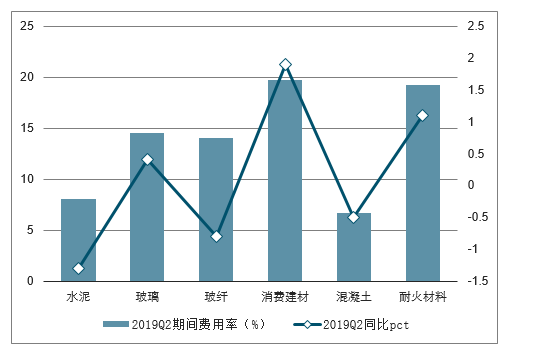

2019年二季度建材子板块期间期间费用率及同比

数据来源:公开资料整理

2019年二季度建材子板块期间销售费用率及同比

数据来源:公开资料整理

2019年二季度建材子板块期间财务费用率及同比

数据来源:公开资料整理

2019年二季度建材子板块期间财务费用率及同比

数据来源:公开资料整理

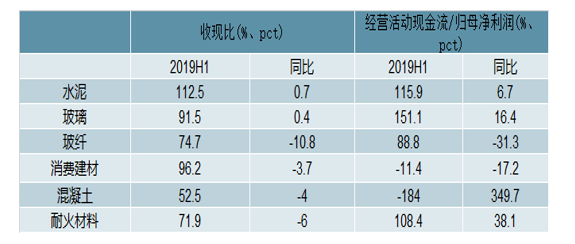

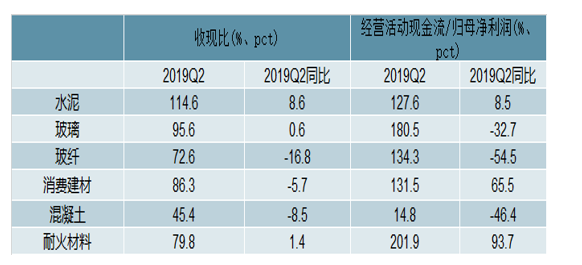

2019H1水泥及玻璃收现比同比提升,玻纤有所下滑,玻璃行业盈余现金保障倍数高。2019年上半年除了水泥及玻璃行业收现比小幅提升外,其余行业均有不同程度的下滑。其中下滑较多的板块为玻纤(-10.8)及耐材(-6.0);利润角度,跟踪的四大子行业(水泥、玻璃、玻纤、家装建材)中,仅水泥、玻璃及耐材的经营活动现金流/归母净利润处在较为正常的水平,水泥与耐材现金流与净利润基本匹配,玻璃经营活动现金流入高于净利润,玻纤和消费建材板块盈余现金保障倍数同比下滑,混凝土板块虽同比有较大幅度增长,但仍不乐观。

2019年上半年建材子板块现金流情况

数据来源:公开资料整理

2019年二季度建材子板块现金流情况

数据来源:公开资料整理

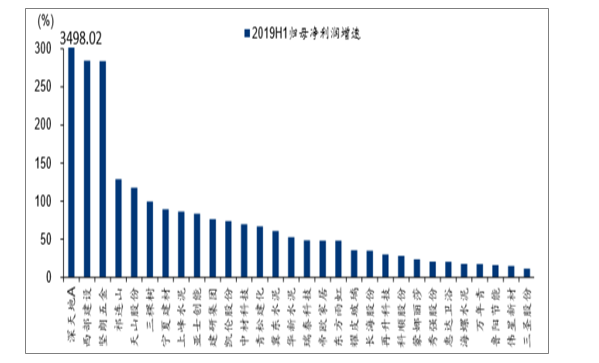

公司层面,2019年上半年混凝土公司集体显示了较高的业绩弹性,其中深天地A/西部建设/建研集团净利润同比增速分别高达3498%/284%/76%,这与18年上半年的低基数有关;水泥公司归母净利润继续维持高增速,祁连山、天山股份、宁夏建材、上峰水泥、青松建化、华新水泥、冀东水泥业绩增速均超过50%,公司所处区域多为华北、西北、华中、川渝及长三角等地,体现出当地较好的需求情况;消费建材中坚朗五金、三棵树、亚士创能、凯伦股份归母净利润增速均在50以上,多为地产竣工品种

2019H1建材上市公司归母净利润同比增速

数据来源:公开资料整理

2019Q2建材上市公司归母净利润同比增速

数据来源:公开资料整理

三、2019年对于建材家居行业而言,将成为建材行业新的发展元年

2019年中国建材家居行业发展趋势将集中体现在以下十个方面:

1、以服务和设计为导向的企业将强势崛起

2、建材家居行业产品的环保性能将上升到战略层面

3、装饰行业的流量将被进一步激活

4、零售市场将进一步萎缩

5、建材家居行业卖场业态将被重组

6、专卖店的销售模式将被重新定义

7、整体家居会成为全行业重要流量入口

8、整装会促进行业企业间的横向整合

9、以设计为流量端口的商业平台将会崛起

10、服务导向的商业模式将得到进一步发展

三大因素驱动行业发展

以市场为导向,以消费需求为切入口、以流量为核心,以企业核心竞争力为驱动。这些要素都将成为驱动行业发展的要素,也将成为企业在制定战略过程的关注要点。

1、以服务和设计为导向的企业将强势崛起

如果说过去的十年是以产品、价格、渠道、促销为驱动力的行业市场,那么新的十年将被定义为:产品、设计、服务和体验为核心要素的行业市场。在消费多元化的背景下,消费需求被进一步激活,对于产品和服务的认知将发生革命性的变化。对产品要求更高,对设计要求更加自我,对服务要求更加符合消费者为中心,对体验的关注超过了对产品和价格的关注。在这个方面,传统建材家居企业的营销FromEMKT.com.cn模式、销售流程、服务体系都将被重新架构。以自我为中心的销售模式设计将进入衰退的生命周期阶段。

定制家居企业可适度拓展精装业务:在精装修政策推动下,精装房交付比例不断提升,给地产后周期的家居行业带来结构性机遇。截至2018年上半年全国精装房渗透率已达到23%,其中一、二线城市精装房渗透率已超50%,精装房放量已成为当前房地产行业最显著的变化趋势。

2018年上半年江山欧派着力拓展精装业务,工程渠道客户销售收入增长带动整体营收增长加速;欧神诺凭借多年工装经验,形成了碧桂园、万科、恒大等国内房地产龙头企业为主体的优质客户群,18年上半年实现收入16.3亿元,同比增速高达81%,大幅超过家居行业平均表现。未来随着精装修政策的持续推进,工装业务将有望持续放量,继续看好具备工装渠道优势的品牌企业。

2、建材家居行业产品的环保性能将上升到战略层面

环保一直是建材家居行业的主要关注点,而此刻对环保的要求已经不仅仅是针对消费者的层面,更重要的是对企业自我生存的层面,在这个方面,国家环保政策已经完全说明了这一点,这对建材家居类的企业来说,将重新分布自己的产业布局,重新审视自己的核心优势,重新整合自己的行业资源。同时,建材家居的下游客户将倒逼全行业来全面完善环保方面的要求。全行业重新布局自己的产业链和生产要素已经成为当下必须解决的问题。

3、装饰行业的流量将被进一步激活

装饰行业在消费需求的带动下被完全激活,消费者已经能够接受装饰行业的产品和服务,装饰行业的第二春已经到来,这与当九零后为主体的消费崛起,全市场的消费升级都不无关系。在这个方面,装饰行业将成为最大受益者。从装饰行业的产品设计上来看,建材家居行业将受到很大程度上的排挤,缺乏服务和设计能力的企业将成为装饰行业的供应商,消费品牌将被进一步削弱。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建材行业新质生产力市场深度分析及投资机遇研判报告

智研咨询发布的《2024-2030年中国建材行业新质生产力市场深度分析及投资机遇研判报告》共八章。首先介绍了建材行业市场发展环境、建材整体运行态势等,接着分析了建材行业新质生产力市场运行的现状,然后介绍了建材新质生产力市场竞争格局。

公众号

公众号

小程序

小程序

微信咨询

微信咨询