基本金属前三季度表现较弱,铅锌相对景气。2019年前三季度基本金属主要品种指数涨幅均低于有色金属板块整体涨幅,其中铜、铝及铅锌指数分别上涨17.99%、7.83%、12.42%。铅锌板块涨幅整体略高于铜及铝行业指数。

基本金属子板块前三季度表现均弱于行业指数

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国基本金属材料行业市场深度研究及投资战略咨询报告》

1.铝:基本面逐步改善,电解铝盈利能力增加

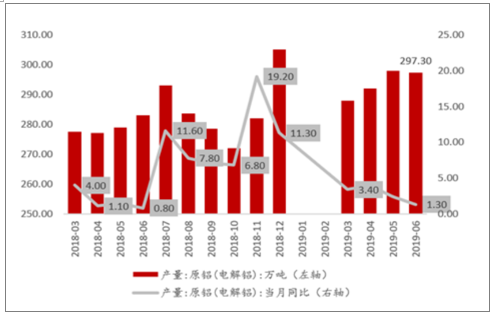

2019年上半年电解铝库存下降超预期,基本面迎来改善。去库存力度超预期,亏损导致供给量逐步恢复理性。2019年一季度电解铝最低价格跌至13343元/吨,盈利下滑导致电解铝企减产明显,铝企投产进度趋于理性。2019年6月电解铝产量为297.30万吨,同比增速仅为1.30%。

电解铝产量同比增幅下降

数据来源:公共资料整理

电解铝库存降幅明显,幅度超预期

数据来源:公共资料整理

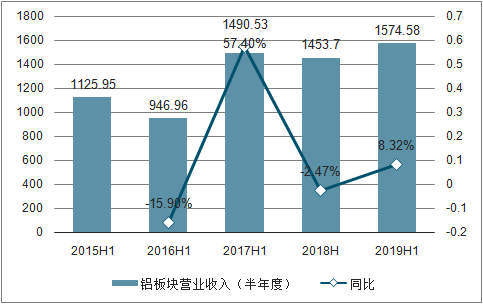

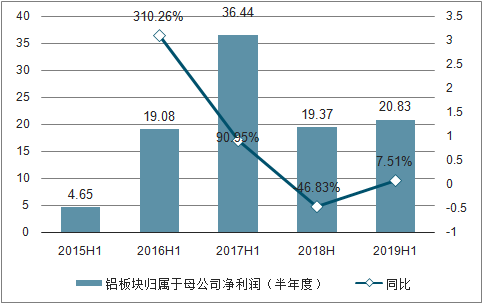

2019年上半年铝板块业绩同比增加7.51%。2019年上半年铝板块营业收入为1574.58亿元,同比增加8.32%,归属于母公司净利润为20.83亿元,同比增加7.51%,经历2018年业绩下滑后,利润重新开始正向增加。

2019H1铝板块营业收入同比增加8.23%

数据来源:公共资料整理

铝板块半年度归母净利润(亿元)

数据来源:公共资料整理

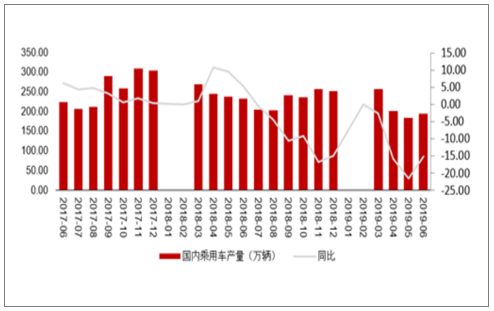

乘用车销量或回暖,需求有望复苏。地产方面,房屋竣工同比及新开工面积同比出现改善,新开工房屋面积增加。汽车方面,国家到地方频出汽车消费刺激政策,部分地区提前实施国六加速去库存,乘用车或有望回暖。

房地产竣工面积及新开工面积同比

数据来源:公共资料整理

国内乘用车产量及同比

数据来源:公共资料整理

2.铜:冶炼利润二季度出现改善

供需疲软,铜价区间震荡。供给方面,全球铜矿供给逐步恢复,国内供应端方面,若加工费回升将带动铜精矿的产量进一步提升,国内铜矿供给压力将出现一定压力。需求方面,家电需求仍旧强劲,汽车产销情况较为疲软,中长期来看,随着新能源汽车占比提升,销量增速恢复,未来铜需求有望增加。

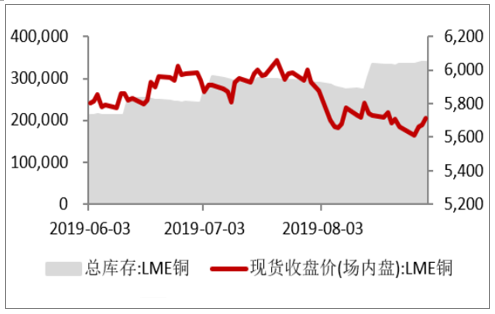

LME铜价格及库存

数据来源:公共资料整理

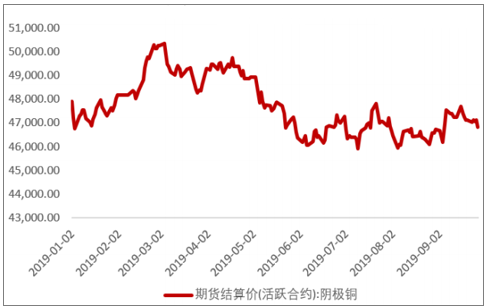

国内铜期货价格

数据来源:公共资料整理

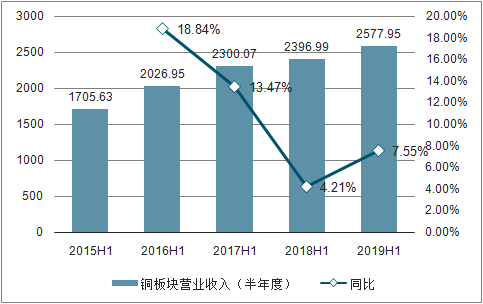

行业景气拉动铜板块二季度利润出现改善。2019年一季度铜板块实现营业收入1060.94亿元,二季度持续增加至1250.13亿元。归属于母公司净利润一季度为17.41亿元,二季度增加至20.11,二季度同比增加28.61%。

铜板块2019年上半年营业收入

数据来源:公共资料整理

铜板块2019年上半年扣非净利润

数据来源:公共资料整理

3.铅锌:锌冶炼景气度高,行业集中度提升

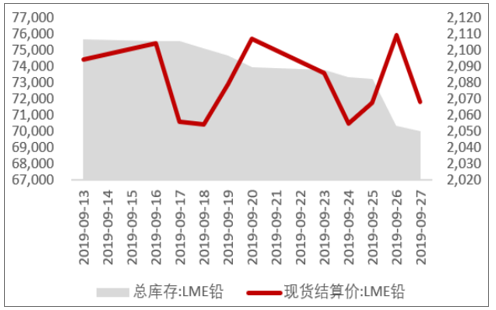

LME铅库存下降,铅锌价格维持震荡。2019年9月LME铅价格出现上涨,库存量下降至7万吨,锌价格波动较为稳定,9月维持性在2300美元/吨以上,库存开始增加至6.7万吨。

LME铅价格及库存(美元/吨,吨)

数据来源:公共资料整理

LME锌价格及库存(美元/吨,吨)

数据来源:公共资料整理

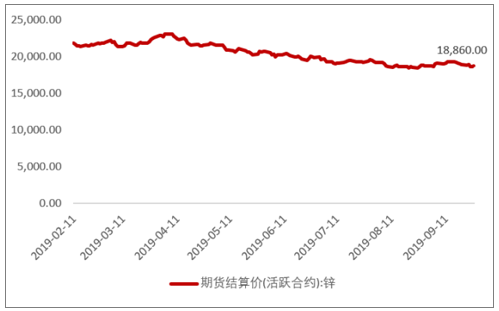

国内锌期货价格(元/吨)

数据来源:公共资料整理

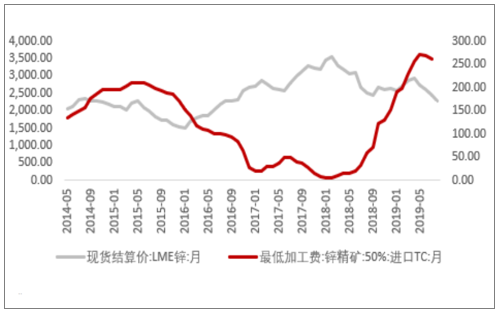

锌冶炼加工费持续回升,冶炼环节景气有望持续。由于锌冶炼自身周期叠加环保去产能,2018年三季度开始锌冶炼环节利润开始修复。对锌渣堆积等环保问题的严格惩罚,使得部分中小产能被迫退出,行业集中度提升,大型冶炼企业有望继续受益于此轮景气周期。

LME锌价与TC冶炼加工费(美元/吨)

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)