一、轨交行业发展现状:稳增长带动轨道交通景气回升

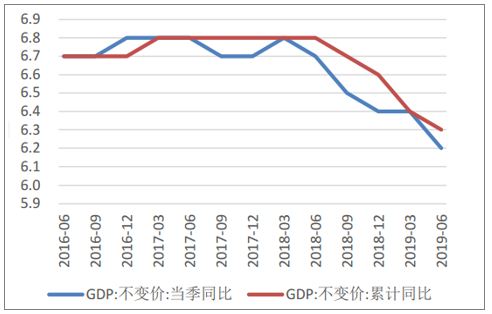

经济面临较大下行压力,逆周期调节箭在弦上。2019年一季度 GDP 增速与去 年四季度持平,二季度的经济增长从 6.4%下降到了 6.2%。8 月工业增加值当月 同比 4.4%,较上月继续回落,低于市场预期。经济面临下行压力,政策有较强 的逆周期调节意愿,预计四季度会有较多宽松的托底政策出台。

中国 GDP 同比增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国轨交信息化行业市场潜力现状及投资战略研究报告》

中国工业增加值情况

数据来源:公共资料整理

轨交行业是常见的稳增长的工具。轨交尤其是城市轨道运力提升的空 间还非常大。从铁路客运量和货运量来看,目前均处于需求旺盛阶段,在公转铁 的推动下,铁路货运量增速超过了整体货运量的增速,2018 年达到了 40.26 亿吨, 同比增长 9.14%,铁路客运量的增速一直高于整体客运量的增速,2018 年达到了 33.75 亿人次,同比增长 9.44%。

中国货运量增速情况

数据来源:公共资料整理

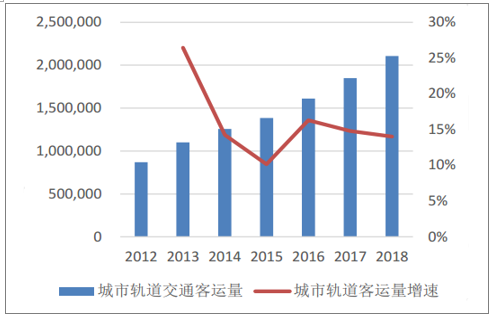

城市轨道方面,随着中国城镇化率不断提高,人口向城市流动造成城市人口 骤增,交通出行压力变大,城市轨道交通是解决城市出行问题的最佳方案之一。 2018 年我国城市轨道交通线路长度已达 5581.6 公里,客运量达 210.7 亿人次,同比增长 14.02%。截至 2018 年底,共有 53 个城市(部分由地方政府批复项目未 纳入统计)在建线路总规模 6,374 公里,在建线路 258 条(段)。同时,全国共 有 61 个城市城轨交通线网建设规划在实施,建设规划线路总长 7611 公里。

城市轨道客运情况

数据来源:公共资料整理

全国城市轨道交通在建里程长度(单位:公里)

数据来源:公共资料整理

根据数据,目前上海市城市轨道交通线网密度为0.71公里/平方公里,位列全国第一;北京以0.55公里/平方公里的线网密度位列全国第二;但是和纽约、柏林以及东京都地区相比,我国城市轨道交通线网密度仍旧偏低。

中外城市建成区轨道交通线网密度对比(单位:公里/平方公里)

数据来源:公共资料整理

二、行业格局:存量市场空间广阔、智能维保成核心产业模式

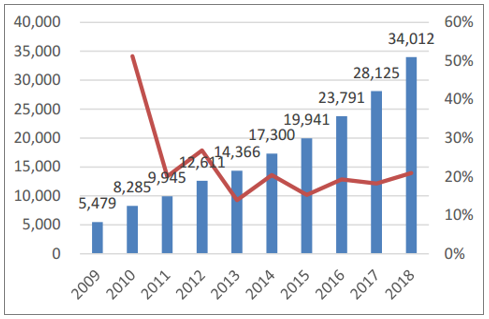

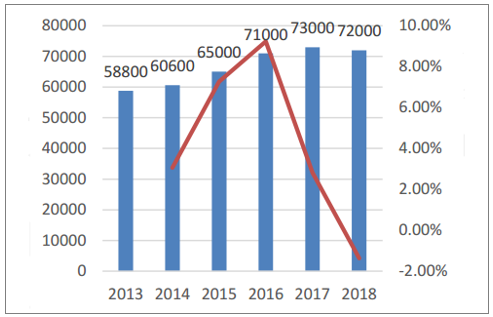

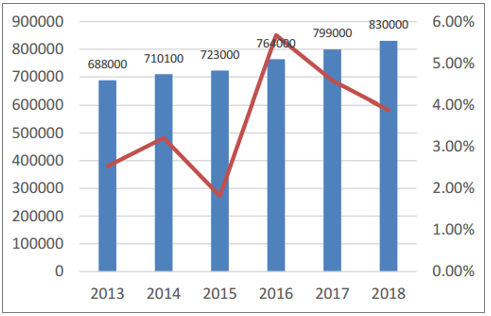

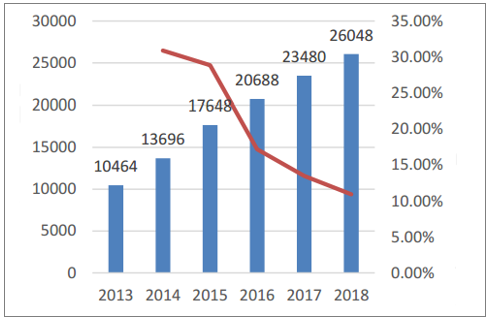

轨道交通的里程和设备都已积累到了一定的规模,催生对于运维的大量需求。 截至 2018 年,全国铁路营业里程达到 13.1 万公里,其中,高速铁路营业里程达 到 2.9 万公里,全国铁路路网密度 136.9 公里/万平方公里,城市轨道交通运营里 程达到 5761 公里。全国铁路机车拥有量为 2.1 万台,全国铁路客车、货车拥有量 分别为7.2万辆和83.0万辆,动车组有26048辆,城市轨道交通运营车辆数为34012 辆。加之车辆平均车龄升高及电气化程度上升带来的更大养护需求,铁路后市场 每年或产生千亿潜在需求。

同时轨交车辆的增速放缓,预计轨交行业重心或由前端转向后端。从铁路来 看,2013 年至今,机车的保有量维持在略高于 2 万辆的位置,2016 年之后,铁 路客车、货车、动车组的保有量的增速均出现了下滑,2018 年三者保有量的增速 分别为-1.37%、3.88%、10.93%。城轨车辆保有量增速为 20.93%,但中国城镇化 率已经接近 60%,未来人口向城市集中的速度放缓,城轨的需求也会随着放缓。

预计轨交投资的重点将从设备制造为主的增量市场,转向运营维护为主的存量市 场。国外轨道交通成熟市场的产业现状,正是这一趋势最好的印证。美国、日本、 欧洲等发达国家早已完成大规模基础设施建设,占据轨道交通行业最主要市场空 间的均是轨道交通整条线路运营维保服务商。

城市轨道交通运营车辆及增速

数据来源:公共资料整理

全国铁路客车保有量及增速

数据来源:公共资料整理

全国铁路货车保有量及增速

数据来源:公共资料整理

全国铁路动车组保有量及增速

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)