一、塔吊租赁现状发展

工程机械行业下游的使用场景主要聚焦在基建和房地产施工等建筑类行业,设备的使用有几个重要的特征:(1)使用频次较低,类似于高空作业平台、起重机、泵车等设备,在建筑建设周期中通常使用是跟随建筑周期相关的,所以下游的施工单位和需求单位通常是不愿意保有设备的;(2)计价的方式相对比较标准,挖掘机的使用按照台班费计算,泵车的计价方式按照工作量计算,起重机按照使用时间计价;这几个要素叠加,导致了租赁在工程机械行业的应用越来越普遍。

塔吊租赁公司一般可分为三种类型:1)金融租赁公司一般由银行或金融企业集团出资设立,这类公司以融资租赁业务为主,其资金来源通常为资本金、同业拆借、发行金融债券和租赁项目专项贷款等;2)产业型租赁公司,产业型租赁公司一般由大型设备制造商出资设立或者独立的以设备为主的租赁企业,这类租赁公司往往能够给承租人提供比较全面的技术支持、售后服务、配件供应和设备回收等服务。例如建筑机械领域的庞源租赁、北京紫竹慧等;3)独立的融资租赁公司,独立的融资租赁公司类似于渤海租赁,即不依托金融机构和设备制造企业而成立的以融资租赁业务为主营业务的租赁公司。

工程机械行业租赁类型

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国塔吊租赁行业市场行情监测及投资策略分析报告》

塔吊租赁市场依托于下游建筑业,市场空间大。建筑起重机械租赁行业的下游行业为房地产、基础设施等建筑行业,下游建筑行业的发展将决定本行业的整体市场空间。根据数据,2018年全国建筑业总产值为235,085.53亿元,同比增长9.88%,自2015年以来持续呈复苏态势。2018年全国建筑业房屋建筑施工面积为140.9亿平方米,同比增长6.9%,增速较2017年同期扩大1.7个百分点。

建筑业总产值(亿元)

数据来源:公共资料整理

随着国内城镇化率逐渐提升,塔吊行业的销量逐渐进入以存量设备主导的时代,从塔机的销量可以看到,2014年后,塔机行业的销量大幅度下滑,2017年开始逐渐复苏,从上游制造商中联重科等企业的经营情况可以看到,2018-2019年,行业仍然在持续复苏。

针对存量市场,塔机的租赁渗透率持续在提升。国内市场建筑起重机的租赁渗透率持续在提升,从2008年的不到10%提升到了2018年的50%,租赁渗透率持续提升的原因是:塔机的使用频率较低,同时采购设备的价格较高,使用和维护保养的成本较高,比较适合专业的租赁商,下游的施工单位希望资产变轻,把重资产转移到和转专业的租赁商手里。由于塔机的租赁渗透率持续提升,租赁行业的波动相对于下游的需求而言,变化和波动幅度更小一些。从长期空间来看,塔机租赁的市场容量有望进一步提升。

国内工程机械行业租赁渗透率

数据来源:公共资料整理

塔式起重机行业市场规模(亿元)

数据来源:公共资料整理

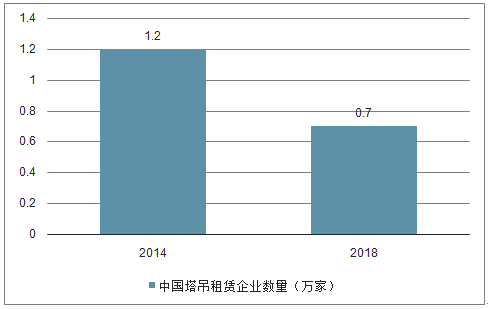

从企业数量来看,尽管2014年至今塔吊租赁行业内企业数量有大幅下降,但竞争企业数量依然较多,竞争较为激烈。据统计,2014年,中国塔吊租赁企业数量为1.2万家,经历一轮周期调整后,到2018年企业数量只剩下约7000多家。

2014-2018年中国塔吊企业数量(单位:万家)

数据来源:公共资料整理

二、行业新趋势:装配式建筑带来结构性机遇

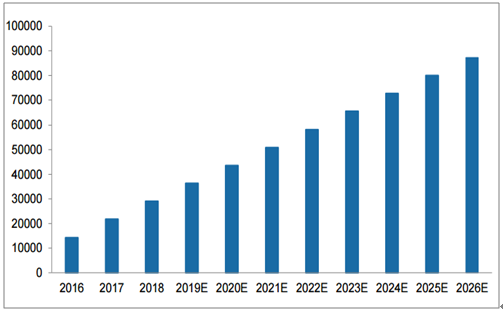

装配式建筑为塔吊行业带来了结构性机会。装配式建筑是指用预制的构件在工地装配而成的建筑,其优点包括建造速度快、受气候条件制约小、节约劳动力、提高建筑质量及节能环保等,是我国建筑工业化的重要载体。在装配式建筑模式下,楼板、墙面、楼梯、阳台等大部分房屋构配件都在工厂提前生产,然后用货车运到施工现场,直接用塔机等起重设备进行安装。鉴于装配式建筑实行生产工业化和施工安装装配化相结合的生产方式,结构件较大,因此对起重设备吊重量和精确度方面提出了很高的要求,下游市场对大中型塔式起重机的需求将随着装配式建筑的发展而持续增加。

装配式建筑的大力发展,对建筑吊装行业带来了两个重大的变化:(1)塔吊的吨位逐渐向中大型塔吊升级,过去吊装主要是钢筋、水泥等吊装,需要的吨米数量较低,大量的塔吊吨米数在150吨米以下,建筑工业化的趋势带来的是大型化塔吊的需求;(2)预制件的预生产,需要卡车运输,在卡车装车过程中,需要使用重型汽车起重机吊装,装配式建筑也会带动中大型汽车起重机的需求量。

国内装配式建筑对塔吊的需求量(台)

数据来源:公共资料整理

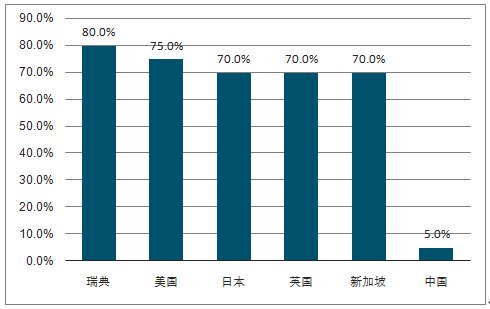

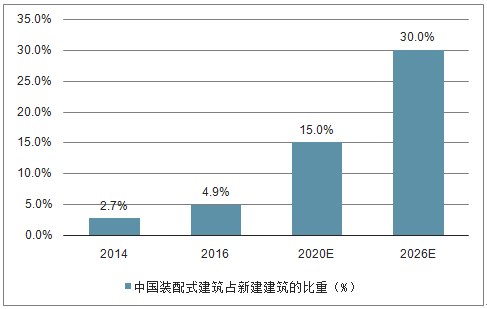

我国装配式建筑发展水平较低,装配式建筑占新建建筑比例不足5%,距离“2026年左右比例达到30%”的目标增量空间巨大,更是远低于美国、法国、瑞典等发达国家70-80%的渗透率。随着中央与地方政策层面的持续推进,我国装配式建筑渗透率将加速提升。

中外部分国家装配式建筑占新建筑比重对比(单位:%)

数据来源:公共资料整理

2014-2026年中国装配式建筑占新建筑建筑比重变化趋势(单位:%)

数据来源:公共资料整理

而在我国大力发展装配式建筑的背景下,塔机市场重心将逐步转移至大中型塔机租赁市场,该市场对企业的大中型塔机储备、资质、专业服务能力、安全管理能力、资金实力均提出了更高的要求。因此,资质齐全、资金充足、专业服务能力强、具有较高知名度和诚信度的大中型塔机租赁企业更容易获得客户的认可,从而获得更多的业务机会,而部分规模较小、资金实力不足、缺乏大型项目实施经验、运营不规范的小型塔机租赁企业将逐渐被淘汰出市场,企业之间“优胜劣汰”的分化会越来越明显,有利于以庞源租赁为首的行业龙头企业进一步做大做强,扩大市场份额,有利于行业集中度进一步提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国塔吊租赁行业市场竞争现状及发展潜力研判报告

《2026-2032年中国塔吊租赁行业市场竞争现状及发展潜力研判报告》共十一章,包含2026-2032年中国塔吊租赁行业投资战略研究,2026-2032年中国塔吊租赁行业投资机会与风险分析,塔吊租赁行业投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询