一、行业发展现状

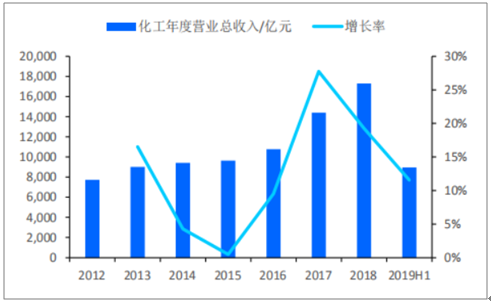

2019上半年贸易摩擦加剧持续压制下游需求,化工品价格高位回落。但由于2016-2017年化工高景气带来的产能扩张,以及退城进园后新建产能的落地较多在2018下半年-2019年,化工板块量增价跌下,营业收入在2019年上半年依然维持正增长,但增速明显回落。

2019年上半年化工板块(SW,除石油化工)实现营业收入8955.74亿元,扣新上市公司营业收入同比增速为11.57%。这也是延续了2017年以后行业收入增速回落的趋势,较2018年的19.28%及2017年的27.73%皆有明显回落。

2012-2019H1化工年度营业总收入(亿元)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国基础化工行业投资潜力分析及市场规模预测报告》

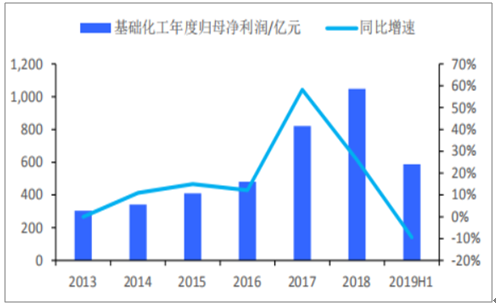

受化工行业整体低迷影响,2019年上半年化工板块(SW,除石油化工)业绩承压,实现归母净利润587.56亿元,扣新上市公司归母净利润同比增速为-9.46%,较2018H1的35.61%及2018年的26.10%大幅回落。

2019年上半年基础化工行业母净利润有所回落

数据来源:公共资料整理

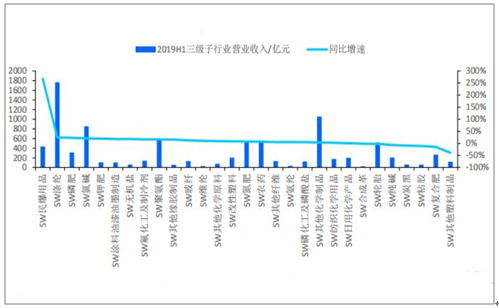

29个三级子行业收入方面:民爆用品、涤纶、磷肥、氯碱、钾肥共5个子行业销售高景气,收入增速超20%;合成革、轮胎、纯碱、炭黑、粘胶、复合肥、其他塑料制品共7个行业迎来收入负增长;其余17个子行业收入迎来不同程度改善,增速大多落在5-20%区间。

2019上半年基础化工子行业营收普遍增长

数据来源:公共资料整理

二、供给端:竞争格局持续优化,安全环保影响钝化

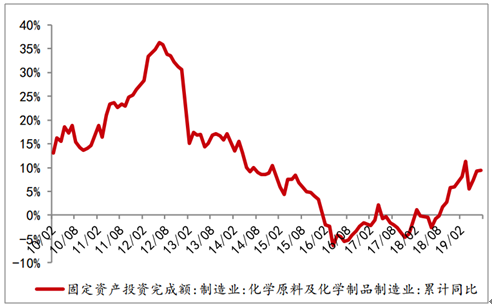

产能扩张周期之下,新增产能逐步落地。2017-2018年,充沛的利润和现金流激发了化工企业的扩产积极性,这部分新增产能在2019年迎来大规模投产。

2019年1-7月,化学原料及化学制品制造业固定资产投资完成额大幅增长,累计同比增速高达9.4%,2019-2020年将是行业新增产能的投放大年,预计在中长期对化工品价格形成压制。大企业扩产、中小企业关停清退,行业竞争格局持续优化。

化学原料及化学制品制造业固定资产投资完成额大幅增长

数据来源:公共资料整理

资产负债率保持平稳

数据来源:公共资料整理

工业产能利用率小幅回暖

数据来源:公共资料整理

江苏部分园区如期关停,安全与环保压力对行业供给造成的影响正边际递减。2018年下半年开始,国内环保与安全监管呈现边际放松迹象,各地陆续出台政策禁止“一刀切”。响水“3•21”特别重大爆炸事故发生后,4月初直接关停事故园区,但后续向其他化工园区的扩散影响相对有限,出于保护地方经济的因素,实际落实进程略不及市场此前预期,仅江苏地区落实省内部分化工园区的关停事项。

2019年江苏省化工产业安全环保整治提升目标任务汇总表

地区 | 化工生产企业数量 | 2019年计划完成关闭退出企业数 | 化工园区(集中区)总数 | 2019年计划关闭和取消化工定位的化工园区集中区 | |

数量 | 名称 | ||||

全省 | 4022 | 579 | 50 | 9 | |

南京 | 200 | 8 | 1 | ||

无锡 | 828 | 80 | 6 | 1 | 江阴高新区化工集中区 |

徐州 | 167 | 32 | 4 | ||

常州 | 412 | 61 | 3 | ||

苏州 | 617 | 72 | 10 | 昆山张浦东部工业化工集中点 | |

南通 | 472 | 93 | 6 | 海门市灵甸化工园区、启东市滨江精细化工园区 | |

连云港 | 193 | 50 | 4 | ||

淮安 | 186 | 35 | 3 | 1 | 洪泽经济开发区化工集中区 |

盐城 | 273 | 48 | 4 | 2 | 响水生态化工园区、阜宁高新技术产业开发区化工集中区 |

扬州 | 306 | 79 | 1 | ||

镇江 | 103 | 2 | 3 | 1 | 镇江丹徒区高资化工园区 |

泰州 | 182 | 12 | 3 | ||

宿迁 | 83 | 7 | 2 | 1 | 沭阳循环经济产业园 |

数据来源:公共资料整理

三、需求端:专项债或助基建回暖,中美关系缓和、外需复苏可期

2019年上半年内需不振,2019年下半年预计基建投资提速、汽车销量增长,或助力内需回暖。在经济下行压力之下,终端需求的乏力在下半年仍难以大幅改善。基建投资有望逐步好转,但地产投资增速尚不确定。汽车销量在政策刺激下有望迎来反转。农产品价格或将走出底部区间,为农化板块创造机遇。

基建方面,2019年上半年投资增速较去年同期有所下滑,1-8月固定资产投资累计完成额达到40.06万亿元,同比增长5.5%,增速较去年同期提高0.2个百分点。

固定资产完成额累计同比增速

数据来源:公共资料整理

中美关系缓和,外需复苏可期。此前中美两国贸易摩擦,直接加剧了化工品出口的不确定性。由于中美摩擦的不确定性和关税政策的不断加码,去年第三季度国内化工品的“抢出口”迹象明显,在一定程度上透支了海外需求。今年以来,中美贸易摩擦持续升级,当前美方对我国征收额外关税清单几乎涵盖了所有对美出口商品。外需受中美摩擦冲击剧烈,对国内化工品出口产生不利影响。新一轮中美高级别磋商将于十月举行,中美双方关系缓和迹象明显,有望尽快达成贸易协议,届时外需复苏可期。

2019H1出口贡献回升

数据来源:公共资料整理

四、价格端:Q4原油价格或走强,化工品价格有望触底反弹

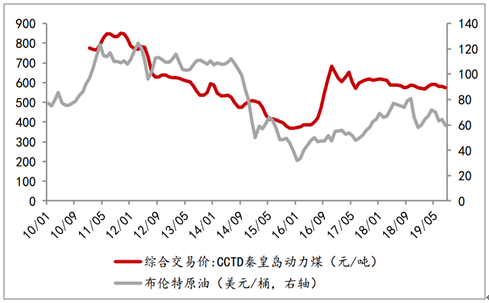

原油价格止跌企稳、煤炭价格高位盘整,成本端形成一定支撑。5月以来,国际原油价格出现大幅下滑,布伦特原油从75美元/桶下跌至60美元/桶,累计下跌20%。今年1-8月布油均价为65美元/桶,较去年中枢价格71.5美元/桶下跌了9%。受9月份沙特被袭击事件影响,原油被赋予地缘政治溢价,今年四季度原油价格或迎来震荡上行。煤炭价格在3月份触底反弹,短期预计仍维持相对高位。

布油价格止跌企稳,煤炭价格维持高位

数据来源:公共资料整理

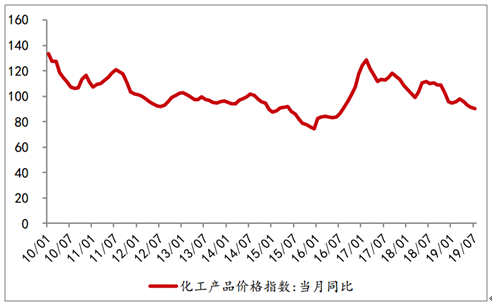

化工品价格涨跌不一,价格指数持续回落,化工品PPI止跌企稳。受供给端新增产能逐步投产影响、出口需求下滑等因素影响,国内化工品价格受到冲击,化工产品价格指数持续回落。PPI角度看,化学工业、化学原料与化学制品制造业、化学纤维制造业、橡胶和塑料制品制造业的PPI同比均高位回落,但环比均止跌企稳。

化工产品价格指数持续回落

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国基础化工行业市场深度监测及未来前景规划报告

《2023-2029年中国基础化工行业市场深度监测及未来前景规划报告》共十四章,包含2023-2029年基础化工行业投资机会与风险,基础化工行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询