新能源汽车早在19世纪就已经登上了世界历史舞台,它曾大获成功,销量在1912年达到了最高点。但是好景不长,到19世纪20年代,由于大油田的不断发现降低了汽油的价格,以及内燃机的技术进展,汽油车逐渐成为人们的主要选择。而当时的电动车速度低、续航里程短又价格昂贵,遭到了淘汰。

此后数十年间,尽管仍有一些电动车问世,但受制于居高不下的成本和续航能力的短板,电动车一直未能达到商用规模。直到20世纪末期,石油资源日趋枯竭和全球气候变暖的危害日益加深,人们才再次将目光转向节能环保的电动车。

进入21世纪发展电动汽车己经成为世界众多国家、主要汽车制造商应对能源和环境挑战的战略重点,世界汽车产业已进入全面升级时期。

1.销量特征一:总量增速换挡,车型结构升级

新能源乘用车抢装特征维持,上半年销量高增,下半年增速换挡。受补贴政策影响,过去新能源乘用车销量季度间波动较大,通常呈现为前低后高,逐季攀升的特征,主要因过渡期通常以6月为分隔点,过渡期间抢装,过渡期后受需求透支影响,短期回落,四季度再次抢装。

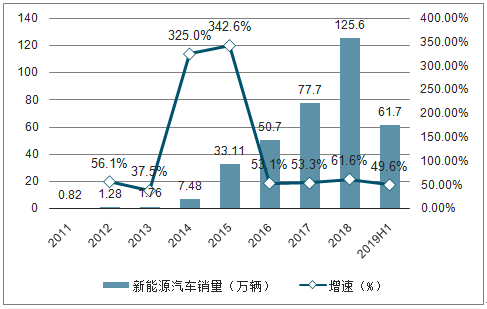

随着新能源汽车产业逐步发展,2014年我国开始出现私人购买新能源汽车,由此也开启我国新能源汽车元年。根据数据显示,2019年上半年,我国新能源汽车市场渗透率(全国新能源汽车销量占全国汽车总销量比例)已突破5%,达到5.01%,我国也在这一年成为全球最大的新能源汽车市场。

2011-2019年H1中国新能源汽车销量情况(单位:万辆,%)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国新能源乘用车行业市场专项调研及投资前景分析报告》

2019年乘用车补贴大幅下降,过渡期间抢装特征维持,其中纯电动仍为销量主体,占比80%左右,比例保持相对稳定。7、8月受前期透支影响,销量同比略有下滑,全年乘用车增速预计将明显下移,随着销量规模达到百万辆水平,增速预计将从前几年的70-80%下滑至20-30%,增速换挡。由于剩余补贴绝对额较少,后续对销量影响预计将大幅弱化,季度间波动将显著减小。

乘用车销量季度间波动较大,增速换挡(万辆)

数据来源:公共资料整理

纯电动仍为销量主体

数据来源:公共资料整理

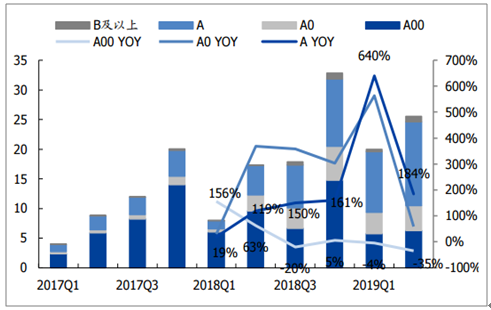

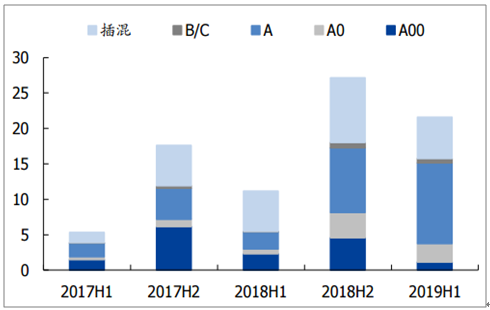

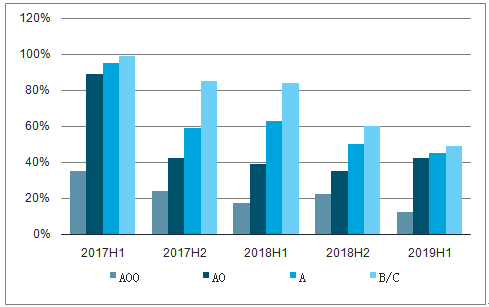

车型结构维持升级特征,A级车为最大细分车型。新能源乘用车销量结构从2018Q1以来维持升级特征,A00级占比持续下滑,A0级及以上车型占比提升。其中A级车表现最为突出,2019H1A级车销量达24.38万辆,同比增长283.1%,占比从2018Q1最低的17%提升至2019Q2的55%,已成为占比最高的车型,与燃油车车型结构趋同。A00级是唯一萎缩的市场,2019H1销量11.07万辆,同比下滑22.9%。销量占比从2018Q1最高的76%下降至2019Q2的25%。

A00级是唯一萎缩的市场,同比下滑(万辆)

数据来源:公共资料整理

车型结构维持升级特征,A0级及以上车型占比持续提升

数据来源:公共资料整理

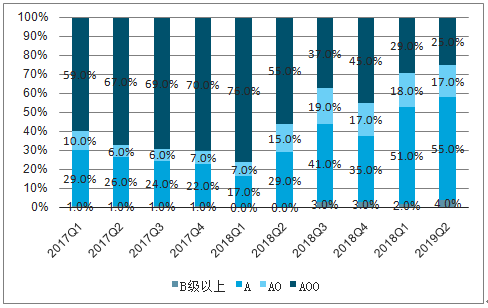

限购城市对A00级车型接受度相对较低,受市场容量限制,各车型占比有所下降。A00级车型在限购及非限购城市销量均出现萎缩,经济发达的限购城市对A00级车型接受度较低,2019H1占比仅12%,销量主要集中在对燃油微型车接受度较高的城市。其余车型相对均衡,占比均在40-50%之间,但除A0级车型以外,占比均有所下降,主要因限购城市市场容量有限,这一趋势预计将维持。

限购城市分车型销量(万辆)

数据来源:公共资料整理

非限购城市车型销量(万辆)

数据来源:公共资料整理

分车型限购城市销量占比,A00级车型占比明显减低

数据来源:公共资料整理

2.销量特征二:限购/非限购城市销量双增,出租租赁占比提升

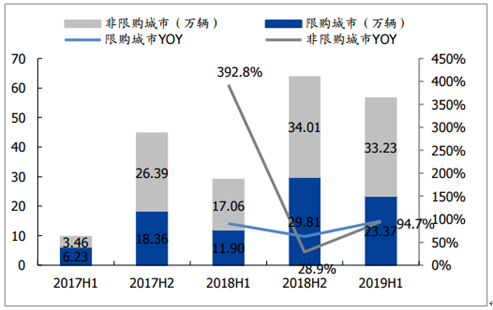

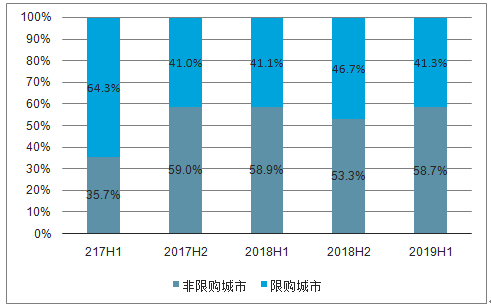

分车型来看,限购城市及非限购城市均高增,限购城市占比略有下滑。2019H1六大限购城市及非限购城市分别实现销量23.37/33.23万辆,同比分别增长96.4%/94.7%,增速较为一致。结构上,限购城市2019H1销量占比约41.3%,相比2018H2略有下降。

限购/非限购城市高增,增速接近

数据来源:公共资料整理

限购城市销量占比41%左右,较为稳定

数据来源:公共资料整理

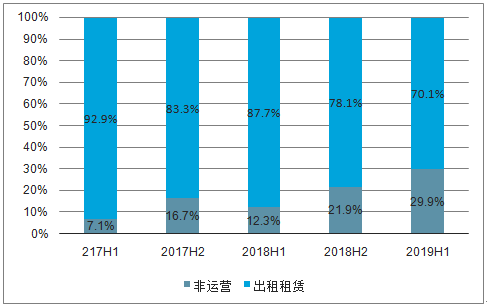

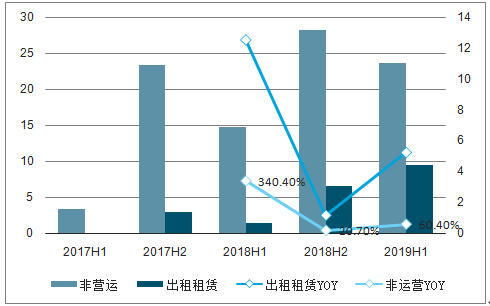

分用途来看,非营运需求高速增长,出租租赁表现更为亮眼,占比提升至约三成。2019H1非营运销量39.66万辆,同比增长60.5%,出租租赁实现销量16.93万辆,同比增长387.2%。出租租赁占比持续提升,2019H1抬升明显,占比已提升至29.9%,相比2018H1大幅提升17.9pct。

非营运需求高速增长,出租租赁更为亮眼(万辆)

数据来源:公共资料整理

出租租赁占比持续提升

数据来源:公共资料整理

出租租赁需求在限购/非限购城市均呈现强增长特征,非营运销量增速接近。出租租赁:2019H1限购城市出租租赁销量7.37万辆,同比增长280.1%;非限购城市出租租赁销量9.56万辆,同比增长522.4%,均呈现强增长特征。非营运:限购城市非营运销量16.00万辆,同比增长60.6%;非限购城市非营运销量23.66万辆,同比增长60.4%,两者增速较为接近。由于2017-2018年分时租赁(对应A00级车型)销量较高,计入非营运统计口径中,导致同期的非营运数据基数偏高,2019年分时租赁需求大幅缩减,实际非营运增速更高。

限购城市分用途,非营运/出租租赁双增(万辆)

数据来源:公共资料整理

非限购城市分用途,出租租赁(万辆)

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)