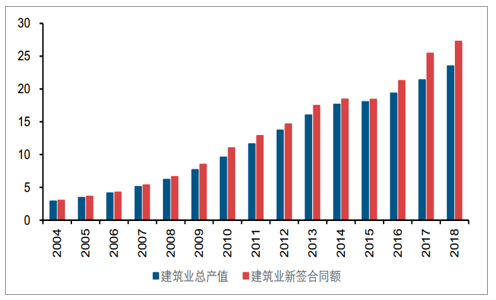

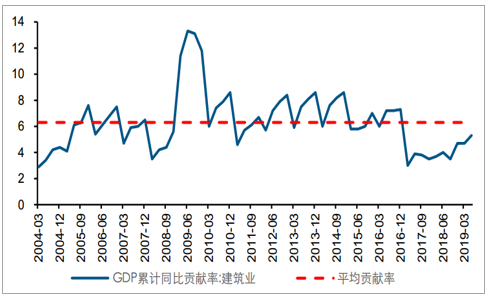

建筑业产值规模庞大,是国内经济增长的重要支撑。建筑业作为我国国民经济支柱产业,近年来随着城镇化进程的持续推进,行业产值、新签订单不断提升,到 2018 年分别达到 23.5 万亿、27.3 万亿元之巨,对国内经济增长起到重要支撑作用, 2004 年以来建筑业对 GDP 同比贡献率平均达到 6.3%左右。

2018 年建筑业产值及新签订单分别达到 23.5 万亿、27.3 万亿元(单位:万亿元)

数据来源:公开资料整理

2004 年以来建筑业对 GDP 同比贡献率平均在 6.3%左右(单位:%)

数据来源:公开资料整理

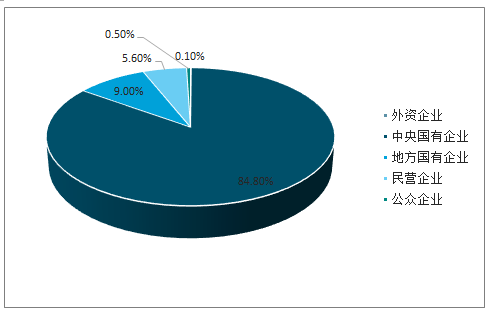

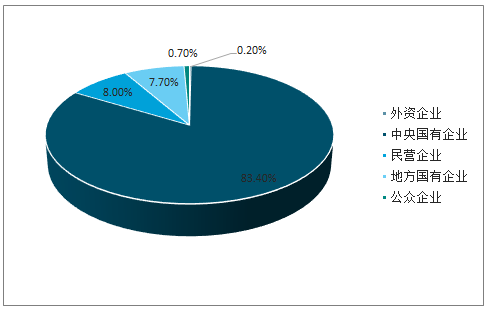

从结构上看,国有企业占据主导地位。由于历史等原因,国企在行业内扮演重要角色,我们以 118 家上市建筑企业为统计口径,可以看到 2018 年建筑央企及地方国企合计收入占整个板块比重达到 94%,净利润占比亦达到 91%。

2018 年上市建筑企业收入占比情况

数据来源:公开资料整理

2018 年上市建筑企业净利润占比情况

数据来源:公开资料整理

经营业绩稳健向好,营收提速

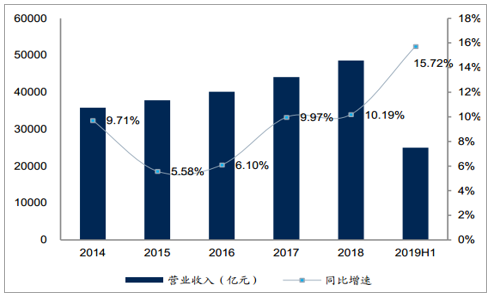

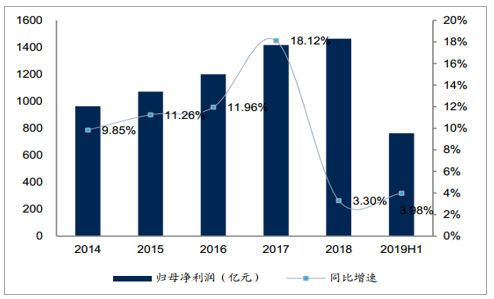

2019 年上半年, 建筑行业整体业绩稳健,建筑企业合计完成营业收入 2.50 万亿元,同比增长 15.72%,增速比 2018 年提升 5.53pct;归母净利润实现 764亿元,同比增长 3.98%,增速比 2018 年提升 0.68pct。

2019H1 建筑行业营收增长 15.72%

数据来源:公开资料整理

2019H1 建筑行业净利润增长 3.98%

数据来源:公开资料整理

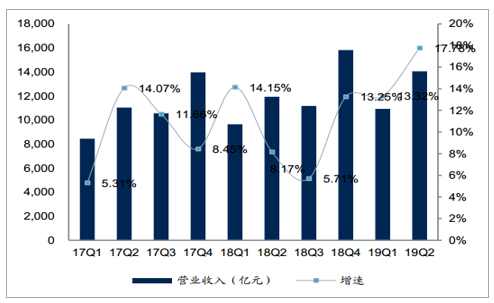

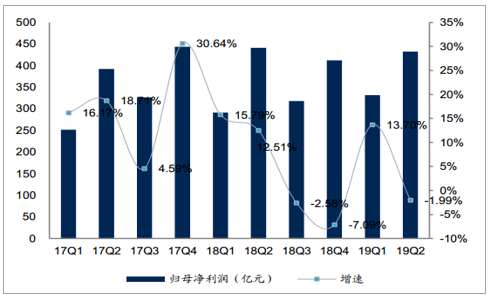

分季度来看,建筑行业的经营业绩有着较为明显的季节性特点,一般每年四季度是营收和利润确认的高峰期。 2018 年 Q3、 Q4、 2019 年 Q1 和 Q2,建筑企业分别完成营业收入 1.12 万亿、 1.58 万亿、 1.09 万亿、 1.41 万亿,分别同比增长 5.71%、 13.24%、 13.32%、 17.78%;实现归母净利润 318.02 亿、 416.75亿、 331.56 亿、 432.28 亿, 分别同比增长-2.58%、 -7.09%、 13.70%、 -1.99%。行业整体营收增长提速,净利润有所下滑,主要是因为 2018 年 Q4 计提减值,以及今年 Q2 行业内体量较大的央企计提了一年的永续债股息导致少数股东损益大幅增加。

2019Q2 建筑企业营收增长提速

数据来源:公开资料整理

2019Q2 建筑企业净利润有所下滑

数据来源:公开资料整理

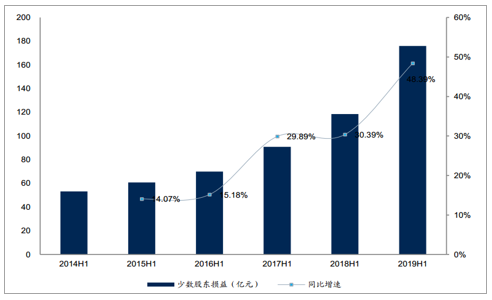

2019 年上半年建筑央企的少数股东损益增长较快

数据来源:公开资料整理

盈利能力较为平稳, 研发支出增长影响期间费用

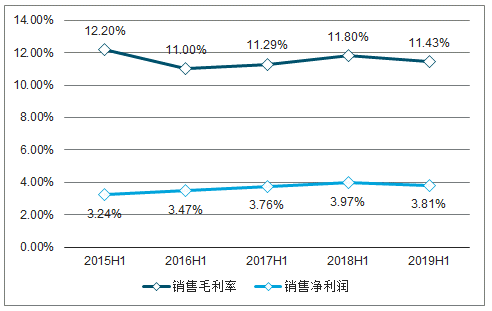

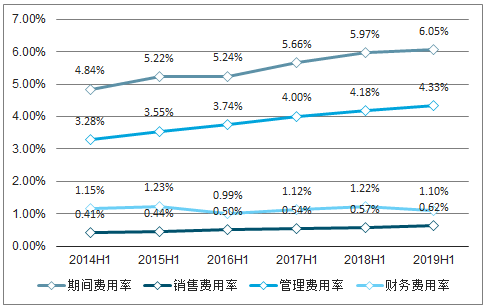

从毛利率和净利率来看, 2019 年上半年建筑行业综合毛利率为 11.43%,同比小幅下降 0.38pct; 净利率为 3.81%, 小幅下降 0.15pct。 毛利率、净利率相对较为平稳, 在未来国家供给侧结构改革持续推进、行业提质增效的推动下仍有进一步提升的空间。由于 2018 年后新的会计准则中研发费用不再从管理费用中列支,因此我们在计算近两年的期间费用时将研发费用加回以便于纵向对比。调整过后, 2019 年上半年建筑行业期间费用率为 6.05%, 同比提升 0.08pct。 具体来看, 期间费用率的提升主要来自于研发支出的增长,其中调整后的管理费用率同比提升0.15pct 至 4.33%; 财务费用率由于债务支出减少和汇兑收益增加, 同比减少0.12pct 至 1.10%; 销售费用率相对稳定, 同比增长 0.05pct 至 0.62%。

2019 年上半年毛利率和净利率略有下降

数据来源:公开资料整理

2019 年上半年期间费用率有所提升

数据来源:公开资料整理

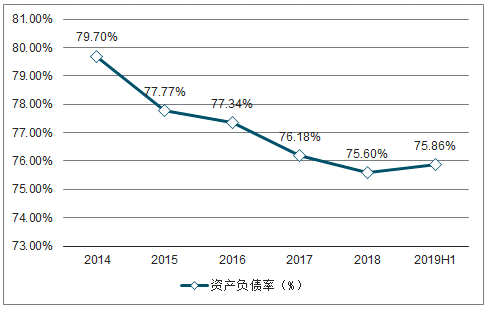

资产负债率小幅提升

国家“防风险、 降杠杆”的政策指引下, 近几年建筑业的资产负债率持续下降。2019 年上半年,行业资产负债率为 75.86%,比 2018 年底小幅提升 0.26pct,随着下半年项目结算回款增加,行业整体资产负债率有望继续下降。

2019 年上半年资产负债率小幅提升,近几年持续下降

数据来源:公开资料整理

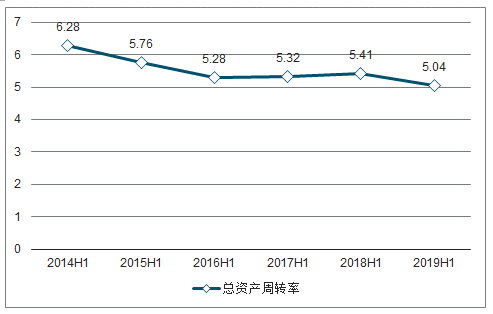

运营能力有所下降,应收账款平稳可控2019 年上半年,行业整体运营能力有所下降, 总资产周转率为 5.04 次, 同比下降 6.78%。

行业运营能力有所下降, 2019 年上半年总资产周转率为 5.04 次

数据来源:公开资料整理

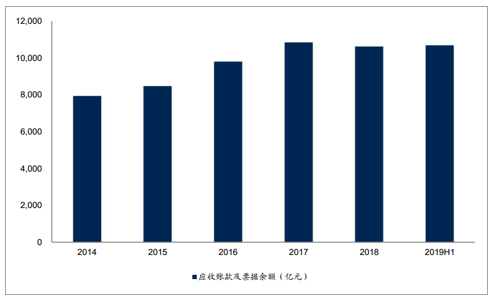

同时,行业上半年应收账款增长幅度较小,余额为 10689 亿元, 与去年底基本持平。在去杠杆政策的推动下, 通过合理计提坏账、增加清收力度,行业整体应收账款风险可控。

2019 年上半年行业应收账款余额与去年底基本持平

数据来源:公开资料整理

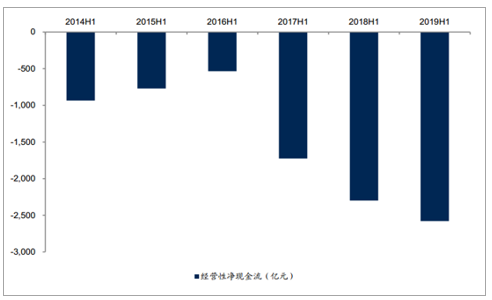

行业固有特性导致现金流净流出增加,下半年有望回正

2019 年上半年行业经营性净现金流为-2579.36,同比多流出 279.72 亿。由于建筑行业存在垫资施工的商业模式,上半年业主付款进度一般较慢,且在 2017年去杠杆的政策下融资环境逐步收紧,更加造成了行业的经营性现金流紧张的局面。 当前货币政策已趋向宽松, 下半年随着项目结算付款增加,行业现金流有望回暖。

2019 年上半年行业经营性现金流同比多流出 279.72 亿

数据来源:公开资料整理

子板块表现分化,基建稳中向好

建筑行业子行业众多, 上市公司可分为基建工程、园林工程、装修装饰、钢结构、设计咨询、 房屋建设、建筑智能、专业工程、化建工程、国际工程等 10 个子行业。在进行子行业财务指标分析时,我们采取对上市公司指标取算术平均的方法计算。

化建工程表现亮眼,园林工程仍未见好转

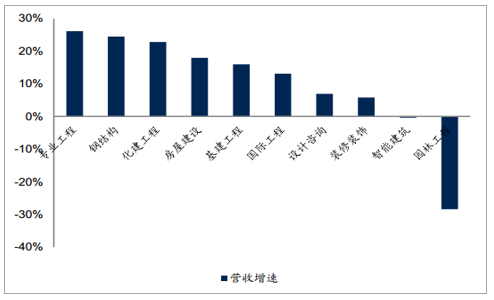

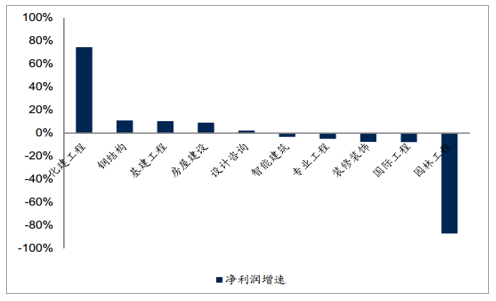

2019 年上半年,建筑板块各子行业中营收增速排名前三的分别是专业工程(26.10%)、钢结构(24.45%)和化建工程(22.82%),排名后三的分别是园林工程(-28.38%)、智能建筑(-0.36%)和装修装饰(5.77%)。净利润增速排名前三的分别是化建工程(74.42%)、钢结构(10.99%)和基建工程(10.45%),排名后三的分别是园林工程(-87.07%)、国际工程(-7.85%)和装修装饰(-7.72%)。

2019 年上半年建筑子行业营收增速排名

数据来源:公开资料整理

2019 年上半年建筑子行业净利润增速排名

数据来源:公开资料整理

盈利能力:设计咨询毛利率领先, 化建工程毛利率改善明显

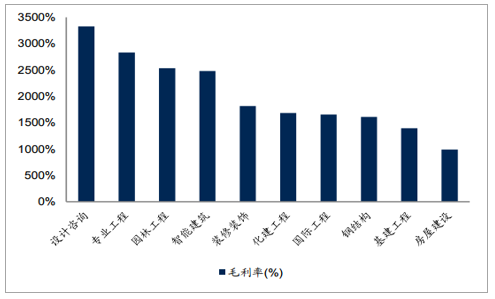

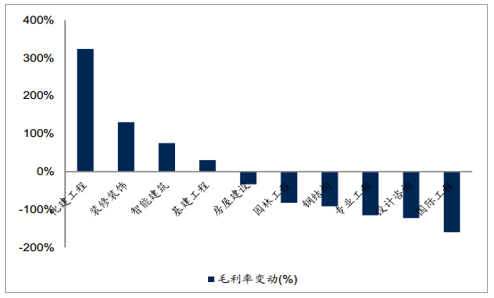

2019 年上半年,建筑子行业中毛利率水平排名前三的分别是设计咨询(33.30%)、 专业工程(28.33%)和园林工程(25.36%),排名后三的分别是房屋建设(9.92%)、 基建工程(13.98%)和钢结构(16.10%)。 毛利率增长排名靠前的是化建工程(+3.24pct) 和装饰装饰(+1.31pct),排名靠后的是国际工程(-1.60pct) 和设计咨询(-1.22pct)。

2019H1 建筑子行业毛利率水平排名

数据来源:公开资料整理

2019H1 建筑子行业毛利率水平变动排名

数据来源:公开资料整理

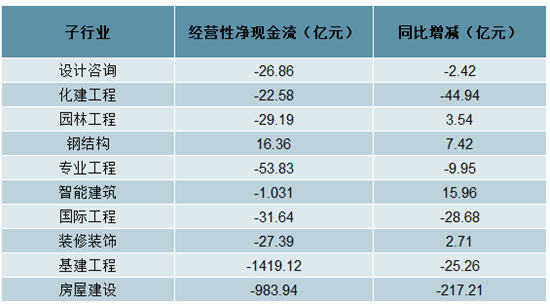

现金流情况: 仅钢结构实现净流入,房屋建设流出增加较多

2019 年上半年,建筑子行业中只有钢结构实现了经营现金流净流入,其他子行业经营现金流均为净流出。 从整体现金流水平变动来看, 园林工程、钢结构和装修装饰三个子行业现金净流出减少, 其他子行业现金净流出均有所增加,整体流动性有待于下半年改善。

建筑子行业 2019 年上半年经营性现金流情况

数据来源:公开资料整理

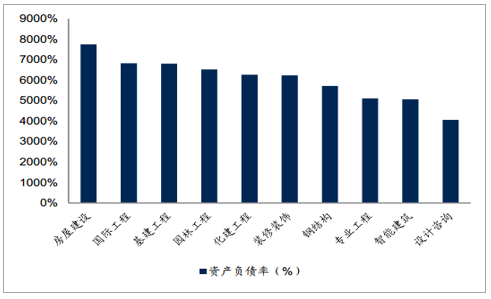

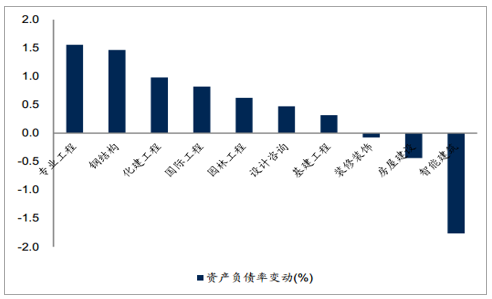

负债情况及偿债能力:房建负债率居首,专业工程等负债率提升

2019 年上半年,建筑子行业中资产负债率排名前三的分别是房屋建设(77.45%)、国际工程(68.27%)和基建工程(68.05%),排名后三的分别是设计咨询(40.57%)、智能建筑(50.64%)和专业工程(51.06%)。资产负债率增长排名靠前的是专业工程(+1.56pct)、 钢结构(+1.47pct) 和化建工程(+0.98pct),排名靠后的是智能建筑(-1.76pct)。

2019H1 建筑子行业资产负债率排名

数据来源:公开资料整理

2019H1 建筑子行业资产负债率变动排名

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国智慧建筑行业竞争格局及投资策略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑行业竞争战略分析及市场需求预测报告

《2026-2032年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2026-2032年中国建筑业发展前景及趋势,2026-2032年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询