半导体设备行业处于半导体行业中上游,属于芯片制造厂和封测厂的供应商。整体行业景气度伴随着半导体周期而波动,虽然周期性比较明显,但如果从拉长时间轴看,半导体设备整体产值是向上的。全球2018市场规模达到620亿美金,同比增长28.57%,预计未来七年复合成长8%-10%

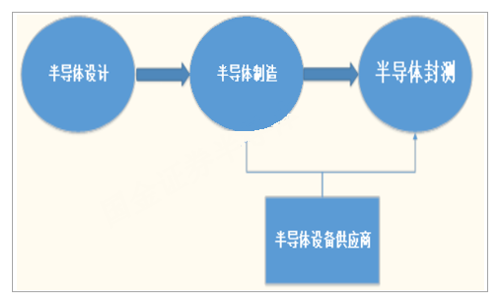

半导体设备产业链

数据来源:公开资料整理

半导体设备产值

数据来源:公开资料整理

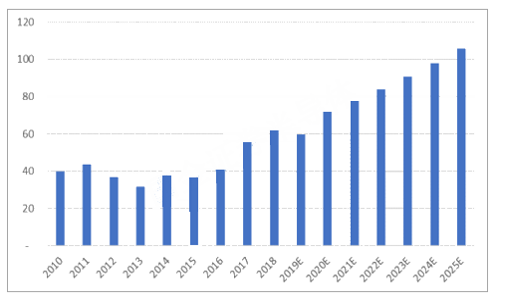

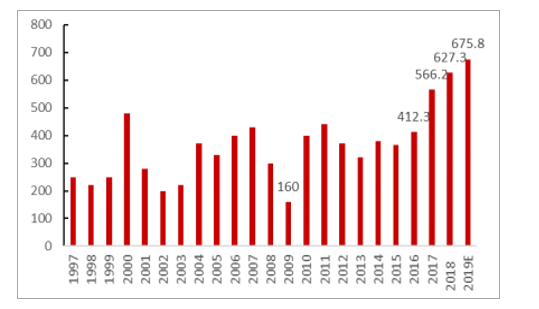

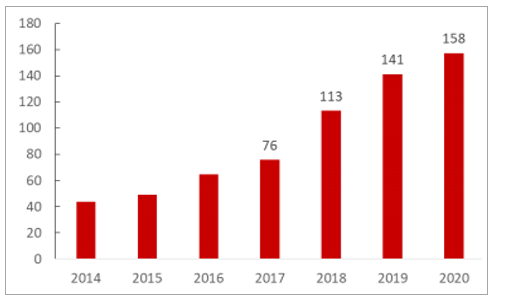

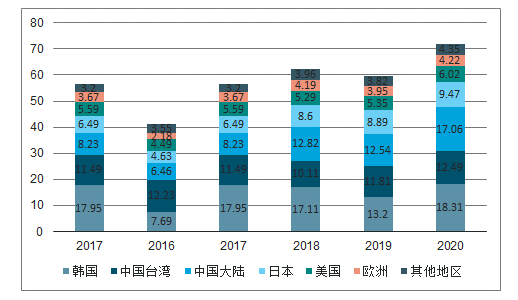

自2017年以来,全球半导体设备销售额不断突破历史纪录创下新高,每年600亿美金以上的销售额成为半导体设备产业新常态。大陆地区晶圆厂建设潮下,中国市场设备需求激增,预计2018年中国市场设备采购需求达到113亿美金,到2020年,设备需求攀升至150亿美金以上。中国市场目前以进口设备为主,国产设备市场份额极低,进口替代空间广阔。

全球半导体设备销售额(亿美金)

数据来源:公开资料整理

中国市场半导体设备销售额(亿美金)

数据来源:公开资料整理

半导体设备市场分为前道(晶圆厂)及后道(封测)两段,前道制程设备占比85%,后道制程设备占比15%。光刻、刻蚀及清洗、薄膜、过程控制及检测是前道制程的四大核心领域,设备价值量在晶圆厂单条产线成本中占到90%以上。

各类细分设备市场年产值(亿美金)

数据来源:公开资料整理

半导体晶圆生产工艺流程

数据来源:公开资料整理

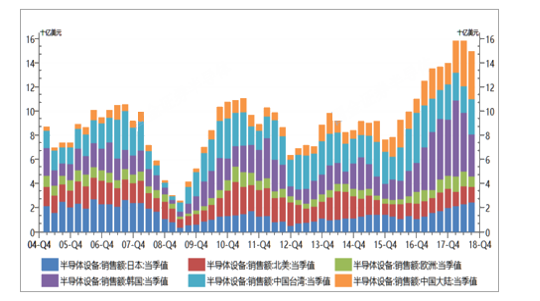

半导体设备供应链体系以日本、美国、欧洲厂商为主。前十大半导体设备公司日本占有5家,美国4家,欧洲1家

全球各地半导体设备市场规模(十亿美金)

数据来源:公开资料整理

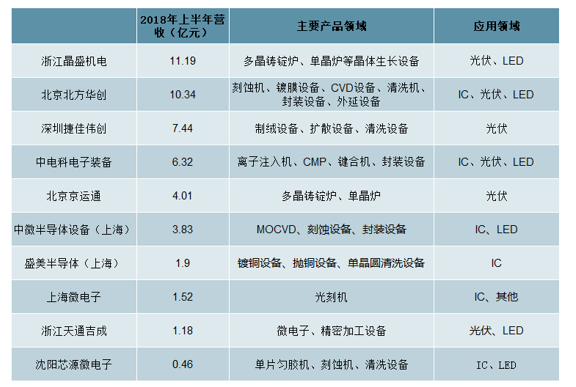

本土半导体设备厂商快速成长,预计到2020年国产

IC设备产值将达到52亿元。北方华创、中微半导体、上微装备、盛美半导体等优质IC装备企业增长迅猛。

2018年中国大陆前十大泛半导体设备厂商

数据来源:公开资料整理

2018-2020年国产半导体设备销售额预测(亿元)

数据来源:公开资料整理

投资逻辑:行业自身成长+中国厂商进口替代

投资逻辑之一:行业自身成长

半导体设备整体需求来源于泛半导体领域,即集成电路、LED芯片等子方向均对半导体设备有不同方面的需求。

1)集成电路设备成长动力:先进制程+新晶圆厂投产

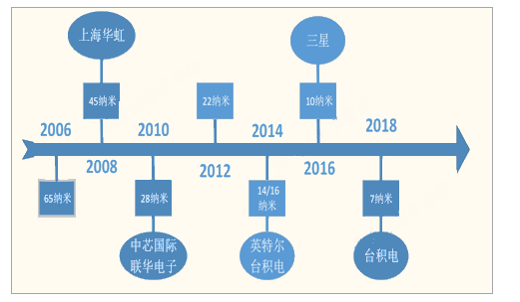

集成电路设备的需求1:先进制程的推进。集成电路行业的发展史就是芯片先进制程的发展历史。从1960s开始集成电路商用化以来,制程从10um到最新的7nm,大约基本每5年左右半导体制程提升一代,每一代的性能与功耗都会大幅度提升。制程提升的动力就是下游电子行业的对于算力的需求的不断提高。

近十年半导体先进制程

数据来源:公开资料整理

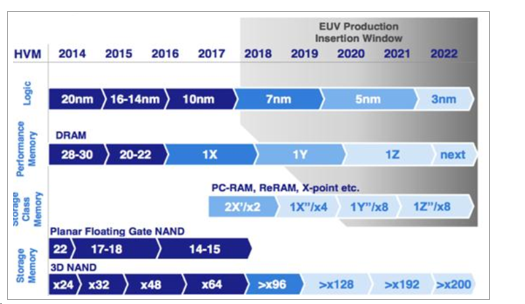

集成电路新的制程工艺需求更新的半导体设备。但需要注意的是即便制程更新换代,并不是所有步骤的机器都需要更换,只有最关键的步骤才需要更新。以最贵的设备极紫外光刻机(EUV)为例说明先进制程对于半导体设备的拉动:晶片在从空白硅片到填满上亿个晶体管的过程中,需要经过很多个步骤,而其中很多步骤都需要经过光刻工艺。而光刻机就是实施光刻的关键。在14nm工艺及以上制程,193nm沉浸式光刻机可以满足需求。但到了14nm制程以后,传统的光刻机遇到技术瓶颈,需要采用极紫外光刻机。极紫外光刻机(EUV)以波长为13.5纳米的极紫外光作为光源的光刻技术,目标市场是先进制程7nm工艺。而机器单价也升到1亿欧元。

光刻机发展路径

数据来源:公开资料整理

结论:如果摩尔定律没有终结,那么半导体设备的需求仍会增长,从目前发展来看,到2025年内摩尔定律仍会延续,半导体设备还有很大的发展空间。集成电路设备的需求2:晶圆厂新厂建设速度加快,大部分在中国半导体晶圆厂新开工数量也直接影响设备的需求。从2017年开始,亚洲国家开始大面积投入晶圆厂建设,主要中国30家、韩国30家、台湾地区20家左右,一个厂建设周期约为2-3年,对应整体对于半导体设备需求约为200亿美金,对于半导体设备需求明显。

2017-2020新建晶圆厂分布

数据来源:公开资料整理

从下图可以看出,半导体销售额中中国占比逐步提高,从2013年的15%提升到2018年的27%,由于晶圆厂占比的原因,预计未来中国市场占设备领域市场份额仍会稳步增加。

半导体设备销售额区域分拆

数据来源:公开资料整理

2)LED芯片行业设备成长动力:LED芯片应用扩大+行业生产效率提升

泛半导体领域第二个对设备需求较大的是LED芯片行业。LED产业链包括衬底制作、外延生长、芯片制造、封装和应用五个主要环节,其中LED外延生长和制造环节是LED行业关键步骤。目前外延片制造主流设备为MOCVD(金属有机化学气相淀积法)。

以下以MOCVD为例分析LED对于设备的拉动:LED行业对于设备的需求由两方面拉动:1)扩产2)技术更新首先,下游LED芯片厂商扩产直接拉动设备商需求。生产LED芯片主要设备为MOCVD。由下图可看出,全球LED芯片产值在2010年、2014年、2017年左右同比增速达到波峰,MOCVD出货量相对提前一些,但也符合LED芯片产值波动,在以上三个年份亦为周期顶点。

其次,技术更新对于生产成本的优化至关重要。LED芯片材料带动成本下降的空间较少,主要靠技术进步驱动成本下降,故此各大LED厂商均大力投入技术研发。LED行业是重资产行业,设备折旧约占芯片成本的30%,从历史来看,LED芯片单位价格持续降低,这与设备更新是分不开的。

LED芯片成本

数据来源:公开资料整理

LED灯泡价格

数据来源:公开资料整理

对比MOCVD设备技术参数也可以看出,上市时间相隔8年的设备生产效率提升了140%。LED芯片厂商如果要保持自己的成本竞争力,必须不断投资新设备。

第三,下一代显示技术的推动对于新设备有需求。市场上对室内显示产品显示效果的不断追求,LED产品不断往更小的间距发展。追求高解析度已经成为行业发展和进步的一个重要方向。在继普通LED显示屏以后,小间距显示屏(间距250um),MiniLED(间距100um),MicroLED(间距小于100um)将逐步走上商业舞台。

MiniLED与MicroLED区别

数据来源:公开资料整理

从先后顺序来看,2019年消费者有望最先看到搭载MiniLED背光的终端产品。MiniLED背光应用所采用的LED颗数用量要比传统LED背光多50倍以上,从笔记本电脑约8,000颗,到65英寸电视用量约10万到30万颗。下游应用主要以智能手机、电视等消费电子显示设备为主。与MiniLED竞争的主要对手是OLED。

若MiniLED(预计2019底)与MicroLED开始普及,对于LED芯片的绝对产量需求将大大提高。同时也必将提高相关工艺设备需求,如薄膜工艺设备MOCVD。

投资逻辑之二:中国厂商进口替代空间广阔

半导体设备整体市场呈现两个特点:1)规模增长稳定。2)集中度进一步提高。目前全球半导体设备市场巨大,2018年半导体整体设备市场约为620亿美金。主要厂商由AppliedMaterials(美)、ASML(荷兰)、东京电子、KLA(美)等国外厂商占据。

半导体设备厂商集中度进一步提高。集中度提高的原因在于:1)下游foundry厂集中度提高。从下表可以看出,前八名晶圆厂2017年市占率为88%,比2015年提高了一个百分点。下游客户的集中提提高势必造成供应链压缩。

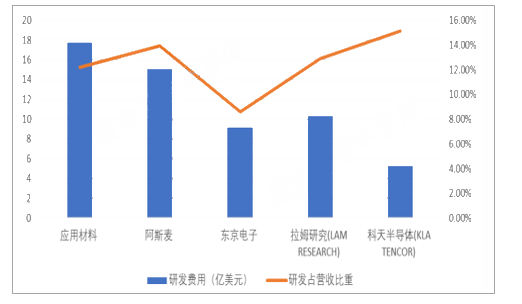

2)集成电路设备研发投入高,非头部企业难以承受。半导体制程进入28nm以后,需要的设备复杂度呈指数提升。主流半导体设备企业的研发费用以亿美金来计。

世界前五大设备厂研发费用(亿美金)

数据来源:公开资料整理

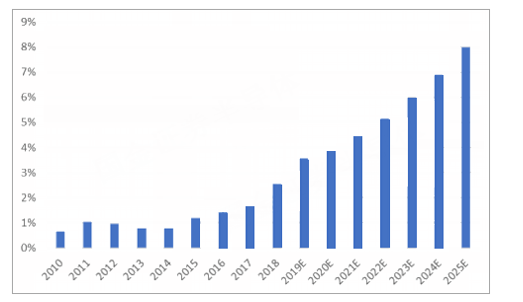

中国设备厂商发展空间大。由于中国半导体公司起步时间较晚,晶圆制造环节薄弱(中芯国际仅仅占全球制造不到5%市场份额),导致晶圆厂相关设备配套公司发展较慢,目前在设备领域市占率极低(小于3%)。但这也正是中国设备公司的发展机会。

中国半导体市占率

数据来源:公开资料整理

中国半导体自给率

’数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国半导体设备行业投资潜力分析及市场规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体设备电源行业市场竞争态势及未来趋势研判报告

《2026-2032年中国半导体设备电源行业市场竞争态势及未来趋势研判报告》共八章,包含中国半导体设备电源行业链结构及全产业链布局状况研究,中国半导体设备电源行业重点企业布局案例研究,中国半导体设备电源行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询