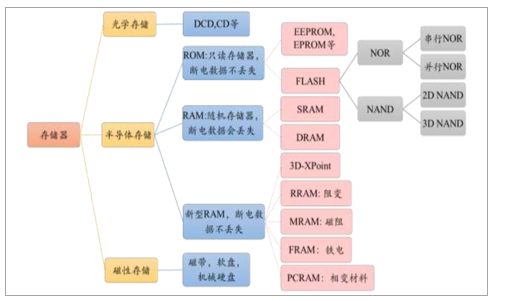

一、存储器种类多应用广,行业呈高成长与强周期

1、存储器种类众多,特点不同优势各异

存储器(Memory)是现代信息技术中用于保存信息的记忆设备。其概念很广,有很多层次,在数字系统中,只要能保存二进制数据的都可以是存储器;在集成电路中,一个没有实物形式的具有存储功能的电路也叫存储器,如RAM、FIFO等;在系统中,具有实物形式的存储设备也叫存储器,如内存条、TF卡等。

存储器依照特点不同可分为众多类别。存储器种类众多,具有不同的分类方法,按存储形式不同,存储器可分为三大类:光学存储,根据激光等特性进行存储,常见的有DVD/VCD等;磁性存储,常见的有磁盘、软盘等;半导体存储器,采用电能存储,是目前应用最多的存储器。依照断电后是否还能保留数据,可分为“易失性(VM)”与“非易失性(NVM)”存储两大类。按是否可以直接被CPU读取,可分为内存(主存,如RAM)和外存(如ROM,硬盘等)。

存储器分类明细

数据来源:公开资料整理

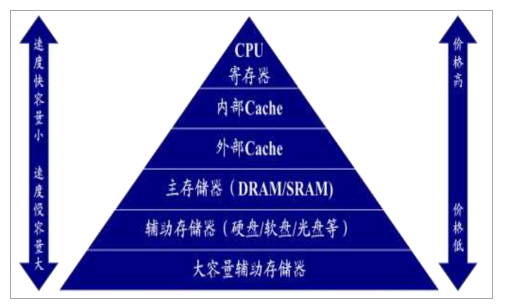

电子产品中处处要用到存储器。计算机中全部信息,包括输入的原始数据、计算机程序、中间运行结果和最终运行结果都保存在存储器中,因此电子产品可谓处处用到存储器。以计算机为例进行自上而下分析:最为核心的CPU部分对于数据的读写要求高,价格昂贵,依次为cache缓存,然后为主存储器DRAM\SRAM,然后为辅助存储器和大容量存储器。通常速度越快、容量越大成本越高,但是随着技术进步,成本有较大下降空间。

不同存储器在计算机存储系统中的应用

数据来源:公开资料整理

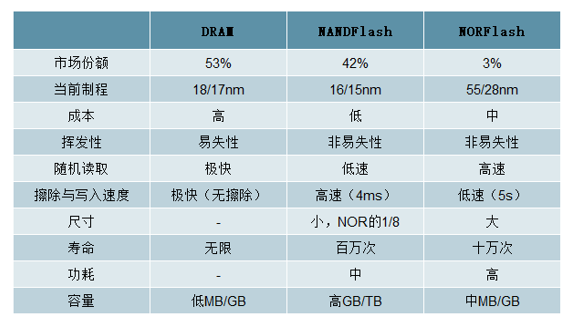

2、DRAM和Flash是目前主流存储器

目前市场上最重要的存储器为DRAM存储器和Flash闪存芯片。动态随机存储器DRAM是最常见的系统内存,其性能出色但断电易失,成本较同级别易失性存储器更低,因此是是最常见的系统内存;Flash闪存芯片是应用最广的非易失性存储,由于断电非易失性,因此主要用在大容量存储领域。

DRAM:DRAM只能将数据保持很短的时间,为了保持数据,DRAM使用电容存储,所以必须隔一段时间刷新一次,如果存储单元没有被刷新,存储的信息就会丢失。相比SRAM,DRAM保留数据的时间较短,速度也相对较慢,但从价格上来说DRAM价格较SRAM便宜很多,且由于技术区别,DRAM体积小、集成度高、功耗低,同时其速度比所有ROM都快,因此被广泛应用。

Flash:从特点来看,Flash结合了ROM和RAM的长处,不仅具备电子可擦除可编程性能,且断电不会丢失数据,虽然读取速度不及DRAM但依旧比较快,同时其成本较DRAM大幅下降。在早期时候,系统一直使用ROM(EPROM)作为存储设备,但目前Flash已经全面代替了ROM。从分类来看,Flash主要有NOR和NAND两种,区别在于存储单元连接方式不同,导致两者读取方式不同。

NORFlash目前以串行为主,具有XIP特性,但成本较高,主要占据小容量市场。NORFlash分为串行和并行,串行由于接口简单、更轻薄小巧、功耗和系统总体成本更低,因此虽然读取速度不及并行NORFlash,但已成为主要系统方案商的首选;从特点来看,NOR以“字”为基本单位,可以直接运行装载在NORFlash里面的代码(XIP)。NOR相比NAND成本较高,且写入速度慢,因此主要用于功能手机、DVD、TV、USBKey、机顶盒、物联网设备等小容量代码闪存领域,其占据容量为0~16MBFlash市场的大部分份额。

NANDFlash较NORFlash单位容量成本更低,因此多用于大容量存储。NANDFlash以块为基本单位,成本较NOR低,写入与读取速度都比较快,但用户不能直接运行NANDFlash上的代码,因此好多使用NANDFlash的开发板另需一块NORFlash来运行启动代码。由于NANDFlash低成本高写入和擦除速度等特点,、因此主要用在大容量存储领域,如嵌入式系统(非PC系统)的DOC(芯片磁盘)和常用的闪盘,如手机、平板电脑、U盘、固态硬盘等。

不同存储器性能对比

数据来源:公开资料整理

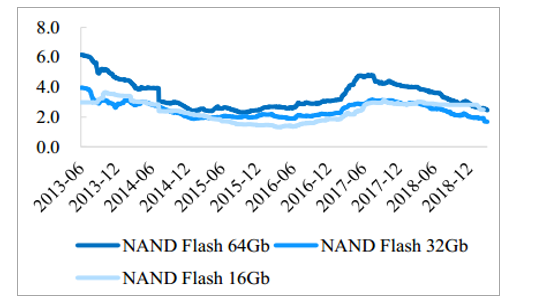

3、纵观历史,存储器行业呈高成长与强周期特性

长远看,全球存储器呈现高成长特性。存储芯片属于半导体产品,占比集成电路产值近30%,受摩尔定律的支配,整体行业技术发展极快。技术进步的推动下,存储器下游产品容量需求提升迅速以及新兴应用市场不断被开辟,长期来看,存储器行业整体呈现高成长特性。

存储器行业具有周期波动特性。从历史表现上看,存储器行业总是处于交替出现的涨跌循环之中,其产业周期强于电子元器件市场整体的周期性,暴涨暴跌的情况可谓常态。以存储器华强北指数为参照,2013年上半年华强北指数便上涨21.28%,随后暴跌14.18%,14年又由82.96上涨至104.22,涨幅达25.63%。相比于整个电子元器件整体市场,存储器的波动较大。存储器自身特性造就行业周期波动。存储器行业的周期性源于供给量和需求量的增减交替,而供需的错位与其自身特性有关:存储器产品需求量大、标准化程度高,用户和产品粘性弱;行业规模效应明显,下游需求容易被迅速推动。因此在需求端,新兴应用领域的出现会刺激存储器的市场需求;而在供给端存储器厂商往往在景气度上行周期有较强扩充产能的意愿,在景气度下行周期则通过降价来清理库存,进而导致存储器价格呈现涨跌循环。

Dram价格呈现周期波动(美元)

数据来源:公开资料整理

NANDFlash价格呈现周期波动(美元)

数据来源:公开资料整理

二、需求端:下游需求持续旺盛,全球存储器持续景气

1、全球IC景气复苏,存储器市场迎来周期上行

全球半导体市场迎来复苏。全球半导体市场规模2000-2009年CAGR为5.87%,而2011-2016年仅由2995.21亿元增长至3389.31亿元,CAGR为2.50%,增速明显趋缓。2017年在存储器带领下,半导体行业迎来复苏,销售额达4122亿美元,同比增长21.6%,创下新高。随着新科技如人工智能、AR/VR、物联网崛起以及下游消费电子、汽车电子的强劲需求,全球半导体需求将继续扬升。

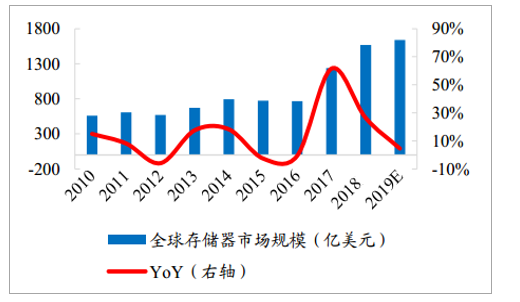

存储器2017年迎来爆发,已成IC最大细分领域。得益于手机和云服务的强劲需求以及供应商集中度的提升,2017年全球存储器价格持续攀升,市场规模达到1240亿美元,同比大幅增长61.5%,已成IC最大细分领域,市场份额达30.1%。具体看,DRAM销售额为728亿美元,同比增长74%;NANDFlash销售额为492亿美元,同比增长44%;NORFlash约16亿美元,SRAM约3.6亿美元。2018年全球存储器市场预计同比增长26.4%,市场规模将达1567.9亿美元。

全球存储器市场预计将持续增长

数据来源:公开资料整理

2、DRAM:大数据时代,服务器内存成最大动力

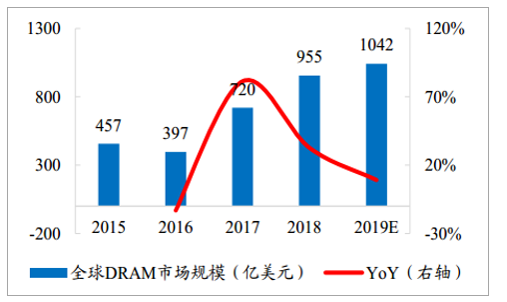

依照下游应用不同,DRAM分为五类,基础都是原始DRAM单元。分别是用于传统PC的标准DDRDRAM以及从DDR衍生的专用于图形处理的GDDR显存;用于智能终端的MobileDRAM,包括PSRAM、LPDRAM等,主要强调轻薄和低功率;用于服务器,大型网络设备的ServerDRAM;用于液晶电视、互联网电视的利行动式DRAM与服务器DRAM需求增速快,占比DRAM前两位。近年来受智能手机出货量的强劲增长和PC出货量下滑的双重影响,行动式DRAM增长速率和市场份额已经远超过标准DRAM,成为目前DRAM的主流产品,占比超过40%。此外大数据、云服务等需求的爆发快速发展促进了服务器DRAM需求增长,其占比也超过标准DRAM成为第二大应用领域,占比27.9%。新兴领域推动未来DRAM需求高速增长。基于互联网数据中心(IDC)、移动电子、汽车电子、物联网等领域的需求增长,未来DRAM市场将持续增长,2019年DRAM市场规模突破1000亿美元;美光预测2017~2021年DRAM需求量的CAGR将达到20%。

未来DRAM需求将持续增长

数据来源:公开资料整理

1)服务器内存:受益IDC增长爆发,将成DRAM成长最大动能

全球服务器市场需求迎来复苏。绝大部分的互联网服务都需要通过服务器来做统合,特别是对大数据进行运算与训练、虚拟化平台搭建运行以及云端存储等。2017年下半年服务器市场强势复苏,Q3全球服务器营收同比增长16%,出货量同比增长5.1%,Q4营收同比增长25.7%,出货量同比增长8.8%。2017全年全球服务器营收和出货量相较于2016年分别增长10.4%和3.1%,2018前三季度全球服务器市场保持增长势头,出货量同比增长14.15%,随着中大型企业持续投入云服务,预计未来服务器市场将持续增长。

服务器内存受益IDC需求推动。随着云计算、大数据等技术发展,IDC作为处理、存储、备份数据的重要物理载体快速发展,而云计算集中化和价格下降也倒逼IDC朝着大规模/超大规模发展,未来网络和资源的部署逐渐转向以IDC为核心。目前全球亚马逊、谷歌、微软、Facebook与中国BAT七大巨头有逾十座网络数据中心在建,平均一座IDC可容纳约8000至15000个服务器机架,而一个机架可搭载4台以上不同尺寸的服务器,据估算将会消耗约10MnGB至20MnGB的服务器DRAM,全球IDC将极大推动DRAM需求。

服务器单机内存装载量提升进一步推动DRAM的需求。服务器平均内存装载量已达到145GB,预计到2021年标准型服务器的DRAM平均容量将达到366GB,CAGR将达26%。在服务器整机数量和单机内存装载量双重作用下,预计服务器内存2018年增长或达28.6%,同时合约价或将有5~8%的提升。

全球服务器出货量保持高增长

数据来源:公开资料整理

2)消费电子:出货量趋缓,需求受内存容量升级驱动

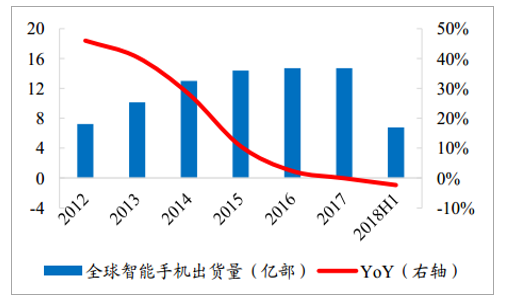

全球智能机出货量放缓。2017年全球智能手机出货量14.69亿部,同比下滑0.08%,首次出现下滑,2018H1全球智能手机出货量6.76亿部,同比下滑2.4%,智能手机出货量已经出现较大程度放缓。智能手机出货量虽趋缓,但单机DRAM容量不断扩大:

1)安卓系统本身对内存的消耗越来越大。从07年安卓Beta版首次发布至今,1.0原生系统仅占100M内存,现在7.0系统需要近2GB内存,翻了20倍;2)为了达到及时推送信息和容纳更丰富的功能,APP不断扩展功能导致内存需求上涨。以微信为例,6.5.4版本内存需求为2.3版本的7.6倍,同时大型手游的推出也进一步推动手机内存需求;3)手机分辨率和屏幕尺寸提升推动。手机SoC芯片中CPU和GPU使用的内存是同一个物理内存颗粒,GPU主要处理图像信息,当前手机分辨率和屏幕尺寸不断提升,进一步加大了GPU对内存的需求。

多重因素推动下,智能手机单机DRAM容量提升。2017年全球智能手机DRAM平均搭载量从2010年的0.5GB已经提升至3.2GB。目前6GB已成为各大安卓旗舰机型的主流选择,小米MIX2S、VivoNEX等旗舰机型已经推出8GB版本,预计到2021年手机DRAM平均容量或达4.8GB。受益容量扩大,行动式内存2018年增速或达到5.1%。

全球智能手机出货量趋缓

数据来源:公开资料整理

3)其他领域内存:短期均有不同程度下滑,长期看好新兴应用崛起

短期来看,除开智能手机领域的行动式内存和服务器领域的服务器内存,其余DRAM下游均出现不同程度下滑,其中PC端由于前几年对需求的充分挖掘,导致其需求下滑最为明显,预计2018年增速为-5.0%。长期来看,随着DRAM在汽车电子、AR/VR和嵌入式设备等领域渗透,利基型DRAM或迎复苏。

3、NANDFlash需求:SSD与手机闪存双轮驱动

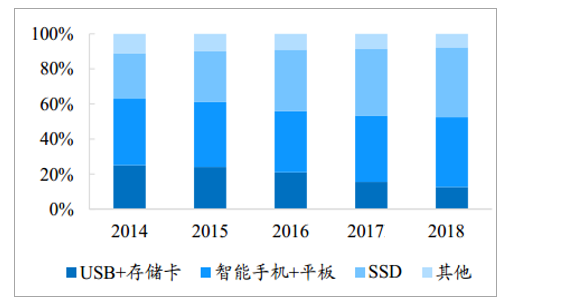

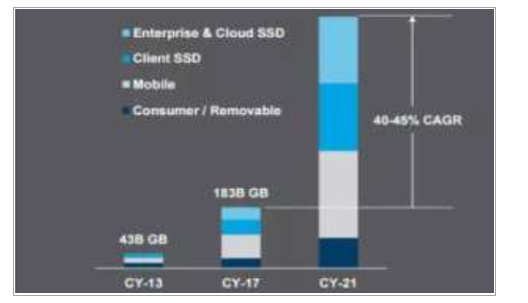

SSD和移动终端为NANDFlash需求主要来源。NANDFlash下游应用众多,从分布领域看,移动终端占比最大,主要是智能手机和平板电脑中的eMMC、eMCP等。其次是SSD,需求增长强劲,尤其是企业级SSD;第三是移动存储,包括USB和闪存卡,目前份额不断萎缩。2017~2021年,市场对NANDFlash需求量CAGR达40%~45%,其中SSD将会是最大动力。

行动式内存和服务器内存占比不断提高

数据来源:公开资料整理

NANDFlash终端需求将高度增长

数据来源:公开资料整理

三、供给端:垄断格局下,大陆厂商在NOR上迎机会

DRAM:三寡头高度垄断,2018年产能增长有限

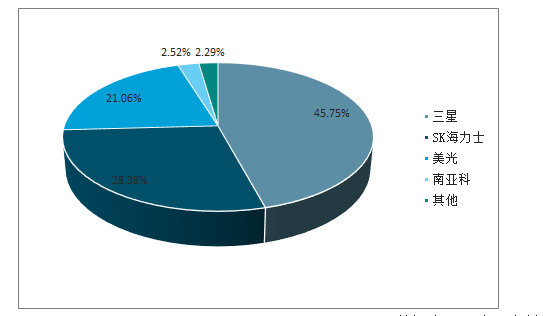

三寡头垄断格局,三星利用“反周期”坐稳头把交椅。全球DRAM产业经历过两次转移,从上世纪80年代的美日间转移,到90年代日韩间转移;伴随产业转移,市场多次兼并重组,企业数从90年代的14家锐减至5家左右,随后奇梦达和尔必达破产被并购,DRAM行业进入三寡头垄断格局。三星电子依托韩国政府力量背后的支持,在行业低谷期多次利用“反周期”定律,加剧行业亏损,迫使同行业企业破产,最终牢牢占据行业头把交椅,目前三星市场占有率达到46%,另一家韩国企业SK海力士排名第二达到28%,美国的美光位列第三,市场占有率为21%,CR3合计市占率超过95%。

全球DRAM供应被三大寡头垄断

数据来源:公开资料整理

DRAMcapex达到新高

数据来源:公开资料整理

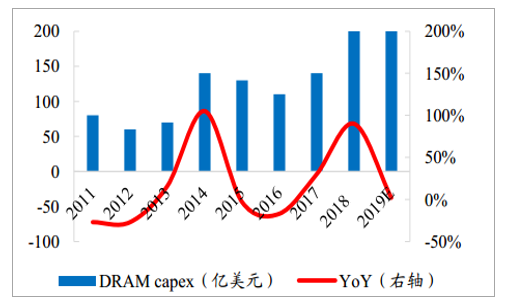

当前厂商产能产线与未来扩产计划来看,2017/2018年全球DRAM厂商受景气行情影响,有较多资本支出,2017年DRAMcapex约为140亿美元,同比增长30%,2018年包括SK海力士、南亚科在内的DRAM厂商纷纷上调capex,预计达270亿美元,同比增长90%,扩产产能将在2019~2020年迎来投放。

三星:DRAM产品有4个厂,自2016年10月全数转为12寸产线,均位于韩国华城园区,2017年产能月产39.5万片。今年三星有意扩产在平泽厂2楼DRAM产能,包括在西翼楼2楼扩充每月2万片1x纳米产能,在东翼楼2楼每月扩充6.5万片1y纳米产能,目前已于上半年完成第一阶段每月增产3.5万片,但因为1y纳米的微缩难度比预期高,无法有效降低单位生产成本,所以Q3扩增3万片月产能计划已暂缓,延至今年12月再视情况启动。

SK海力士:源于韩国现代科技,世界第二大DRAM制造商。公司目前在韩国有1条8英寸晶圆生产线和2条12英寸生产线,在美国俄勒冈州有一条8英寸生产线,在中国无锡有一条12英寸生产线,在台湾也有产线,并和台湾茂德有长期合作,同时在欧洲有研发中心。SK海力士于2015年建成M14新制造中心,M15正在韩国清州建设中,目前M16计划在京畿道利川市的总部建造。SK海力士整体月产能约300-305千片。

美光:半导体制造厂分布在美国,中国,日本等全球各地。近年来美光通过并购尔必达、瑞晶,整合华亚科产能,大幅提升自身产能接近90%,目前美光DRAM产能大约为34万片/月,主要分布在Fab11(华亚科代工)、Fab15(尔必达)、Fab16(瑞晶)和Fab6,除Fab16还有1~2万片的空间外,其余扩产空间不大。

2017-2018全球内存厂晶圆投片量预估(千片/月)(12寸)

数据来源:公开资料整理

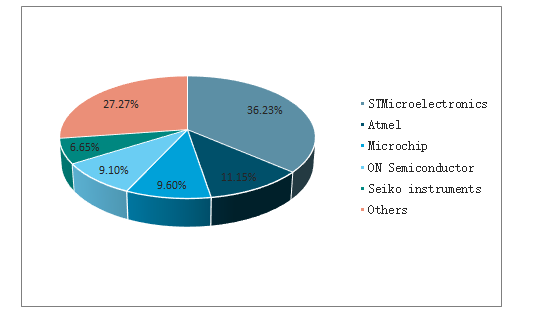

在国内EEPROM市场方面,欧美日的产品占据了较大的份额。主要的代表有安森美(Onsemi)、意法(ST)、爱特梅尔(Atmel)等公司的产品,智能手机摄像头模组的出货量巨大,市场容量非常可观。国产液晶显示面板的市场占有率逐年稳步增加,因此,急需开发针对国内市场的EEPROM,替代国外同类型产品。

目前EEPROM产品供应商情况

数据来源:公开资料整理

贝岭BL24CXX系列符合多项可靠性试验要求,工控和车规非挥发存储器产品可用于智能手机摄像头模组参数存储,亦可于车载摄像头模组,安防摄像头模组等。在液晶显示面板,家用电器以及物联网领域也有广阔的市场。智能手机摄像头模组市场容量巨大,目前国内厂家主要有舜宇,欧菲光,信利,丘钛微等,出货量超过120kk套/月。液晶显示器面板的市场容量大约在2.5亿片/年,国产面板市场占有率已经超过30%。国内市场容量大约为7500万颗/年。

国内智能计量市场上,智能电表年产量接近1亿台/年,智能燃气表年需求量大约2000万台。

由于中国拥有庞大内需市场优势,目前已成为全球最大集成电路消费市场。中国集成电路产业是获得中国政府大力支持的一个战略性产业,历年集成电路设计公司规模持续增长及设计能力显著提升。尽管中国集成电路设计公司的平均规模仍落后于世界顶尖的集成电路企业,但差距已日益缩小。

但是存储器作为我国集成电路产业中占比最大的领域之一,势必会在我国信息产业发展中扮演极为重要的角色,而云计算、物联网、大数据等领域的布局,集成电路相关政策的发布,更是为存储器产业发展奠定了市场、政策等基础。

相关报告:智研咨询发布的《2020-2026年中国存储器行业市场行情监测及发展前景展望报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高带宽存储器行业市场发展规模及投资趋势研判报告

《2026-2032年中国高带宽存储器行业市场发展规模及投资趋势研判报告》共十章,包含中国高带宽存储器行业重点企业推荐,2026-2032年中国高带宽存储器产业发展前景与市场空间预测,2026-2032年中国高带宽存储器行业投资机会及投资风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询