一、珠宝市场概览

黄金首饰为我国主要珠宝品类,钻石等非黄金首饰市场份额将进一步提升。由于我国崇尚黄金珠宝的文化传统以及黄金兼具投资属性。

市场对黄金产品的需求大致可分成两种,投资需求(金条、金币)和消费需求(黄金首饰)。黄金需求主要受金价波动和资产配置影响,如金价温和上涨期间利好黄金需求,但金价急涨抑制黄金需求;金价处于下跌通道不利于黄金需求,但金价急跌会诱发“抢金潮”效应。

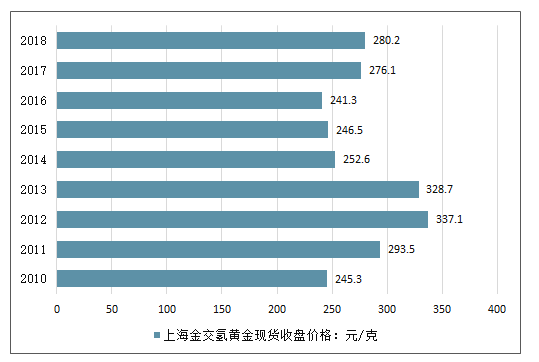

2010-2012年我国黄金现货收盘价持续上涨,自2013年开始,持续下降至2016的241.3元/克,接着2017年又有回暖的趋势,至2018年涨至280元/克左右。

2010-2018年上海金交氢黄金现货收盘价格走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国黄金珠宝行业市场全景调查及投资方向研究报告》

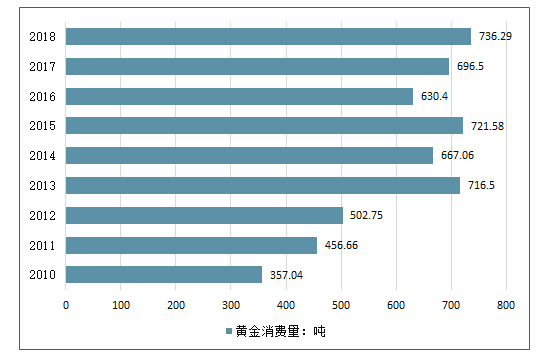

黄金首饰作为珠宝行业最主要的消费产品,约占珠宝市场的50%左右。2018年我国黄金实际消费量1151.43吨,与上年相比增长5.73%,连续6年保持全球第一位。黄金首饰消费量在2016年减少后已经连续三年实现增长。2018年我国黄金首饰消费量为736.29吨,同比增长5.71%。

2010-2018年中国黄金消费量情况

数据来源:公开资料整理

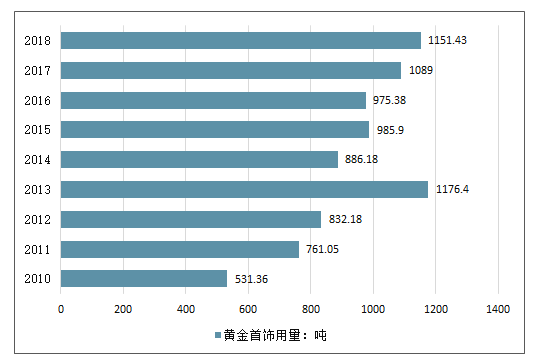

2010-2018年中国黄金首饰用量情况

数据来源:公开资料整理

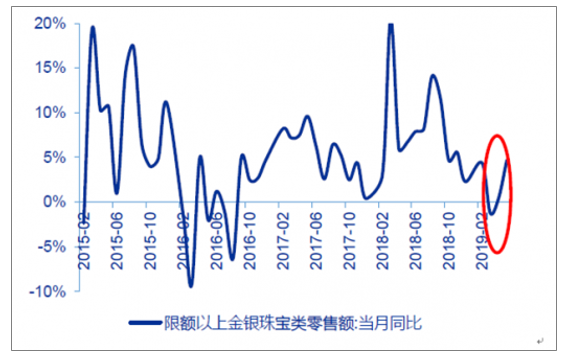

2019年5月,限额以上企业黄金珠宝零售额同比增长4.7%,这是自2018年下半年以来,经过3个季度的调整首次出现的明显反弹。市场对美联储降息预期持续走高,全球避险情绪叠加美国经济走弱预期有望持续推升金价。金价波动可能对黄金珠宝行业产生短期影响。

2019年第二季度黄金珠宝消费回暖

数据来源:公开资料整理

近十年来,钻石进口均价(进口金额/进口重量)不断上涨,推动镶嵌珠宝终端价格上升。在钻石价格不断上升的情况下,镶嵌珠宝消费仍然保持良好态势,说明消费者对钻石镶嵌饰品的认可度在逐步提升,随着大众消费能力进一步加强,钻石镶嵌行业将持续受益,仍有较大发展空间。

二、黄金珠宝行业格局分析

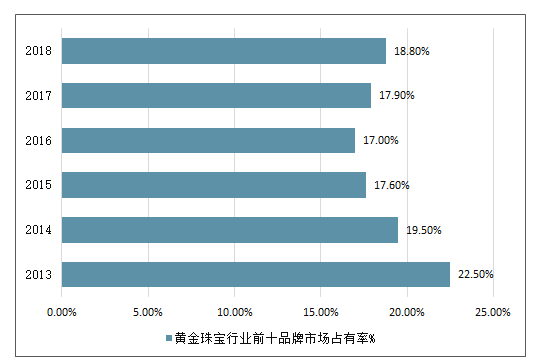

差异化竞争层次明显,集中度有望进一步提升。我国珠宝行业外资、港资、中资三足鼎立,外资品牌如卡地亚、蒂芙尼等一直占据我国高端镶嵌珠宝市场,主要面向一、二线城市;港资和中资品牌则占据竞争激烈的中高端市场份额,中资品牌覆盖一、二、三、四线城市,而港资开始从一二线城市积极向三四线城市布局。行业整合趋势明显, 2017年我国珠宝行业CR10为17.96%,行业集中度仍低,其中周大福、老凤祥、豫园股份(老庙黄金)占据前三甲。伴随消费升级,消费者的品牌与品质消费意识逐步提升,具有强大品牌、渠道和产品设计能力的企业优势突出。以上市公司为代表的珠宝企业持续进行产业链整合和多品牌运作,市占率不断扩大,我国珠宝行业集中度也进一步提升。

2018年珠宝行业前十大品牌市场占有率仅18.8%。2016年以来行业CR10触底回升,整体集中度仍旧较低。伴随消费升级,消费者的品牌与品质消费意识逐步提升,具有强大品牌、渠道和产品设计能力的企业优势突出。以豫园股份、周大生、周大福等上市公司为代表的企业持续进行产业链整合和多品牌运作,紧密布局门店,市占率不断提升。

2013-2018年黄金珠宝行业前十品牌市场占有率情况

数据来源:公开资料整理

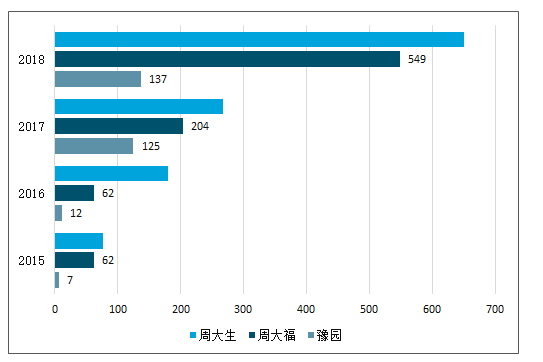

2015-2018年年龙头企业净增门店数统计情况

数据来源:公开资料整理

三、金价走势分析

有望持续上涨。美联储六月议息会议维持利率不变,为未来货币宽松打开大门,金价创下阶段新高。2019年7月19日,伦敦现货黄金1425.38美元/盎司,相比年初上涨11.0%。降息有望成为黄金新一轮上涨的催化剂,叠加国际贸易局势、地缘局势方面仍存较大不确定性,黄金价格有望开启新纪元,黄金股也有望获得不错收益。

总体上,刚性需求依然强劲、人均消费额仍然偏低,我国珠宝消费市场增长空间巨大。目前我国珠宝消费以传统结婚、庆典消费为主,按照IBISWorld统计,婚庆在我国珠宝消费中占比达到46%,是珠宝行业最大市场。我国结婚登记对数自2008年以来一直保持1000万对以上,随着20世纪80、90年代婴儿潮人群步入适婚年龄,未来以婚嫁为代表的刚性消费需求将继续保持强劲。2016年美国人均珠宝消费额达306.70美元,日本珠宝首饰人均消费额为180.20美元,我国珠宝人均消费额为54.11美元,我国珠宝首饰人均消费与发达国家比差距较大,珠宝行业存在巨大发展空间。

四、珠宝发展趋势分析

目前,我国黄金市场价格比较稳定,黄金需求量也较于平稳,而平稳的黄金市场不利于投资需求的购买力,但随着传统黄金的刚需性及个人消费的增长,消费需求类黄金饰品需求量稳定增长。在消费提质下,未来中国奢侈品市场消费将持续升级,而珠宝首饰等高保值饰品将成为居民消费结构快速升级的最大受益者。

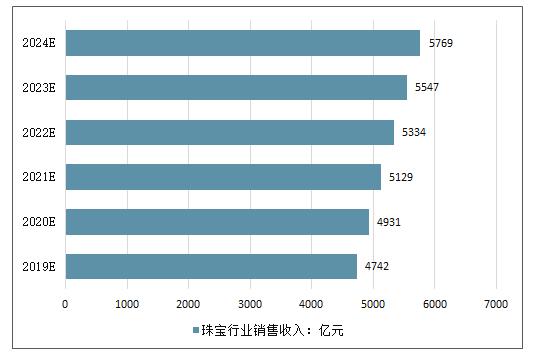

黄金首饰消费为例,增长趋势明显,预计随着中国经济的持续发展,人均收入越来越高,对铂金、黄金、钻石、翡翠、玉石、红蓝宝石、水晶等产品年需求也会持续增长,而且高端产品的消费量将会保持较高增速。按照这样的发展趋势来看,未来,中国珠宝行业销售收入将稳定增长,到2024年,销售收入将达到5769亿元左右。

2019-2024年中国珠宝行业销售收入走势预测

数据来源:公开资料整理

1、新一代年轻主力的消费增长

日常化消费习惯:新消费主力偏爱个性化设计产品,珠宝消费呈现日常化趋势。情感消费需求:情感消费需求是推动钻石消费主要驱动力。定制化消费偏好:定制消费双向扩展,高端定制向中高端定制消费市场渗透以及奢侈风格向时尚设计延伸。

2、三四线中产阶级规模扩大

三四线中产阶级人口高增速为黄金珠宝消费贡献需求新亮点。2018年我国中产阶级人口约8亿,占总人口70.17%,其中低线城市新中产阶级规模扩大,成为黄金珠宝新增消费群体,为市场带来新活力。

3、消费习惯变化推动线上消费

分享时代流量经济,线上生活引导消费需求。电商平台的发展和消费者习惯的改变推动线上购物的主要来源。黄金首饰乘线上消费之风保持高增速。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国珠宝行业市场发展模式及竞争格局预测报告

《2026-2032年中国珠宝行业市场发展模式及竞争格局预测报告》共七章,包括珠宝行业营销战略要素与案例分析,珠宝行业供应链管理与信息化,珠宝行业发展前景与投资机会等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国珠宝行业发展现状及A股上市企业分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)