饲料,是所有人饲养的动物的食物的总称,比较狭义地一般饲料主要指的是农业或牧业饲养的动物的食物。饲料包括大豆、豆粕、玉米、鱼粉、氨基酸、杂粕、乳清粉、油脂、肉骨粉、谷物、饲料添加剂等十余个品种的饲料原料。

一、饲料行业市场规模

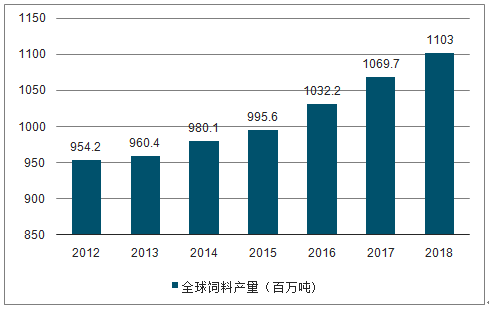

2015年全球饲料产量接近1000百万吨。截止到2018年全球饲料产量达到了1103百万吨。欧洲和亚太地区是全球饲料产量增长最快的两个地区,增长主要来自欧洲的猪饲料和肉鸡饲料产量的增加以及亚太地区猪饲料和宠物食品产量的攀升。

2012-2018年全球饲料产量统计情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国饲料行业市场专项调研及投资前景分析报告》

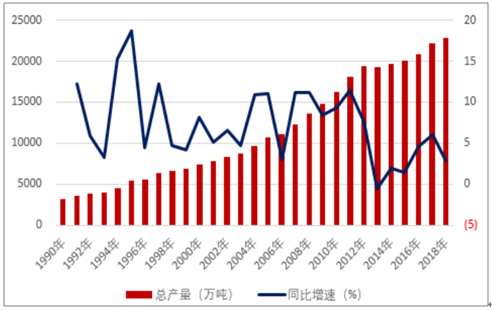

我国饲料产业规模大,稳居世界第一。我国饲料工业起始于上世纪70年代。2011年,我国饲料产量超越美国跃居世界第一。十二五期间,我国饲料产量稳居世界首位,约占全球饲料总产量的25%。2018年,全国饲料总产量达到2.28亿吨,同比增长2.8%。我国饲料工业总产值不断上升。根据数据统计,2018年全国饲料工业总产值8872亿元,同比增长5.7%;总营业收入8689亿元,同比增长6%。

我国饲料产量及同比增速(万吨,%)

数据来源:公共资料整理

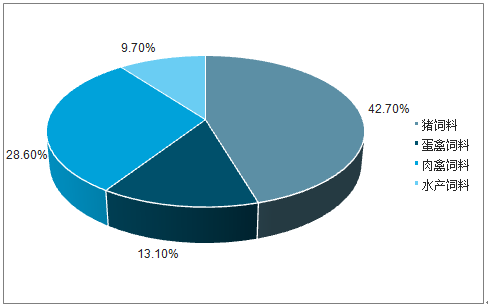

2018年我国饲料产品产量占比(%)

数据来源:公共资料整理

二、饲料行业竞争格局

2018年我国饲料加工企业为12536家,其中,10万吨规模以上厂家数量达656家,有8家单厂产量超过50万吨。地区分布方面,呈现明显的区域性特征,我国饲料行业生产区域主要集中在华东地区、华中地区和华南地区,其2018年合计产量占全国比重的71.3%,同比增长1.7%。

从龙头公司的产量占比来看,产量处于前三的公司包括新希望、海大集团和双胞胎集团,2018年饲料产量分别为1715万吨、1065.4万吨和1000万吨,占我国饲料总产量比重分别为7.5%、4.7%和4.4%,CR3产量占比约为16.6%。与德国、日本CR3在30%以上的集中度相比,我国龙头集中度还有较大提升空间。

国内主要饲料公司产量

公司 | 主营 | 饲料品种 | 2018年饲料产量(万吨) | 产量占比(%) |

新希望 | 饲料、白羽肉禽、猪养殖、食品等 | 禽料、猪料、水产料和其他料 | 1714.8 | 7.5 |

海大集团 | 饲料、苗种、动保、养殖等 | 水产料、畜禽料 | 1065.4 | 4.7 |

双胞胎集团 | 饲料 | 畜禽料 | 1000 | 4.4 |

唐人神 | 饲料、养殖等 | 猪料、禽料、水产料 | 494.9 | 2.2 |

正邦科技 | 饲料、养殖、食品、兽药、农药等 | 猪料、禽料 | 479.6 | 2.1 |

大北农 | 饲料、养殖、种业、动保等 | 猪料、水产料、反刍料、禽料 | 457.4 | 2.0 |

数据来源:公共资料整理

三、未来五年行业发展趋势

1.130%以上的饲料企业将退出市场

随着养殖业规模化程度的大幅提升,随着饲料品牌企业利润率的进一步降低,企业退出市场将延续甚至深化,预计未来5年内,30%以上的饲料企业将主动或被动的退出市场。

2.饲料行业进入高成本时代

随着社会的发展,随着国家提出国民收入倍增计划,随着原料市场与国际接轨,预计未来5年内,虽然饲料企业不情愿,饲料行业也将迎来高成本时代

3.饲料行业将全面迎来信息革命

时代在发展,生意可以传统,但工具必须更新。今后5年内,饲料行业将更多的IT化和网络化。有别于最初的办公自动化和网站的建设,这一轮信息革命,将以电子商务、网络技术服务平台、高效网络管理平台为特点。社会正在全面信息化,饲料行业也必然会全面信息化,加强品牌的建设、实现全面信息化是促进企业发展、保障企业自身在行业领先地位的有力途径。

4.饲料行业将进入“混业经营”时代

近年大举进入养猪领域,建设猪产业链。更多的企业,或是涉足养殖,或是涉足兽药、疫苗领域。今后5年内,饲料行业的“混业经营”现象将更为突出,因为只有延伸产业链才能更好的提高抗风险的能力,预计产业链将成为一线饲料企业的主流选择

5.饲料行业的“第三产业”将成为掘金的蓝海

饲料行业作为一个产值4000多亿元的制造业,理应有强大的第三产业支撑。今后5年内,预计饲料行业的“第三产业”将会得到迅猛发展。这一是产业发展的自然要求,二是六和等先行者成立“担保公司”、“专业化养殖服务公司”等举措带来的示范效应。

6.养殖业的规模化、专业化水平将有明显改善

养殖业的规模化程度低、专业化水平不高,一直是影响产业链发展的一大问题,随着国家对规模化养殖业的扶持,预计未来5年内,预计养殖业的规模化、专业化水平将有大的改善,而且将超出不少人的预期。

7.玉米-豆粕日粮的主流地位下降

中国的国情,本来不适合玉米-豆粕型的日粮结构,目前国内玉米-豆粕型为主的日粮结构,可以说是国际粮商经典的市场推广案例。然而,随着玉米、豆粕价格的高企,随着饲料产品利润率的下降,该日粮结构将会受到市场的冲击,预计未来5年内,杂粮、杂粕型日粮将会更多的出现在市场上,玉米-豆粕型为主的日粮结构将会明显削弱

8.原料价格的明显波动将成常态

中国加入WTO后,中国经济就开始快速融入全经济,下一个5年这种趋势更为明显和深化。由于资本的趋利性,国际上大宗农产品价格的明显波动化是不可避免的常态,在全球经济一体化的明天,中国饲料品牌企业要有大宗原料价格明显波动常态化的预期,过去的那种稳定的大宗原料价格状态将被打破。

9.健康将成为生产力

中国的消费者对动物食品的需求经历了从无到有、从少到多、从多到全、从全到鲜的几个阶段。目前,随着生活水平和消费能力的更进一步的提高,人们对食品的安全和健康更为关注,绿色和有机食品的概念已经深入人心。这就给企业创造了提高产品附加值的机会。预计未来5年内,健康将成为一些产业链企业的竞争力之源,并获得差异化竞争优势。

10.饲料企业社会责任在行业内的影响力迅速扩大

在全球化的今天,不少本土农牧企业已经认识到承担企业的社会责任的意义,并积极地去实践。但大部分尚在起步或摸索阶段,有些也只是停留在口头上,预计未来5年内,将有越来越多的饲料企业将社会责任与经营目标和企业使命相结合,并从中获益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告

《2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告》共八章,包含国内添加剂预混合饲料生产厂商竞争力分析,2026-2032年中国添加剂预混合饲料行业发展前景及投资策略,添加剂预混合饲料企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询