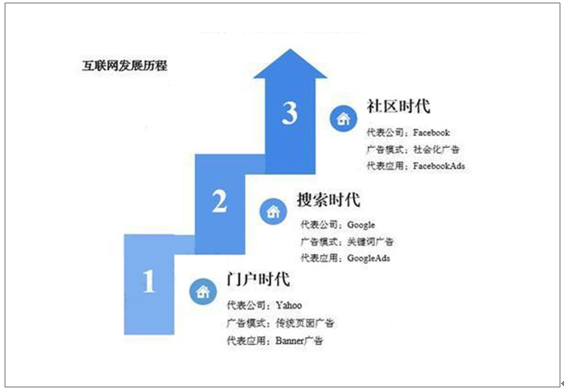

互联网的时代的广告模式呈现出:门户时代——搜索时代——社区时代的发展趋势。而新的广告模式的确立,也意味着新的时代的到来。

互联网广告发展历程

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国互联网广告行业市场竞争格局及投资战略咨询报告》

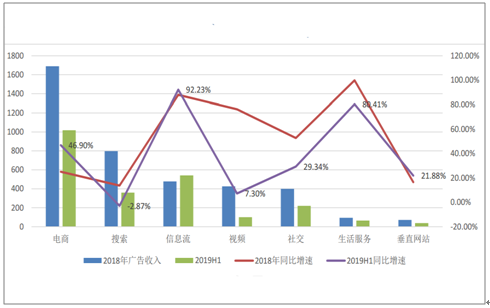

2019年上半年互联网广告行业并未遭遇外界预期的寒冬,增速反而高于2018年平均水平,同时远远跑赢整体广告大盘。根据数据,2018年我国广告经营额为7991.49亿元,同增15.88%。2018年互联网广告总收入为3694.23亿元,年增长率为24.2%,增长率远超广告业整体大盘。

2018-2019H1互联网广告收入情况(亿元)

数据来源:公共资料整理

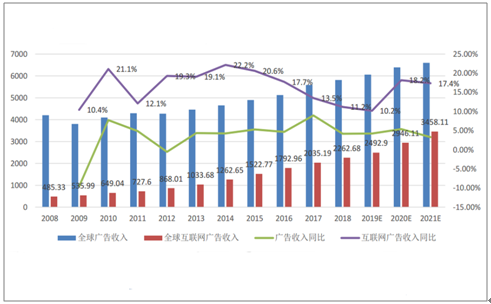

2018年全球互联网广告市场规模同比增速为11.18%,美国行业规模同比增速达到18.81%,增速相比中国略微偏低,并且增速都有所下滑,但聚焦到海外几大典型互联网公司的广告收入情况,其增速比中国公司整体略低。

全球广告及互联网广告收入情况(亿美元)

数据来源:公共资料整理

美国数字广告市场占比

数据来源:公共资料整理

在流量的变现上,巨头的护城河牢不可破,利润进一步向头部平台集中,2019年马太效应将进一步强化。2018年五大巨头瓜分了互联网广告市场72%的份额。大型互联网集团凭借媒体流量优势不断抢占市场份额,广告收入连年保持快速增长。腾讯阿里百度头条微博五大巨头垄断了互联网广告近7成的市场份额。

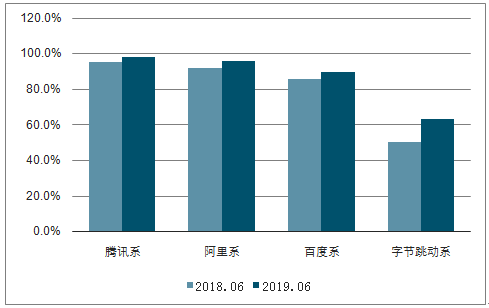

中国互联网公司广告收入市场占比

数据来源:公共资料整理

互联网媒介集团分布

数据来源:公共资料整理

在BATT几大集团内部,用户时长与广告的收入具有较大的错位,社交与内容占据了较长的用户时长而产生的收入并未与时长占比形成对应。腾讯系2019年上半年总时长占比42%,而相对广告收入占比13%,阿里巴巴时长占比10%,而广告收入则占到了30%,字节跳动时长占比11.7%,收入占比19%。

BATT系用户在移动大盘中的占比

数据来源:公共资料整理

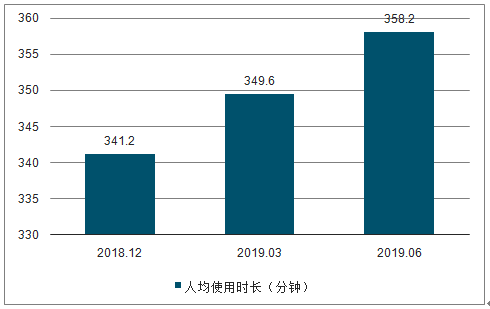

从活跃用户增长来看,整体互联网行业用户的增长曲线趋向平滑。新增用户对于广告收入的新增拉动有限。并且用户日均使用时长也逐渐见顶,对广告收入的拉动效果更加受限。

中国网民规模增长情况

数据来源:公共资料整理

中国移动互联网用户月人均单日使用时长

数据来源:公共资料整理

2019年上半年全媒体广告市场中,TOP5广告投放行业分别为:食品(占比11.4%)、饮料(占比11%)、通信(占比10.7%)、医药(占比9.5%)、服务型行业(占比6.8%)。在排名前10的全媒体广告市场行业榜单中,2019年上半年,仅有食品和交通行业呈现涨幅,同比分别增长16.4%和5.0%。需要注意的是,CTR统计全媒体广告中,互联网只包含PC端投放值,不包含移动端。因此,CTR全媒体数据以非线上广告为主。

2018-2019上半年TOP10行业投放刊例花费同比增幅

数据来源:公共资料整理

2019年下半年互联网广告行业三大趋势:

1.第一梯队统治力持续加强,马太效应持续。

2019年是ATT全面布局的一年,从社交、文娱、出行、本地生活、支付到游戏、二次元、汽车、房地产、教育、企业服务等等,巨头们手握丰富的资金与资源,对全市场所有可见的流量进行围猎和争夺。而广告收入只是流量聚合在收入端的一种反映。因此,之前能够独善其身的一些垂直领域,也没法逃开巨头的侵蚀。

2.告别人口红利,互联网公司的增长曲线逐渐平滑,新用户拉动增收有限。

3.时长尚未见顶的将有更高的广告天花板。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网广告行业市场深度监测及投资趋势预测报告

《2026-2032年中国互联网广告行业市场深度监测及投资趋势预测报告》共十五章,包含2026-2032年互联网广告行业面临的困境及对策,互联网广告行业投资前景研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国互联网广告行业现状分析:整体发展形势向好,行业集中度进一步提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国互联网广告行业市场发展分析:行业总收入不断增长,但受多方因素影响增速不断放缓[图]](http://img.chyxx.com/2022/02/O21613KLDR_m.png?x-oss-process=style/w320)