1、核电优势:环保、可靠、高效,适合承担电网基础负荷

核电具有环保性、经济可靠性及高效性的特点,是唯一可大规模替代火电的发电形式:

(1)环保性:核电为低碳清洁能源,可减少温室气体排放,其增长受全球不断增长的电力需求、不断加强的环保意识及化石燃料价格及供应波动驱动。与使

用煤炭或天然气的发电站不同,核电站不会污染空气或直接排放二氧化硫、氮氧化物或温室气体。

主要发电方式温室气体排放量对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国核电行业市场运行潜力及竞争格局预测报告》

(2)经济可靠性:核电站很少受天气、季节或其他环境条件的影响,比水电、风电、太阳能发电及其他可再生能源更加稳定,同时具有较大容量及低成本发电的特点,亦能以其设计容量运行相当长的时间,满足对大量电力的需求。与火电等常规能源相比,核电站因燃料生产成本低廉不易受能源价格波动影响,带基本负荷运行的核电站比化石燃料发电更具成本效益,也更具优先上网优势,年利用小时数远高于其他电源。

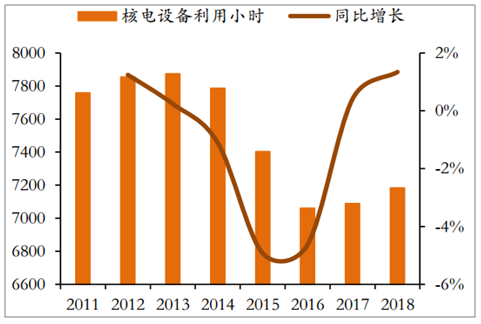

核电作为清洁能源,调度顺序优先于燃煤、燃气、燃油等火电机组,加上核电站每12-18月才换料一次,加料后其余时间段,链式反应可连续、满负荷运行,这保证了核电机组的年发电利用小时较高,2011-2014年我国核电利用小时水平均接近8000小时,远高于火电、水电等其他电源。2015年以来,经济疲弱压制用电需求增长;而装机供给增长仍持续增加,导致作为基荷的火电及核电利用小时均出现较大幅度的下降,2015~2018年的核电平均利用小时下降至7000小时附近。展望下一阶段,预计国内用电需求将基本稳定而核电装机投产有限,预计核电平均利用小时有望稳定在7000小时左右。

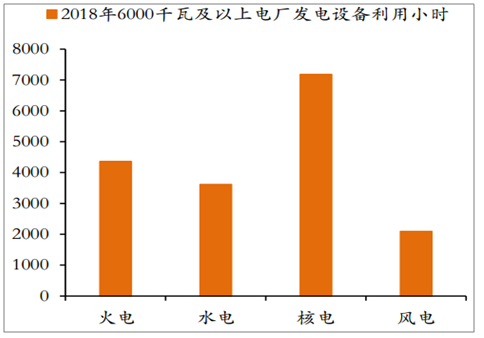

2018年核电利用小时远高于其他发电方式

数据来源:公开资料整理

2011-2018年核电平均利用小时

数据来源:公开资料整理

(3)高效性:核电是高效能源,所使用的燃料体积小,运输与存储方便,一座百万千瓦级核电站每年仅需补充约30吨核燃料,1辆普通卡车单次即可完成补给。一座同样规模的火电厂,每年消耗约300万吨原煤,需要10万辆次卡车的运力。1,000克标准煤、矿物油及铀分别产生约8kWh、12kWh及24MWh的电力。按照这个数据可以换算得,1元人民币购买的原煤、原油、天然铀产生的电力约16度、3度及51度。

二、核电市场:预计2030年核电装机规模将达到1.5亿到2.2亿千瓦,市场增长空间广阔

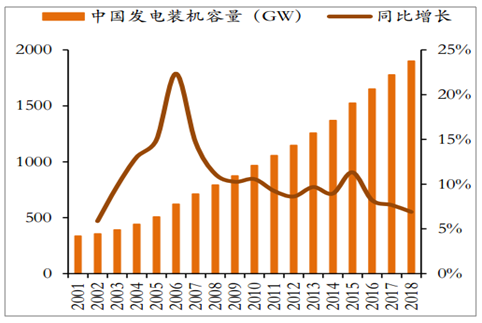

国内核电装机容量增速较快:2001-2018年,中国发电装机容量CAGR为10.09%,中国的核电装机容量CAGR为18.51%,核电装机增速远快于整体发电装机。2018年底,中国发电装机容量达1899.67GW,核电装机容量为44.66GW,占比仅为2.35%,上升空间巨大。

2018年中国发电装机容量达1899.67GW

数据来源:公开资料整理

2018年核电装机容量为44.66GW,占比仅为2.35%

数据来源:公开资料整理

中国广核台山核电2号机组于2019年6月正式投入商业运行。截至2019年8月,中国投入商业运行的核电机组共45台,总装机容量达到45.91GW(占发电装机2.50%)。

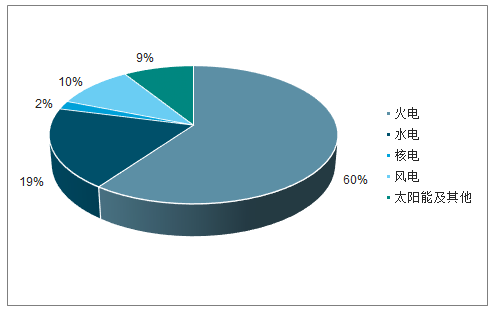

2018年各类发电装机容量占比

数据来源:公开资料整理

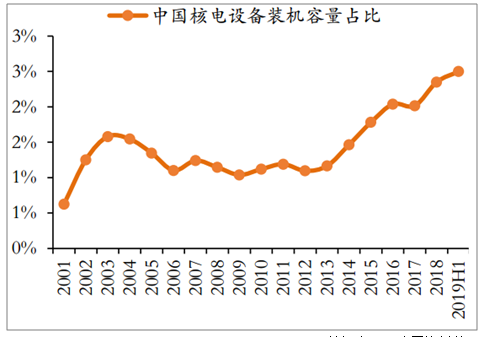

2001-2019H1核电装机容量占比不断上升

数据来源:公开资料整理

中国核能发电量占比不断提高,但仍远低于全球水平:2000-2003年,国内核电的发电量占比有明显上升,而在2003-2014年则维持在2%附近。2014年以来,随着核电新机组陆续投产,中国核能发电量占比从约2%提升至约4%。2019年H1,中国发电量3367.28TWh(同比+3.3%),其中核电发电量为160.0TWh(同比+23.1%),核电发电量占总发电量的4.75%。

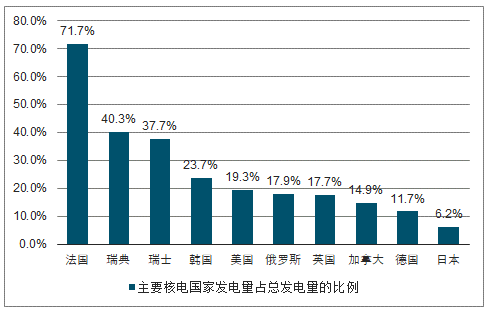

中国4.75%的核电发电量占比仍远低于法国(71.7%)、瑞典(40.3%)、瑞士(37.7%)、韩国(23.7%)、美国(19.3%)、俄罗斯(17.9%)、英国(17.7%)、加拿大(14.9%)、德国(11.7%)、日本(6.2%)等经济实力类似的国家,也远低于全球平均水平(10.15%)。

2018年世界主要核电国家核电发电量占比

数据来源:公开资料整理

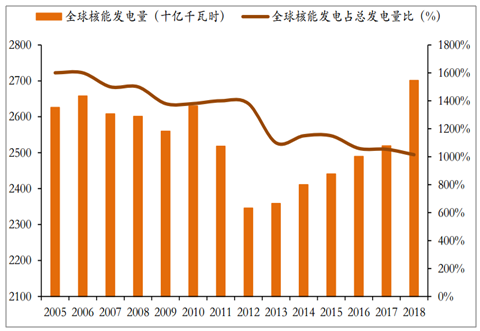

2013年以来全球核能发电占总发电量比为10-11.5%

数据来源:公开资料整理

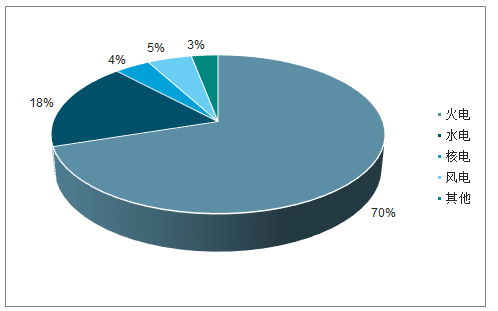

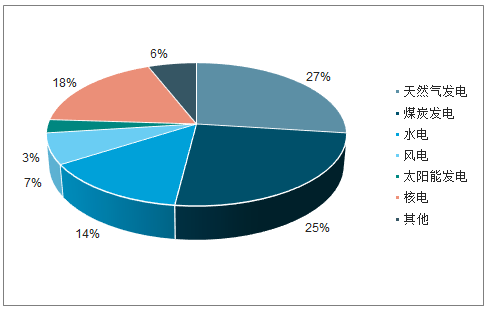

中国能源消费结构逐渐对标发达国家,预计将大力发展核电:2018年,中国发电量累计7111.77TWh,其中火电、水电、核电、风电占比分别为70.4%、17.6%、4.2%、5.2%。而对比发达国家的发电结构,2018年经济组织合作国家(OECD,主要为欧美发达国家)发电量为1068.2TWh(同比增长1.9%),天然气发电、煤炭发电、核电、水电、风电、太阳能分别为27.4%、25.4%、17.5%、13.8%、7.0%、3.0%。中国以煤电为主体的火电占比远高于OECD组织,而以水电、核电为主的清洁能源占比则远低于OECD组织。近年的中国逐渐严峻的环境问题引起了对国内能源消费结构的思考,中国提升环境质量的措施之一就是能源消费结构需要向发达国家对标,预计国内将大力发展核电。

2018年中国核电发电量占比为4.2%,远低于发达国家

数据来源:公开资料整理

2018年OECD各类发电方式发电量占比

数据来源:公开资料整理

三、电力需求:产业结构持续优化升级,预计2019-2020年全社会用电量增速在5.5%左右

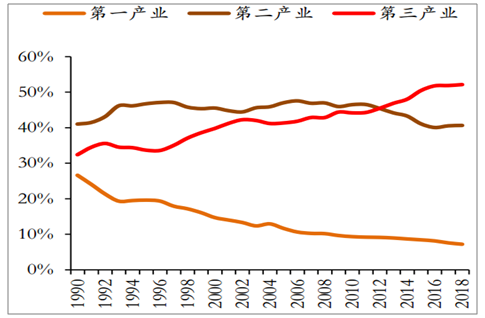

产业结构持续优化升级,电力消费弹性逐渐趋于平稳:用电需求与国家经济状况及结构密切相关,近年来,服务业蓬勃发展,新产业新业态新模式不断涌现,第三产业占比持续提升,第一产业、第二产业占比有所下降。由于第二产业中的工业为传统用电大户,随着工业占比下降,电力消费弹性系数下降至0.5-0.9的水平,电力消费增长率慢于国家GDP增长率。随着国家经济结构持续转型升级,于2018年电力消费弹性系数已恢复到1.3,预计电力消费弹性系数将维持在1左右。

中国三大产业GDP占比情况

数据来源:公开资料整理

预计电力消费弹性系数将维持在1左右

数据来源:公开资料整理

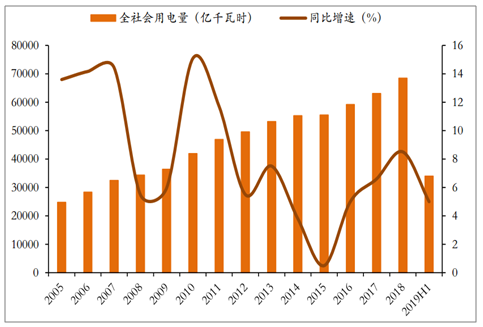

2019年上半年全社会用电量增速回落,但仍然是近6年来相对较高的一个增速:“十二五”期间,在“去产能”和“调结构”的背景下,我国用电量增速不断下滑,从2011年12%的增速跌落至2015年的0.5%,用电需求增长近乎停滞。随着经济转型的不断深化,全社会用电量在2016年开始出现回弹,全年用电量5.92万亿千瓦时,同比增速6.7%。

根据中电联的数据,2018年全国全社会用电量6.84万亿千瓦时,同比增长8.5%、同比提高1.9个百分点,增速达到2012年以来最高水平。

2019年上半年,社会用电量3.4万亿千瓦时,同比增长5%,用电需求回暖趋势不改。其中,第三产业和城乡居民生活用电量合计上拉用电增长2.8个百分点,对全社会用电量增长的贡献率为56.5%,同比提高14个百分点,是全社会用电量增长的主要动力。

2016年起全社会用电量加速上涨

数据来源:公开资料整理

用电量是经济的“晴雨表”。近年来,中国产业结构不断优化,服务业的比重持续提升,从2010年的44.2%上升至2018年52.2%。经济结构发生的变化在电力消费方面表现得尤为明显:

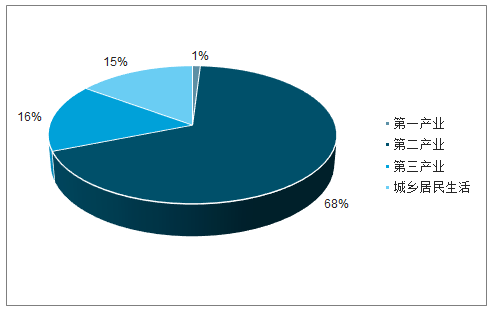

从用电结构看,2019年上半年,第三产业和居民生活用电比重合计为31%,比2018年同期提高1.2个百分点;第二产业用电比重为68%,较去年同期下降1.2个百分点。

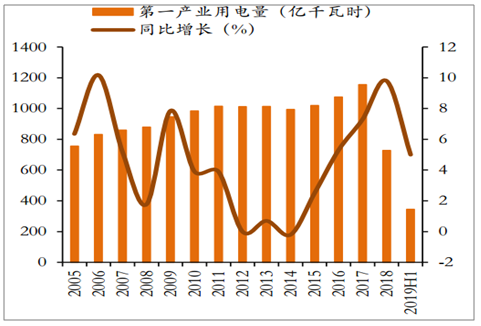

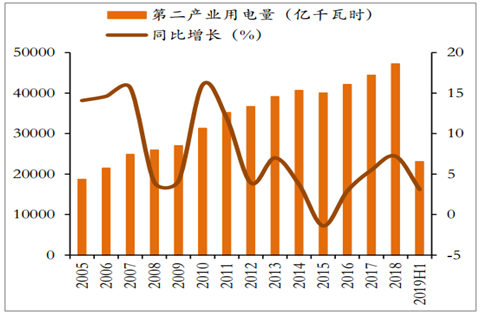

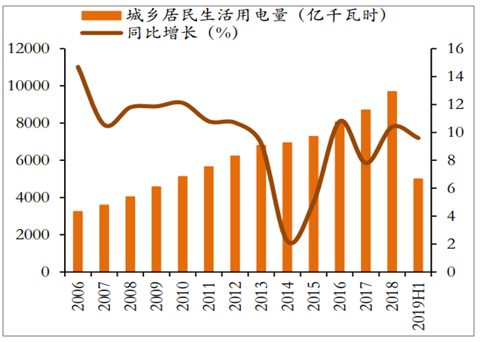

从产业用电量看,2019年上半年,第一产业用电量累计为345亿千瓦时(同比增长5.0%),增速与全社会用电量持平;第二产业用电量累计为23,091亿千瓦时(同比增长3.1%),增速慢于全社会用电量,与我国经济持续转型升级相对应;第三产业用电量和城乡居民生活用电量分别累计为5,552亿千瓦时、4,993亿千瓦时,增速分别为9.4%与9.6%,均远高于全社会用电量增速,显著拉动其增长。

2019H1中国产业用电结构

数据来源:公开资料整理

2019H1中国第一产业用电量同比增长5.0%

数据来源:公开资料整理

2019H1中国第二产业用电量增速慢于全社会用电量

数据来源:公开资料整理

2019H1中国第三产业用电量增速远高于全社会用电量

数据来源:公开资料整理

2019H1中国城乡居民生活用电量增速最高(9.6%)

数据来源:公开资料整理

经济因素以及电能替代因素为2019年上半年用电量增长的最主要原因,可持续性强:

用电结构持续优化:近年来,我国服务业蓬勃发展,新产业新业态新模式不断涌现,带动第三产业用电量较快增长。上半年,第三产业用电量5552亿千瓦时,同比增9.4%。其中,信息传输、软件和信息技术服务业用电量同比增13.6%,保持快速增长;租赁和商务服务业、批发和零售业、交通运输/仓储和邮政业用电量同比分别增12.9%、10.7%、8.6%,活力持续迸发。

分区域看,上半年,东、中、西部和东北地区全社会用电量同比分别增长3.3%、6.4%、7.3%和3.5%,中部和西部地区增速领先于东部和东北地区,这是由于中、西部地区加快推进产业结构调整、乡村电气化等,第三产业和城乡居民生活用电量增速均超10%,成为用电增速领先的重要动力,比如内蒙古,近年来大数据、云计算等新兴产业兴起,拉动用电量快速增长。西藏、内蒙古、广西的用电量增速位居前3位,分别为16.6%、12.1%、10.9%。

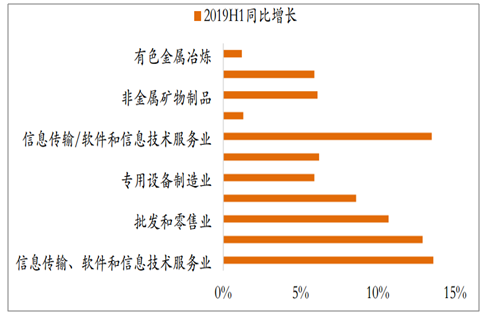

新旧动能转换加快:2019年H1,先进制造业、高新技术产业用电保持较快增长,如专用设备制造业、电气机械和器材制造业用电增速均超过或接近6%,信息传输/软件和信息技术服务业用电增长超过13%,带动新兴产业用电增长4.9%,高于制造业用电增速1.5个百分点。反观化学原料制品、非金属矿物制品、黑色金属冶炼和有色金属冶炼四大高载能行业,用电量合计9597亿千瓦时,同比增长3.4%,增速比上年同期回落1.7个百分点。

2019H1国内重点用电行业用电量增速

数据来源:公开资料整理

2019H1中国各省份用电量增速排行

数据来源:公开资料整理

从国际经验来看,产业结构转型、服务业比重提升的过程通常伴随着用电增速下降,因此,当前和今后一段时间,用电量从前些年的高速增长阶段“换挡”至当前的中速增长阶段是必然趋势。今年以来,我国经济运行延续平稳态势,产业结构持续优化升级,为全社会用电量平稳增长提供了重要支撑。展望2019下半年及2020年,“补短板”、“新基建”等系列政策发力,基建将拉动投资增速回升;减税降费等政策加码,消费增速有望企稳;全球经济增速下滑,出口继续承压;国民经济有望运行在合理区间,总体保持平稳。据国家电网有限公司电力供需研究实验室测算,考虑经济运行、气候气温、电能替代等因素综合影响,预计后续用电增速有所回升,全年全社会用电量增速在5.5%左右。另外,预计“十四五”期间全社会用电量增长率为4~5%。

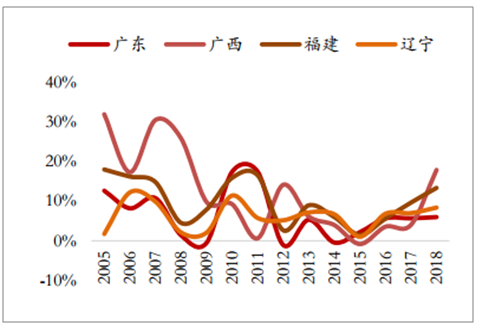

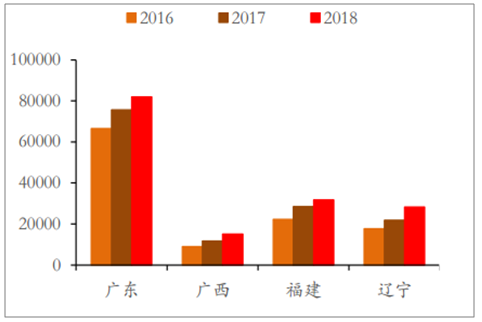

中国广核机组分布在广东、福建、广西、辽宁四省,自2016年以来用电增速均保持增长态势。福建、广西两省2018年用电增速高于全国平均水平,其中广西省的用电增速高达17.9%。中国广核机组在各地区的上网电量也保持相应的增长态势,2018年中国广核在广东、福建、广西、辽宁四地的上网电量增速分别为8.4%、11.5%、28.0%和29.3%。

2016年以来中国广核机组所在省份用电增速保持上升

数据来源:公开资料整理

中国广核机组所在地区上网电量逐年上升(亿千瓦时)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核电行业市场发展规模及投资机会分析报告

《2026-2032年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)