一、钴特性及用途

钴,英文名称Cobalt,是一种金属元素,元素符号Co,原子量为58.93,钴的熔点为1,495℃,沸点为2,870℃。钴在常温的空气中比较稳定,高于300℃时,钴在空气中开始氧化。钴为一种银白色金属,在元素周期表上位于第VIII副族,处于铁和镍、铜之间,因此在自然界中多与上述金属密切伴生存在。钴具有铁磁性和延展性,电化学性能良好,故钴可应用于电池材料、磁性材料、化学制品等领域。钴与其他金属的合金具有高温强度高、耐热性好、硬度大、耐腐蚀性高等特点,故钴是制造高温合金、硬质合金、金刚石工具等的重要原料。钴因其具有的独特性能而被广泛应用于航空、电子、机械制造、汽车、化工、新能源、高端装备等领域。

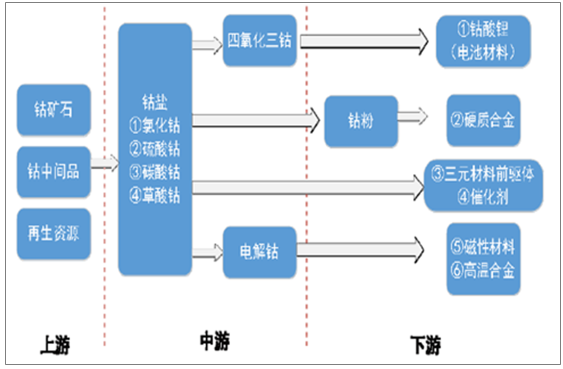

二、钴行业产业链分布

钴行业中的主要产品有钴盐(包括氯化钴和硫酸钴等)、钴氧化物(包括四氧化三钴和氧化钴等)、电解钴及钴粉。原生物料或再生物料通过火法或湿法工艺生产出的钴盐、钴氧化物、电解钴和钴粉统称为精炼钴。

钴矿石经过富集等处理后,形成含钴品位较高的矿料,又称钴精矿。钴精矿经加工后或制成钴中间品(一般为粗制氢氧化钴)或直接制成氯化钴、硫酸钴等钴盐产品。钴盐产品经加工后可制成钴氧化物、钴粉及电解钴等其他钴产品。

钴行业产业链

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国钴市场运行态势及市场供需预测报告》

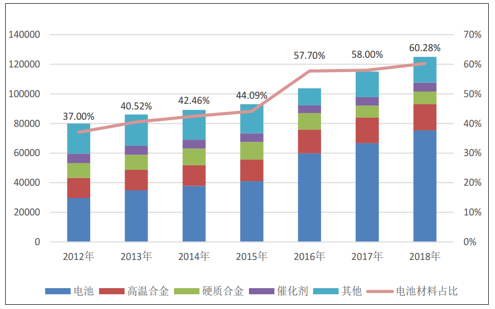

三、钴消费结构:锂电池消费份额提升

在新能源汽车产业链上,镍钴锰三元电池由于高能量密度给乘用车带来的高续航和轻量化优势,受到车企和电池厂青睐,自2017年起,国内掀起三元电池快速布局结构,新增产能计划前部是三元电池。在装机份额方面,2018年国内三元电池迅速超过磷酸铁锂电池,在全球范围内,三元NCM和NCA电池份额高达到74%。在动力电池以外的其他领域,3C单机带电量提升和电动工具无线化以及轻型动力也有一定的增量。

锂电池环节快速发展带动了整个上游产业链,钴金属作为三元电池产业链上游重要原材料,受到了极大的关注,对钴的实际需求和预期需求节节攀高。2018年,全球锂电池对钴消费份额已经超过60%,并有继续上升的趋势。因此钴价的需求端核心环节已经从10年前的高温合金/硬质合金、催化剂等领域的需求预期转换为锂电池及下游市场的需求预期。

2012-2028年全球钴消费结构变化及预测

数据来源:公共资料整理

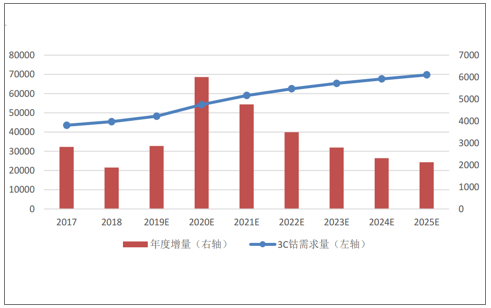

四、需求端:需求端5G普及刺激3C回暖和动力电池需求好转双核驱动,有望进一步打开钴增量空间。

5G在手机通讯端的推动速度快于预期,预计2019年全球5G手机出货量将达到670万部,占比仅0.5%,到2023年,出货量将增长至4亿部,占比达到25%。未来两年,5G手机的渗透很可能超出预期。

5G手机普及对钴需求的带动来自两个方面,一方面5G手机渗透加速了智能手机更新迭代周期,过去2年智能手机销量下滑就是因为手机更新换代速度放缓,所谓是对量的贡献;另一方面,5G手机电池容量提升加大了对钴的需求。

2019-2021年3C对钴需求量预测(吨)

数据来源:公共资料整理

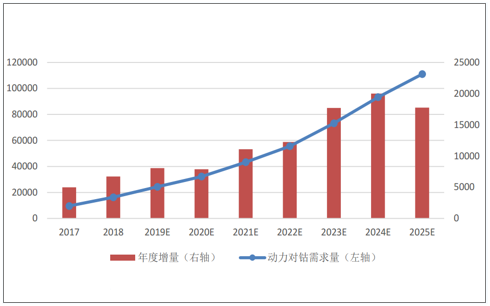

短期需求波动起因是补贴政策调整,新能源汽车全面替代燃油车的大方向不变。进入2019年,由于补贴政策大幅调整,导致国内新能源汽车月度数据波动较大,上半年抢装透支了合理需求,7月份产销量出现首次同比下滑,但动力电池装机量由于单车贡献提升仍保持高速增长。未来十年仍是新能源汽车高速渗透的黄金时期,其中三元动力电池占比将持续提升。预计动力电池未来3年累计新增对钴需求量为2.7万吨,平均年增量0.9万吨,动力和3C合计对钴需求年平均约1.35万吨。

2019-2021年动力电池对钴需求量预测(吨)

数据来源:公共资料整理

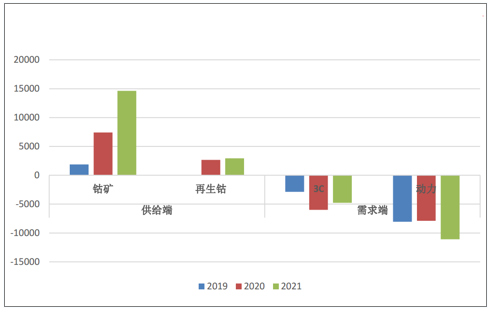

2019-2021年钴供需两端增量对比(单位:吨)

数据来源:公共资料整理

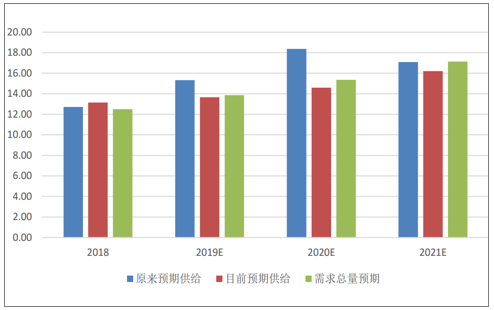

五、钴库存转移推演:预计2021年完成从供给端到消费端转移

预计2019年钴供给总量缩减到13.67万吨,消费总量13.86万吨;2020年,钴供给14.6万吨,钴消费15.4万吨;2021年钴供给16.21万吨,钴消费17.1万吨。在供给不足的情况下,生产端库存将逐渐向消费端转移。

未来三年钴供给和需求总量对比(单位:万吨)

数据来源:公共资料整理

六、行业发展趋势

1.行业加速整合,行业集中度提高

我国的钴产量增长势头迅猛。在这个快速增长的过程中,全国涌现了大批投资建设钴生产线的企业。未来钴生产企业的市场竞争将是资源、技术、成本、资金、质量、品牌等综合实力的竞争,国内一些钴生产企业将会因不适应行业竞争而被其他具备较强实力的企业收购兼并,或者被市场淘汰出局。同时,随着新环保法的实施,环保标准显著提高,环保执法将将愈发严格,国内部分企业可能会因为生产过程环保不达标而被责令停产,或因环保成本过高而亏损。因此,我国钴行业集中度将不断提高。

2.向上游延伸以获取稳定的原料来源

在钴产品的生产成本中,原材料成本约占80%左右,拥有稳定且低成本的原料是钴生产企业的核心竞争力之一。矿产资源大多被国际巨头垄断,核心资源受制于人,国内生产企业议价能力不强,对国内企业的稳定发展带来了不利影响。在这样的背景下,国内部分钴生产企业开始进入钴行业上游——矿山领域,在拥有丰富钴矿资源的国家进行投资设厂,以享受完整产业链所带来的竞争优势。

3.产业链向下游电池材料延伸

为了提升产品附加值,较多的钴生产企业选择了继续延伸产业链,向下游扩张。对钴生产企业来讲,电池材料是前景较好的切入领域。金川科技、华友钴业等钴行业的优秀企业都积极转向三元电池材料领域,以增加产品种类多样性、提高产品差异化程度,获取更多优势。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国绿化综合养护车(传统能源类)区域上牌量分析:北京市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国纯电动路面养护车区域上牌量分析:广东省上牌量位居前列,达182辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)