一、新能源汽车产销量情况

新能源汽车行业的增长和快速扩张,总伴随着与其密不可分的充电桩行业的发展。2018年,新能源汽车市场以125.6万辆的销量再创历史新高。2019年上半年,已完成销售61.7万辆,纯电动汽车占比约为80%。预测中国的新能源汽车销量将达到160万辆。在汽车整体销量下滑的背景下,新能源汽车的市场表现依然抢眼,补贴退坡也侧面推动了新能源汽车市场竞争力的走强。新能源汽车保有量的提升是充电服务行业需求端最重要的驱动力。随着消费者对新能源汽车认可度的提升,充电服务行业也将获得更大的市场体量和更多样化的发展机会。

2013-2019年中国新能源汽车产销量及增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国充电桩行业市场需求分析及发展规划分析报告》

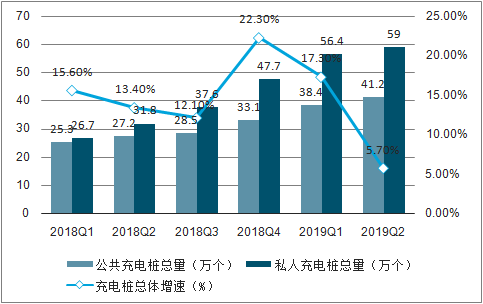

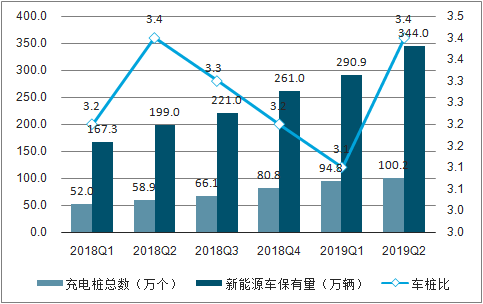

二、充电设施建设情况

预计到2020年底,中国的总体充电桩保有量将达到480万个,以满足500万辆电动汽车的出行要求。目前中国充电桩的整体配建率暂未达标,预计到2019年底,中国总体的车桩比约为3.2:1。因此,充电基础设施建设依然是能源供应商与设备制造商的战略重心。但更为重要的是,中国充电设施已显出巨大的运营潜力:截至2019年二季度,充电桩数量超过100万个。行业相关的上下游企业也开始越发重视充电设施的运营业务。

2018年Q1-2019年Q2中国充电桩数量及增速

数据来源:公共资料整理

2018年Q1-2019年Q2中国新能源汽车车桩比

数据来源:公共资料整理

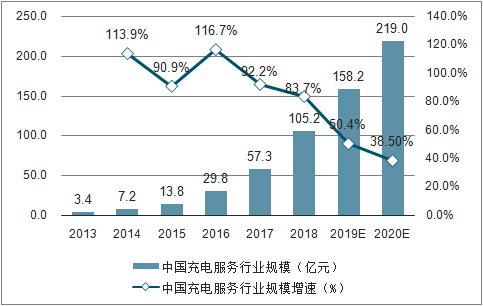

三、公共充电服务行业市场规模

2014年,国务院办公厅在《关于加快新能源汽车推广应用的指导意见》中,明确提出要进一步放宽市场准入,鼓励和支持社会资本进入新能源汽车充电设施建设和运营。自此,行业开始焕发活力,各类玩家纷纷涌入,当年内即实现超过110%的市场规模增速,随后保持快速增长。在供需两端同时发力的背景下,新能源私家车随保有量的激增上升为主要的服务对象。预计到2019年底,中国公共充电服务行业市场规模将超过150亿元;至2020年,市场规模将达200亿元以上。

2013-2020年中国充电服务行业市场规模

数据来源:公共资料整理

四、行业发展痛点:公共桩缺乏成熟商业模式,私人桩难进社区是充电桩行业主要挑战

1、从公共桩看,根据充电桩全生命周期盈利模型,在充电服务费为0.6-0.8元(国内普遍收费标准)、设备使用年限为8年情景下,对应交/直流桩盈亏平衡点使用率为6.3-8.4%和3.1-4.2%。目前全国公共桩平均使用率为4%,北京、上海更是低至1.3%,公共桩建设运营全生命周期普遍亏损。

2、从私人桩看,老旧小区无固定车位使私人桩无处安装,存量商品房小区物业往往以变压器容量不足、安全隐患为由拒绝业主安装充电桩

五、中国充电桩行业发展趋势分析:“智慧慢充桩+大功率快充站”充电设施体系是行业未来走向

1、交流桩仍是电动汽车最主要充电方式,引入智慧充电系统有望破解电网负荷不足问题。住宅小区以及工作、娱乐和消费场所是交流桩主要落地场景,智慧充电系统通过有序充电和调整功率实现错峰充电,在电力不扩容的情况下实现“一车一桩”的电力配置。

2、直流快充站满足临时性、应急性充电需求,大功率充电是其关键支撑技术。大功率充电技术可实现“充电10-15分钟、续航300公里”,充电便利性有望比肩燃油车加油。

智研咨询 - 精品报告

智研咨询 - 精品报告

中国充电桩行业市场全景分析及投资前景研判报告(2026版)

《中国充电桩行业市场全景分析及投资前景研判报告(2025版)》共十二章,包含重点充电桩设备提供商发展分析,中国充电桩行业投资机遇及风险分析,2026-2032年中国充电桩行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询