2018年,社会消费品零售总额38万亿元,增长9.0%,其中,餐饮收入4.2万亿元,增长9.5%,占比从10.8%提升至11.2%。限额以上单位餐饮收入9236亿元,仅次于汽车、石油及制品、粮油食品、服装纺织品。

限额以上单位餐饮收入同比增长6.4%,处于偏低水平,显示出餐饮业竞争依然激烈,新进入者众多,限额以上企业竞争优势不太明显。

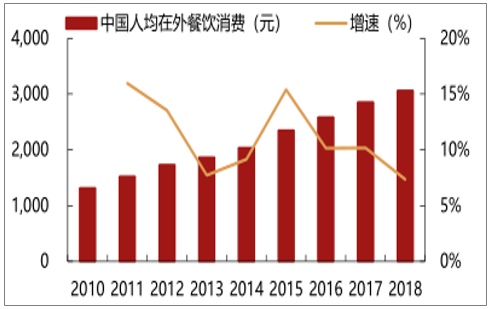

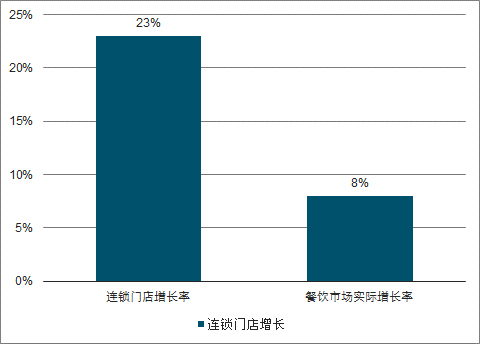

2018年中国人均在外餐饮消费额达到3062元,近八年年均复合增长11.1%,2018年连锁门店增长23%,是餐饮市场的3倍。

2010-2018年中国人均在外餐饮消费及增速

数据来源:公开资料整理

全国连锁门店增长趋势

数据来源:公开资料整理

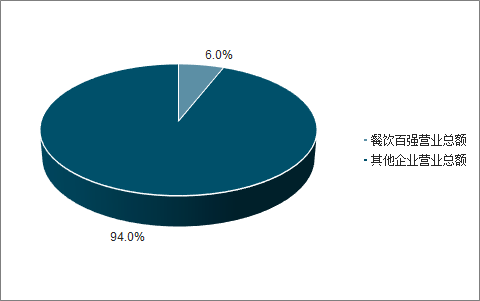

一、竞争格局

国内餐饮市场分散,行业集中度低,2018年餐饮百强营业总额仅行业6%;从细分业态来看,西式快餐和现磨咖啡行业集中度相对较高,分别达到53.3占%和74.9%。

2018年餐饮行业集中度

数据来源:公开资料整理

餐饮细分业态行业集中度

数据来源:公开资料整理

当前餐饮行业主要大型上市公司经营品类以中式正餐、中式快餐和火锅为主,毛利率较高,在60%-80%之间;其中海底捞市值最高,达1717.2亿元;百胜中国门店数量稳居第一,共计8751家。

餐饮行业主要大型上市公司

品牌名称 | 主要品类 | 餐厅数量(家) | 市值(亿元) |

海底捞 | 火锅 | 550 | 1717.2 |

呷哺呷哺 | 火锅 | 955 | 107.4 |

百胜中国 | 西式快餐 | 8751 | 1229.2 |

瑞幸咖啡 | 咖啡茶饮 | 2963 | 362.5 |

大家乐集团 | 中式快餐 | 465 | 130.7 |

全聚德 | 中式快餐 | 116 | 35.1 |

大快活 | 中式快餐 | 148 | 27.5 |

味千拉面 | 中式快餐 | 770 | 24.6 |

稻香控股 | 火锅、中式正餐 | 100 | 12.6 |

合兴集团(吉野家) | 中式正餐 | 576 | 11.1 |

唐宫中国 | 中式正餐 | 68 | 11.4 |

翠华控股 | 中式正餐 | 83 | 6.6 |

国际天食(小南国) | 中式正餐 | 94 | 3.6 |

数据来源:公开资料整理

从收入端来看,餐饮行业运营模式以直营为主,2017年占比约84.9%;近年来,加盟连锁比重呈现上升趋势,预计到2020年提升至15.3%。

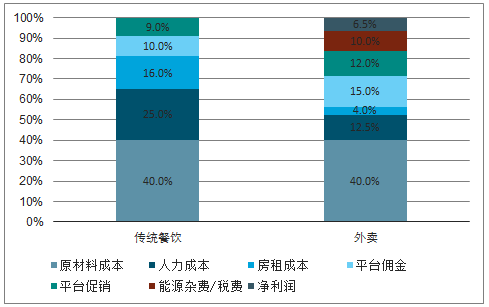

餐饮行业主要成本包括原材料、租金和人力成本,各细分业态成本结构差异较大。

传统餐饮/外卖成本结构

数据来源:公开资料整理

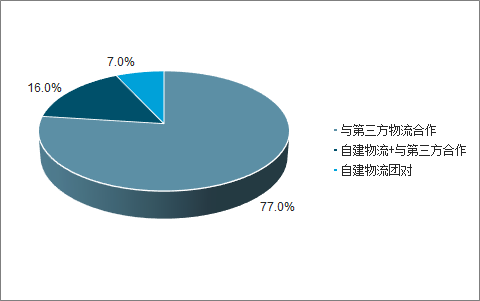

餐饮企业供应链模式可分为自营和第三方两种,根据配送方式进一步可分为:自采直配、自采集配、集采直配和集采集配四种,由企业的经营规模、品类需求等决定。

餐饮行业供应链模式

数据来源:公开资料整理

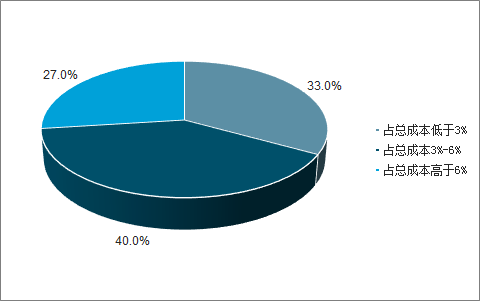

餐饮行业物流成本

数据来源:公开资料整理

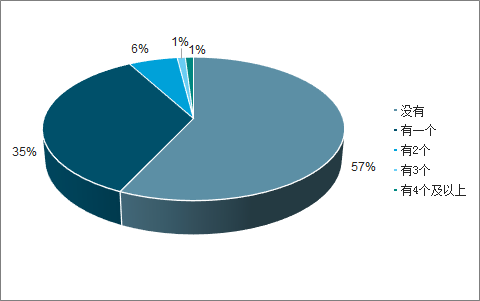

大型连锁餐饮企业向上延伸建设生产基地和自营物流,一方面有利于保障食材供应质量和效率,另一方面成本上较第三方低10%左右。

餐饮企业自建中央厨房占比

数据来源:公开资料整理

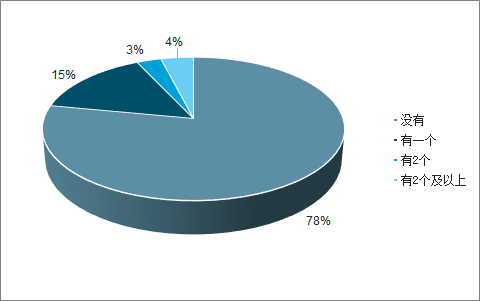

餐饮行业自建养殖/生产基地占比

数据来源:公开资料整理

二、发展趋势

餐饮经营在原有框架里效率的提升有限,升级商业模式,打破效率限制成为必然选择。

线上+线下融合,业务全面覆盖“堂食+外卖+零售”,将餐饮体验、食品食材销售融为一体。一方面,线下良好体验可以为线上外卖和零售导流,另一方面,线上业务可以为线下业务提供数据支持。

餐饮企业零售化商品及渠道

零售类别 | 品牌 | 零售商品 | 渠道 |

拳头产品电 商化 | 霸蛮 | 牛肉粉、豆干、素毛肚等 | 自有门店;第三方渠道;电商渠道 |

海底捞 | 火锅底料、自热小火锅 | 第三方渠道为主,电商渠道为辅 | |

全聚德 | 真空烤鸭、鸭脖鸭腿等卤味 | 自有门店;电商渠道;第三方渠道 | |

小南国 | 葱油拌面 | 电商渠道 | |

船歌鱼水饺 | 船歌鱼水饺 | 自有门店;电商渠道;第三方渠道 | |

狗不理 | 速冻包子 | 电商渠道 | |

产品延伸 | 西贝莜面村 | 西北特色食材,如牛羊肉、月饼、鲜奶皮 | 自有门店;微信公众号、小程序; |

云海肴 | 云南特色食材,如松茸、苞谷、牛肝菌 | 自有门店;微信小程序 | |

小巴扎 | 新疆特色食品,如吐鲁番无核紫葡萄、葡 萄干 | 自有门店;自有电商商城(APP:小巴扎大盘 鸡) |

数据来源:公开资料整理

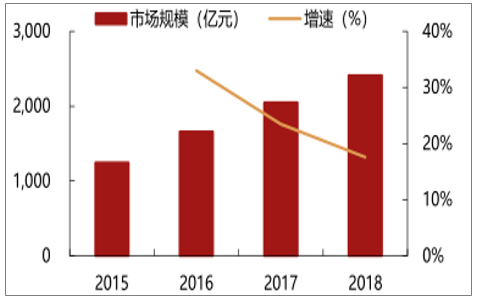

外卖市场不断发展,2018年市场规模达2414亿元;用户规模3.58亿人;客单价从2015年的24元上升至2017年的42元,增速呈上升趋势。

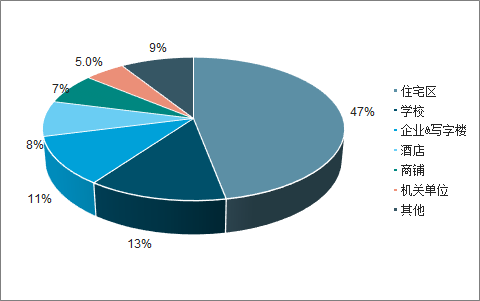

当前外卖的点餐场景以住宅区为主(47%),表明外卖更多的替代了家庭用餐。

2015-2018年在线外卖市场规模及增速

数据来源:公开资料整理

外卖点餐场景分布占比

数据来源:公开资料整理

随着行业竞争的日益激烈,餐饮企业逐渐向上延伸布局供应链,自营供应链+第三方平台成趋势。餐饮行业未来的发展将会更加注重线上与线下的融合,并且随着一二线城市竞争的加剧以及三四线城市的快速发展,餐饮企业将逐步下沉渠道,三四线城市将成为新的战场。

相关报告:智研咨询发布的《2020-2026年中国餐饮连锁行业市场竞争状况及竞争战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告

《2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2026-2032年中国餐饮业的发展动态与趋势,2026-2032年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询