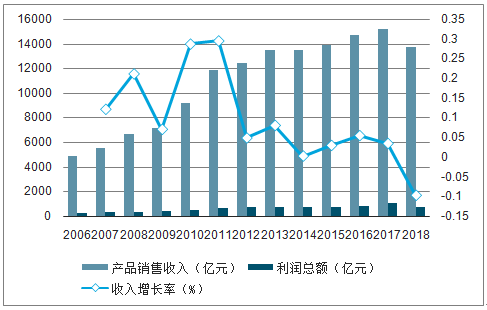

金融危机后,造纸业规模以上企业销售收入呈逐年递增态势,但是增长幅度波动较大;2018年,受供给侧改革、环保政策和下游需求的影响,造纸行业营收首次出现下跌。2018年,我国规模以上造纸及纸制品企业实现主营业务收入13728亿元,同比下降9.7%;利润总额766.4亿元,同比下降25.49%。分析出现这一情况的原因是由于以下原因。

第一,从供给看,造纸行业在经历2016-2017年行业红利后,进入了新一轮产能投放周期;此外,2017年来自亚洲周边国家的原纸进口量大幅增加,全年总进口量增长至65万吨,其中在国内瓦楞纸价格高点的第四季度进口量就达到31万吨,受此影响国内纸价回落,影响2018年产品销售收入。

第二,从需求看,中美贸易战影响下,造纸行业的下游包装行业出口预期受影响,包装采购意愿低;与此同时,国内消费低迷,2018年全年社会消费品零售总额低于10%,包装订单也受到影响。

2006-2018年我国规模以上造纸及纸制品企业营业务收入、利润总额统计及增长情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国造纸行业市场竞争状况及竞争战略分析报告》

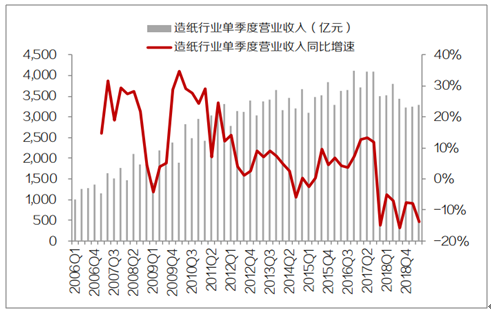

现阶段造纸行业盈利水平正处于历史相对低位。造纸行业最新一轮周期启动于2016年,2018年下半年受下游需求下滑超预期影响,造纸行业景气转折向下。根据数据,2018年下半年造纸行业盈利收缩明显,行业单季度利润总额自2018Q3起出现同比负增长,2019Q1以来降幅收窄,2019Q2环比回暖。

造纸行业单季度营收同比增速

数据来源:公共资料整理

2018年下半年造纸行业景气下滑,盈利收缩明显

数据来源:公共资料整理

2019Q2造纸行业盈利水平仍处于历史相对低位

数据来源:公共资料整理

2018年10月底起,文化纸渠道去库存造成纸价超跌,纸企收入端承压;成本端,尽管木浆价格相应快速回落,但由于原材料成本并未同步下降,纸企盈利自2018年10月底开始快速回落;直至2018年年底,低价浆带来的成本下降方才逐步体现于纸企成本端,同期纸价亦已企稳,此后纸企盈利稳步改善。以太阳纸业、晨鸣纸业文化纸业务为例,由于纸价快速回落、原材料成本仍处于高位,二者文化纸毛利率自2018Q4出现大幅下滑;2019年以来,纸价企稳并于旺季顺利提涨,原材料方面低价浆逐步反映于纸企成本端,文化纸盈利相应于2019Q1触底,2019Q2环比显著回暖。

2018年10月底以来,文化纸、木浆价格均出现大幅下跌

数据来源:公共资料整理

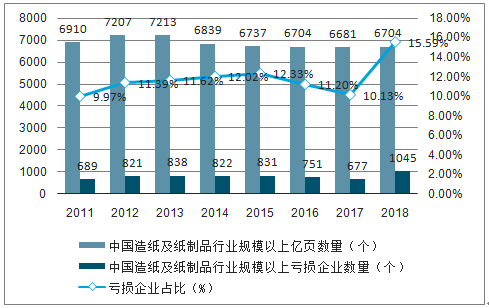

受供给侧改革、环保政策影响,龙头企业优势愈发凸显。但几家欢喜几家愁,部分企业一时无法应付环保重压、生产线停产等局面,再加上下游需求放缓、中美贸易战等冲击,企业面临亏损状态。根据数据,2018年中国造纸及纸制品行业规模以上企业数量增加至6704家,亏损企业数量大幅增加,高达1045家;亏损企业数量占比增至15.59%。

2011-2018年中国造纸及纸制品行业规模以上企业、亏损企业数量统计及增长情况

数据来源:公共资料整理

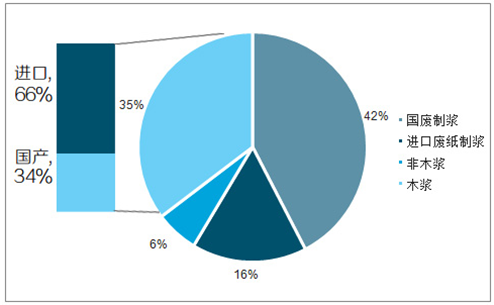

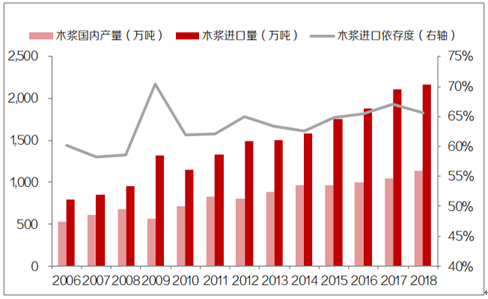

木浆是中国造纸行业原材料的重要组成部分,由于国产木浆难以满足需求,当前约三分之二依赖进口。木浆主要用于生产文化纸、生活用纸等纸品,2018年中国木浆消耗量达3303万吨(不含溶解浆),占纸浆消耗量的比重达35%,构成中国造纸行业原材料的重要组成部分。

然而,受制于森林覆盖率较低、政府严格限制森林资源砍伐等因素,中国的国产木浆产量较为有限,难以满足需求,导致中国木浆进口依存度长期处于较高水平。2018年,中国木浆进口量为2112万吨,占木浆总消耗量的比重高达66%,且近年整体呈提升态势。

木浆占中国纸浆耗用量的比重达35%(2018年)

数据来源:公共资料整理

中国木浆进口依存度较高,且整体呈提升态势

数据来源:公共资料整理

进口木浆价格是决定中国木浆系纸企成本的重要变量。木浆系纸企即主要生产文化纸、白卡纸、生活用纸等木浆系纸品的企业,其原材料以木浆为主,其中约三分之二依赖进口,原材料成本高低与进口木浆的价格波动直接相关。

以木浆为主的原材料成本占纸企成本端的比重超过60%

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)