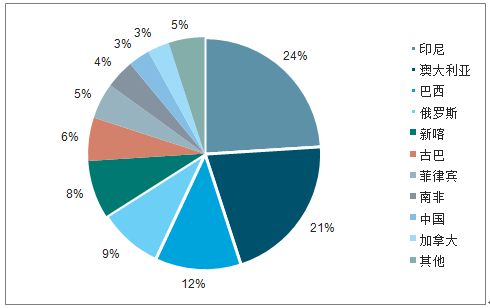

全球镍储量相对集中,前十国储量占比达95%。近年来全球镍矿储量增长趋缓,据数据显示,2018年全球镍资源量超过1.3亿吨,镍储量为8,900万吨。由于近年来不锈钢对镍需求的增长,印尼的镍矿投资加大,2018年储量同比大幅增长,成为镍资源最丰富的国家,储量2,100万吨,约占全球储量的24%,其次是澳大利亚、巴西、俄罗斯、新喀、古巴、菲律宾等国。中国是贫镍国,储量约280万吨,主要集中在金川镍矿,占比约为3%。

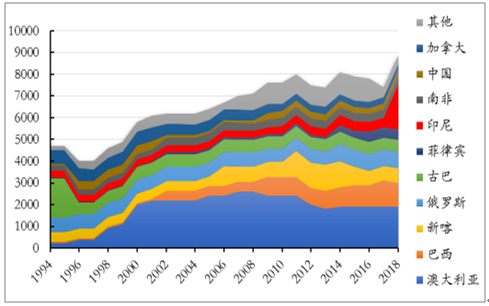

全球镍矿年产量超过200万吨,矿产增量主要来自印尼。2018年全球镍矿产量为218万吨镍金属量,同比增加约2%,其中,前六大生产国镍矿产量占全球产量72%,分别为菲律宾、印尼、俄罗斯、加拿大、新喀和澳大利亚等国。近年来镍矿的产量增量主要来自菲律宾和印尼两地,2018年两国矿产量合计约90万吨,同比增长27%,占全球产量约41%。

全球镍资源储量相对集中

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国镍行业市场行情动态及投资战略咨询报告》

2018年印尼储量大幅增长(万吨)

数据来源:公共资料整理

前六大镍生产国占全球镍矿产量76%

数据来源:公共资料整理

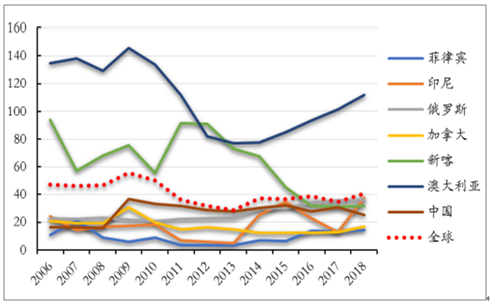

全球镍资源静态可开采年限约41年,资源较为丰富。全球镍矿储量缓慢增长,储采比中枢稍有降低,但总体仍处于40年左右水平。2018年,全球前三大产镍国印尼、菲律宾和俄罗斯的储采比分别为14、38和36,均低于平均水平。

全球镍资源静态可开采年限维持在40年水平

数据来源:公共资料整理

2018年各国储采比对比

数据来源:公共资料整理

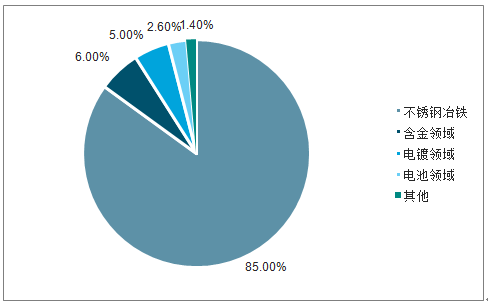

镍的下游消费领域主要集中在不锈钢、镍合金、电池、电镀等领域,其中不锈钢对镍的消费需求最大,国内占比在85%,全球占比也在69%。合金领域是不锈钢消费的第二大领域,镍合金用于航空航天、石化机械等领域。而在电池领域的应用则是大家现阶段最关注的焦点,尽管这一领域占比仅3%左右。

中国镍下游消费结构

数据来源:公共资料整理

全球镍下游消费结构

数据来源:公共资料整理

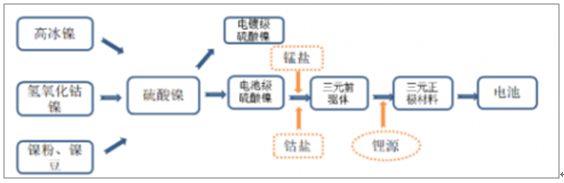

镍在电池领域主要用来生产镍镉电池、镍氢电池以及三元聚合物锂电池,镍镉电池由于具有“记忆效应”且污染比较大,逐渐被淘汰,而镍氢电池和三元聚合物锂电池,尤其是三元聚合物锂电池由于新能源汽车的迅猛发展得到快速推广。镍使用在三元聚合物锂电池中的正极材料前驱体部分。

镍元素子在三元聚合物锂电池中的存在形式

数据来源:公共资料整理

电动汽车成为镍需求未来增长引擎,镍进入新时代,镍价有望重回上行趋势电动汽车产业高速增长,未来电解镍需求增量有望大幅增加。2018年,全球电动汽车保有量达540万辆,同比增长64%,预计2019年纯电动汽车的成交量占比将达69%,全球电动汽车保有量将达到850万辆。各国也相继发布2020年-2030年的电动汽车目标,加大电动汽车政策支持。

据数据显示,2025年全球电动汽车市场份额有望达到8%-20%,到2030年有望达到17%-38%。2030年全球电动汽车销售量有望超过2000万辆,电动汽车对镍的需求也将大幅增长,2030年用镍需求保守估计有望超过89万吨,激进估计有望达到170万吨镍需求,镍需求占比有望从目前的3%提高到37%。

全球部分国家和地区2020-2030年电动汽车目标

国家和地区 | 2020-2030电动汽车目标 |

欧盟 | 2025年电动汽车销售份额占比达25%;2030年达30% |

芬兰 | 2030年达到25万辆电动汽车 |

荷兰 | 2020年电动汽车占10%市场份额;2025年实现100%电动公交车 |

英国 | 2020年达到39.6万-43.1万辆电动汽车 |

美国 | 2025年8个州电动汽车总量达到330万辆 |

中国 | 2020年电动汽车总量500万辆,新能源汽车占市场份额7%-10%;2025年占15%-20%;2030年占40%-50% |

数据来源:公共资料整理

2030年动力电池对镍的需求有望超过89万吨

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国镍行业市场运营态势及未来发展潜力报告

《2022-2028年中国镍行业市场运营态势及未来发展潜力报告》共八章,包含不锈钢行业,2022-2028年镍行业发展预测,镍行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询